050-1743-2460

050-1743-2460無申告で税務署から電話が来たらどうする?最初に確認すべきこととNG対応

目次

無申告で税務署から電話が来たらどうする?最初に確認すべきこととNG対応

確定申告をしていない状況で税務署から電話がきたら、誰でも不安に感じるものです。

無申告がバレたのか、これからどうなるのかと心配になるかもしれません。

しかし、税務署から電話が来たからといって、すぐに重い罰則が科されるわけではありません。

まずは落ち着いて、電話の内容を正確に把握し、適切に対応することが重要です。

この記事では、税務署から電話が来る理由や、電話で確認すべきこと、やってはいけないNG対応、そしてペナルティを最小限に抑えるための解決策までを詳しく解説します。

この記事でわかること

- 無申告で税務署から電話が来たときの初動対応

- 電話で必ず確認すべき担当者・用件・今後の流れ

- 無申告が税務署に発覚する主な原因

- 電話対応でやってはいけないNG対応

- ペナルティを軽くするための期限後申告と税理士相談

税務署からの電話を無視するのは絶対にNG!まずは冷静な対応を

税務署からの電話は絶対に無視してはいけません。

電話に出なかったり、折り返しをしなかったりすると、税務署員の心証を悪化させるだけでなく、本格的な税務調査に移行する可能性が高まります。

税務調査官が予告なしに自宅や事業所を訪問してくる事態にもなりかねません。

税務署から電話が来た実例については、【実録】税務署から電話が来てから慌てて無申告を相談したケースも参考になります。

まずは一度深呼吸をして冷静になり、かかってきた電話が本当に税務署からなのか、そしてどのような用件なのかを落ち着いて確認する姿勢が大切です。

なぜ無申告が税務署にバレるのか?考えられる5つの原因

「申告していないのになぜ?」と疑問に思うかもしれませんが、税務署はさまざまな情報網から個人の所得を把握することが可能です。

特に近年はデジタル化が進み、お金の流れが可視化されやすくなっています。

無申告が発覚するのは時間の問題であり、税務署からの連絡は、すでにある程度の情報を掴んだ上で行われていると考えたほうがよいでしょう。

無申告者が税務調査の対象になりやすい理由については、無申告の人に税務調査は来る?調査対象になりやすい人の特徴を解説でも詳しく解説しています。

ここでは、無申告が税務署に発覚する主な原因を解説します。

取引先への税務調査(反面調査)で発覚する

税務署が調査対象の企業の取引先を調べることを「反面調査」と呼びます。

例えば、あなたの取引先に税務調査が入った場合、その企業が誰にいくら支払ったかを精査する過程で、あなたの情報が税務署に渡ります。

もし取引先があなたへの支払いを経費として計上しているにもかかわらず、あなたからの申告がなければ、無申告であることが発覚します。

副業収入が取引先情報から発覚したケースについては、【実録】副業の売上を申告していなかった会社員が税務署から連絡を受けたケースでも紹介しています。

不審な点があれば、呼び出しを受けるなど本格的な調査対象になる可能性があります。

「支払調書」が税務署に提出されている

企業がフリーランスや個人事業主などに報酬を支払う際、「報酬、料金、契約金及び賞金の支払調書」を作成し、税務署へ提出する義務があります。

この支払調書には、誰に、どのような内容で、年間いくら支払ったかが記載されています。

税務署はこの支払調書と提出された確定申告書を照合するため、もしあなたに関する支払調書が提出されていて、あなた自身の申告がなければ、無申告を容易に把握することができます。

第三者からの密告やタレコミがある

国税庁のウェブサイトには「課税・徴収漏れに関する情報の提供」窓口が設置されており、誰でも匿名で情報を提供できます。

元従業員や取引関係者、あるいは近しい人物からの嫉妬など、動機はさまざまですが、第三者からの密告によって無申告が発覚するケースは少なくありません。

税務署は提供された情報に信憑性があると判断すれば、裏付け調査を開始します。

SNSやインターネット上の情報から特定される

SNSやブログ、ウェブサイトなどで、収入や事業に関する情報を公開している場合、それがきっかけで税務署に把握されることがあります。

特に「これだけ稼いだ」「高価なものを購入した」といった羽振りの良い投稿は、申告状況と照らし合わせて疑念を持たれる原因になります。

税務署もインターネット上の情報を監視しており、無申告者の特定に活用しているため、確定申告を正しく行うことが不可欠です。

銀行口座の入出金履歴から疑われる

税務署は法律に基づき、調査対象者の銀行口座の履歴を照会する権限を持っています。

事業に関連すると思われる入金が定期的・継続的にあるにもかかわらず、それに見合った申告がない場合、無申告を疑われるきっかけとなります。

銀行口座がどこまで見られるかについては、無申告で銀行口座はどこまで見られる?税務調査と預金調査のポイントでも詳しく解説しています。

この電話を機にして、今後の対応について税務署への相談や、専門家である税理士への相談予約を検討することも一つの手です。

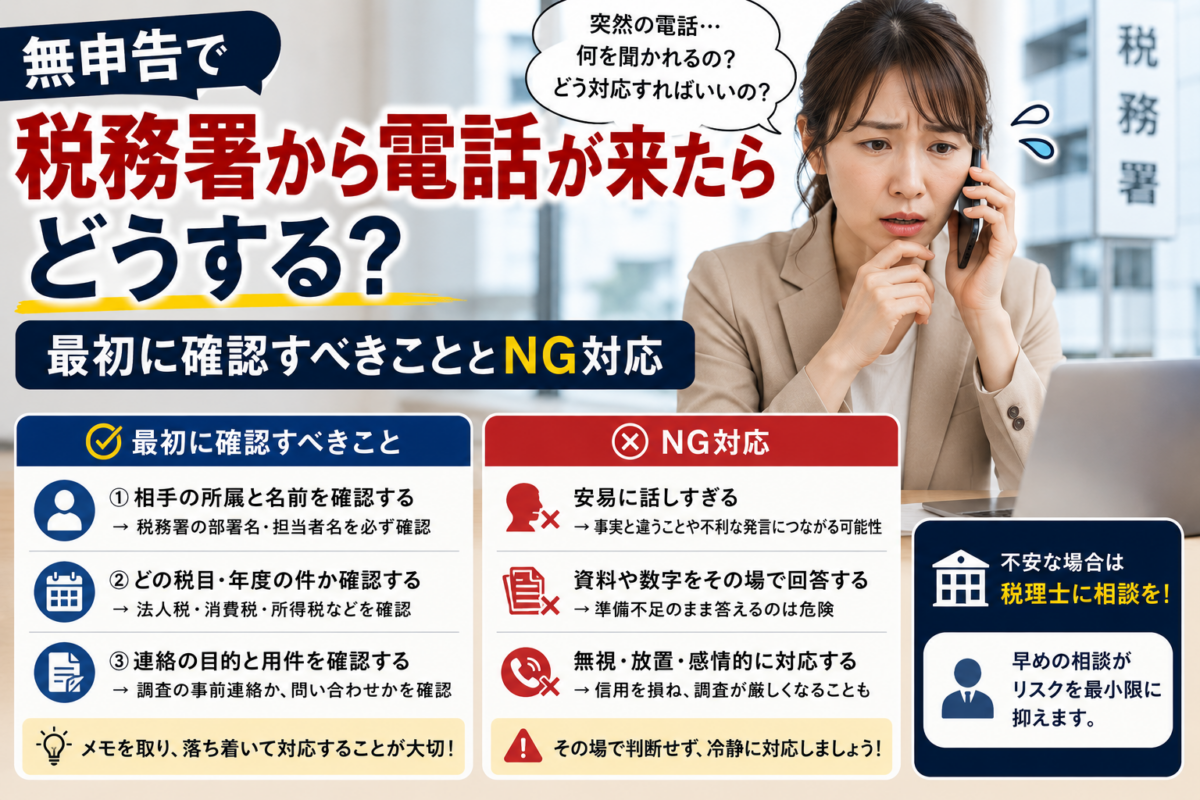

税務署からの電話で確認すべき3つの重要ポイント

突然の電話に動揺してしまいがちですが、今後の対応方針を決めるために、必ず確認しておくべき重要なポイントが3つあります。

感情的にならず、事務的に必要な情報を聞き出すことに徹しましょう。

聞き取った内容は、忘れないように必ずメモを取ることが大切です。

担当者の部署と氏名を聞く

まず最初に、電話をかけてきた担当者の所属部署(例:個人課税第〇部門など)と氏名を確認しましょう。

これは、本当に税務署からの電話であるかを確認する意味合いと、後でこちらから折り返し連絡する際にスムーズに話を進めるために必要です。

部署名から、電話の目的がある程度推測できる場合もあります。

電話の目的(何の件か)を具体的に尋ねる

次に、電話の目的を具体的に確認します。

「どのようなご用件でしょうか」「何年分の申告についてのお話でしょうか」とはっきりと尋ねましょう。

単なる確定申告の案内なのか、すでに無申告を把握した上での連絡なのか、あるいは本格的な税務調査の事前通知なのかによって、対応の緊急度や深刻さが大きく異なります。

この確認が最も重要です。

今後の手続きの流れを確認する

電話の目的がわかったら、次に何をすべきか、今後の流れを確認します。

例えば、「〇月〇日までに申告書を提出してください」「一度税務署に来て話を聞かせてください」といった具体的な指示があるはずです。

その際には、指定された期限や場所、持参すべき書類など、具体的な手続きの内容を正確に聞き取り、メモしておきましょう。

税務署員との電話でやってはいけないNG対応

税務署からの電話対応を誤ると、本来よりも不利な状況に追い込まれる可能性があります。

無用な疑いを招いたり、心証を悪くしたりするような言動は厳に慎むべきです。

ここでは、電話口で特に注意すべきNG対応を3つ紹介します。

その場で嘘の回答や安易な約束をする

焦りから、その場しのぎで「収入はない」「すでに申告した」などの嘘をつくのは絶対にやめましょう。

税務署はすでにある程度の証拠を掴んでいる可能性が高く、嘘は簡単に見抜かれます。

後で矛盾が発覚すれば、意図的な所得隠しとみなされ、最も重いペナルティである「重加算税」の対象となるリスクが高まります。

重加算税の判断については、税務調査で重加算税の指摘を受けた!重加算税は回避できるのか?でも詳しく解説しています。

不明な点は「確認して折り返します」と伝え、時間を確保するのが賢明です。

感情的になったり高圧的な態度をとったりする

動揺や不満から感情的になったり、高圧的な態度をとったりしても、事態は好転しません。

税務署の担当者も職務として連絡をしてきているに過ぎません。

威圧的な態度は相手に悪印象を与えるだけで、その後の調査や交渉がスムーズに進まなくなる可能性があります。

あくまで冷静に、丁寧な言葉遣いで対応することを心がけましょう。

折り返しの連絡をせず放置する

「確認して折り返します」と伝えたにもかかわらず、そのまま連絡をせずに放置するのは最悪の対応です。

これは電話を無視するのと同じであり、税務署からの信用を著しく損ないます。

約束を破ることで、より厳しい対応を招くことになり、予告なしの訪問調査や財産の差し押さえといった強制的な手続きに進む可能性が格段に高まります。

税務署から手紙が来た場合の対応については、税務署から手紙が来た!無申告はどう対応すべき?も参考になります。

無申告のまま放置した場合に課される4種類のペナルティ

無申告の状態を放置し、税務調査によって所得を指摘された場合、本来納めるべきだった税金に加えて、ペナルティとしていくつかの附帯税が課されます。

これらの追徴税額は、時間が経つほど増えていくため、一日も早く対応することが金銭的な負担を減らすことにつながります。

本来納めるべきだった「本税」

これはペナルティではなく、申告していれば本来納めるはずだった税金そのものです。

所得税や住民税、事業規模によっては消費税や個人事業税などが該当します。

過去に遡って、申告漏れとなっていた年数分の税金をまとめて納付する必要があります。

申告しなかった罰金としての「無申告加算税」

確定申告を期限内に行わなかった場合、無申告加算税が課されます。無申告加算税の税率は、申告のタイミングや納付すべき税額によって異なります。

令和6年1月1日以降に法定申告期限が到来する国税(令和5年分以降)については、以下の税率が適用されます。

* 税務調査の通知を受ける前に自主的に申告した場合、税率は5%に軽減されます。

* 税務調査の事前通知後から税務調査による更正等の予知前までに申告した場合、納付すべき税額のうち、50万円までの部分は10%、50万円を超え300万円までの部分は15%、300万円を超える部分は25%の税率が適用されます。

* 税務調査による更正等の予知後に申告した場合、納付すべき税額のうち、50万円までの部分は15%、50万円を超え300万円までの部分は20%、300万円を超える部分は30%の税率が適用されます。

また、過去5年以内に無申告加算税などを課されたことがある場合、上記税率に10%加重される措置が適用されることがあります。

納税が遅れたことに対する利息「延滞税」

本来の納付期限(法定納期限)の翌日から、実際に税金を納付する日までの日数に応じて課される、利息に相当する税金です。

税率は年によって変動しますが、納付が遅れるほど金額は増え続けます。

無申告の場合は、延滞期間が長くなるため、延滞税の負担も大きくなりがちです。

悪質な場合に最も重くなる「重加算税」

意図的に所得を隠したり、帳簿や書類を偽造・改ざんしたりするなど、特に悪質だと判断された場合に課される最も重いペナルティです。

無申告加算税に代わって課され、その税率は40%と非常に高くなります。

重加算税の対象と認定されないためにも、誠実な対応が求められます。

ペナルティを軽くする最善策は「自主的な期限後申告」

税務署から電話があったとしても、まだペナルティを最小限に抑える方法は残されています。

最も有効な手段は、税務調査が本格的に始まる前に、自分から「期限後申告」を行うことです。

指摘されてから申告するのと、自ら申告するのとでは、課されるペナルティに大きな差が生まれます。

税務調査の通知前に申告すれば無申告加算税が軽減される

前述の通り、税務調査の事前通知を受ける前に、自主的に期限後申告を行った場合、無申告加算税の税率が15%または20%から5%へと大幅に軽減されます。

税務署から電話があった段階でも、「調査」として更正・決定の予知がある前であれば、この軽減措置を受けられる可能性があります。

期限後申告の具体的な進め方については、無申告の確定申告|やり方をわかりやすく解説でも詳しく解説しています。

そのため、一日も早い行動が重要です。

何年分の申告が必要になるかを確認する方法

確定申告の時効は原則として5年です。

そのため、少なくとも過去5年分については申告と納税の義務があると考えましょう。

ただし、意図的な脱税など悪質なケースと判断された場合は、時効が7年に延長されることもあります。

7年放置した場合のリスクについては、無申告を7年放置したらどうなる?も参考になります。

税務署からの電話で、何年分の申告について確認されているのかを尋ね、対象期間を明確にすることが第一歩となります。

自力での対応が難しい場合は税理士への相談がおすすめ

無申告の期間が長い、取引が複雑、帳簿や領収書が残っていないなど、自分一人で正確な申告書を作成するのが難しいと感じる場合は、税理士に相談することをおすすめします。

専門家に依頼することで、金銭的・精神的な負担を大きく減らすことができ、より有利な条件で問題を解決できる可能性が高まります。

無申告を税理士に相談するメリットについては、無申告を税理士に相談するメリットとはでも詳しく解説しています。

税務署とのやり取りをすべて代行してもらえる

税理士に依頼すると、税務署との連絡や交渉の窓口になってもらえます。

今後の対応や提出書類の準備、税務調査が行われる場合の立ち会いまで、すべてを代行してもらえるため、税務署員と直接話すストレスから解放されます。

専門家が間に入ることで、冷静かつ的確な対応が可能になります。

正確な申告書の作成で追徴税額を最小限に抑えられる

無申告の場合、どこまで経費として計上できるのか判断が難しいケースが多々あります。

税理士は税法の専門家として、認められる経費を最大限計上し、各種控除を適用することで、納税額を適正な範囲で最小限に抑えた申告書を作成します。

結果的に、自分で申告するよりも納税額が少なくなることも少なくありません。

精神的な負担を大幅に軽減できる

税務署からの連絡は、大きな精神的ストレスを伴います。

「これからどうなるのか」という不安を一人で抱え込むのは非常に辛いものです。

税の専門家である税理士が味方についてくれるという事実は、何よりの安心材料になります。

問題解決までの道のりをサポートしてもらうことで、精神的な負担が大幅に軽減されます。

税務署 電話 無申告に関するよくある質問

ここでは、無申告の状態で税務署から電話があった際によく寄せられる質問とその回答をまとめました。

Q. 税務署からの電話を無視し続けたらどうなりますか?

電話を無視し続けると、次は書面での通知が届き、最終的には予告なく自宅や職場へ訪問調査が行われます。

それでも対応しない場合、銀行口座の凍結や給与、不動産などの財産が差し押さえられる可能性があります。

事態が悪化するだけなので、無視は絶対にやめるべきです。

Q. 収入が少なくても申告は必要ですか?

所得が一定額を超えれば申告が必要です。例えば、会社員の方で副業の所得が年間20万円を超える場合は確定申告の義務があります。個人事業主の場合、確定申告が必要となる所得額は、基礎控除額などを考慮して判断されます。金額が少なくても、まずは自身の状況を確認することが重要です。

Q. 領収書や資料がなくても申告できますか?

申告は可能です。

領収書がなくても、銀行の入出金履歴やクレジットカードの明細、請求書やメールのやり取りなど、あらゆる客観的な資料から収入や経費を計算して申告書を作成します。

領収書をなくした場合の対応については、無申告で領収書をなくした場合の対処法|経費にできる資料とできない資料でも詳しく解説しています。

ただし、証拠が不十分だと経費として認められないリスクもあるため、税理士に相談するのが確実です。

まとめ

無申告の状態で税務署から電話がかかってくると、冷静でいられなくなるかもしれません。

しかし、最も重要なのは無視や放置をせず、誠実に対応することです。

まずは電話で担当者の氏名や用件を正確に確認し、その場しのぎの嘘はつかずに対応しましょう。

税務調査の通知が来る前に自主的に期限後申告を行えば、ペナルティを大幅に軽減できます。

一人での対応が困難な場合は、速やかに税理士へ相談することが、問題をスムーズかつ有利に解決するための最善策となります。

税務署から電話が来た方におすすめの記事

税務署からの電話を無視したり、その場しのぎで回答したりすると、状況が悪化する可能性があります。まずは担当者名・用件・対象年分を確認し、必要な資料を整理した上で、期限後申告や税理士相談を進めましょう。

無料相談はこちら

この記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません 確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方

確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方 確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方

確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方 確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類