050-1743-2460

050-1743-2460無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

目次

無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告が必要であるにもかかわらず、期限内に申告をしていなかった場合、無申告の状態となります。

しかし、無申告に気づいた時点ですぐに対応すれば、ペナルティを最小限に抑えることが可能です。

まずは、過去の申告(期限後申告)に必要な書類を正確に把握し、一つずつ集めることから始めましょう。

本記事では、無申告の確定申告に必要な書類や具体的な手順を解説します。

この記事でわかること

- 無申告を解消するために最初に集める資料

- 売上・経費・控除ごとに必要な書類

- 書類を紛失した場合の再発行・代替方法

- 期限後申告を進める具体的な3ステップ

- 無申告を放置した場合のペナルティ

確定申告の無申告は今からでも大丈夫!まずは必要書類を確認しよう

最初にやるべきこと

- 何年分の申告が必要か確認する

- 年分ごとに売上・経費・控除資料を分ける

- 資料がない場合も、再発行や代替資料を探す

確定申告の無申告とは、所得税の申告義務があるにもかかわらず、定められた期限までに申告手続きを行っていない状態を指します。

いわゆる未申告も同じ意味です。

過去に申告をしていなかったとしても、自主的に申告をすることで、法的な問題を解消できます。

何年分も溜まっていると焦るかもしれませんが、まずは落ち着いて、申告に必要な書類が何かを確認することから始めましょう。

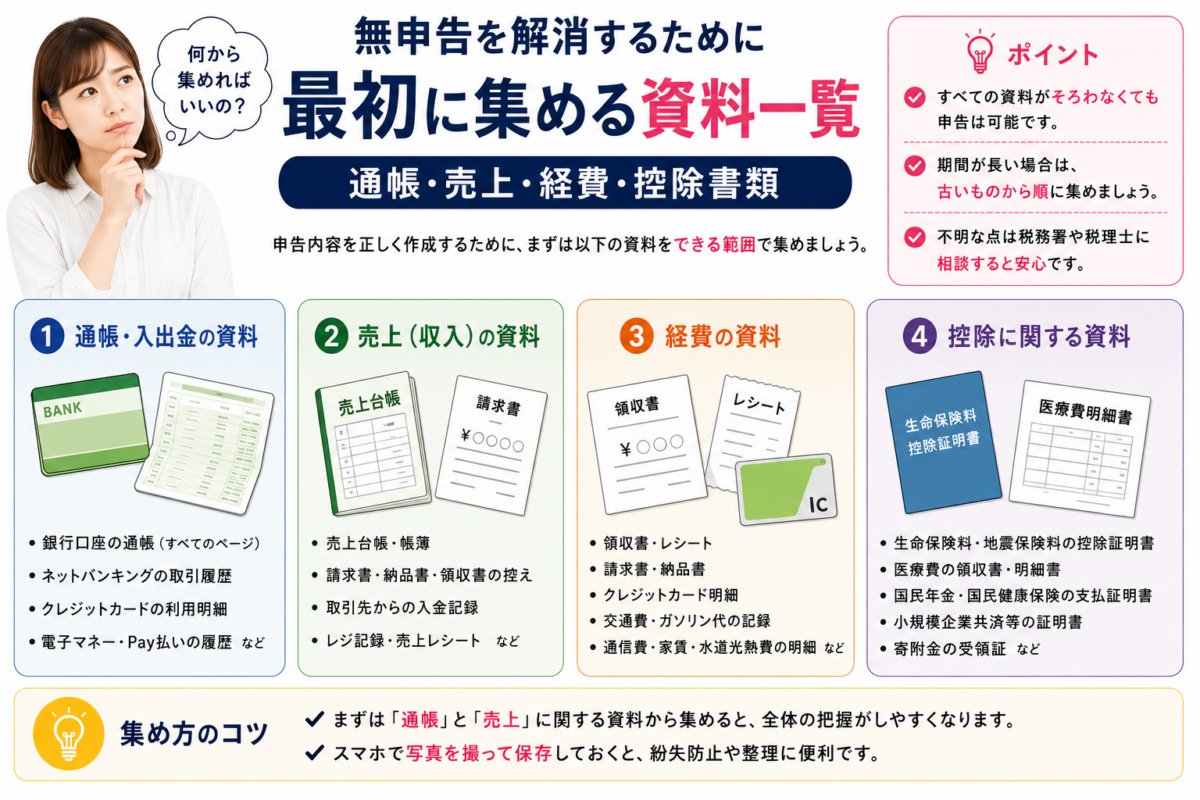

【チェックリスト】無申告の確定申告(期限後申告)に必要な書類一覧

大きく分けると必要書類は4種類

- 全員共通の基本書類

- 収入を証明する書類

- 経費を証明する書類

- 控除を受けるための証明書類

個人の事業主や副業を行っている方が、無申告の状態から期限後申告を行う際に必要となる書類は、大きく4種類に分けられます。

全員が必要な基本書類に加え、所得の種類に応じた収入証明、経費の証拠となる書類、そして税金の負担を軽減するための控除証明書です。

これらを各年分について揃える必要があります。

漏れがないように、チェックリストとして活用してください。

全員が共通で準備すべき基本書類

まず、申告者全員が準備すべき基本書類は以下の通りです。

確定申告書は、国税庁のウェブサイトから過去の様式をダウンロードできます。

本人確認書類としては、マイナンバーカードが最もスムーズです。

カードがない場合は、マイナンバー通知カードや住民票の写しと、運転免許証やパスポートなどの身分証明書を組み合わせます。

なお、所得証明書は申告後に市区町村で発行されるものであり、申告時に提出する書類ではありません。

基本書類

- 確定申告書

- 本人確認書類

- 印鑑

- 所得税の還付を受ける場合は振込先口座の情報がわかるもの

所得の種類別で必要な収入証明書類

どのような方法で収入を得ていたかによって、必要となる証明書類が異なります。

個人事業主であれば、売上がわかる帳簿や請求書の控えなどが該当します。

給与所得者は勤務先から発行される源泉徴収票が必要です。

外部から業務委託で報酬を得ていた場合は、支払元が発行する支払調書が収入の証明になります。

これらの書類は、所得金額を正確に計算するための根拠となるため、必ず準備しましょう。

収入証明書類

- 事業所得:売上台帳、請求書・領収書の控え、通帳など

- 給与所得:源泉徴収票

- 雑所得・不動産所得など:支払調書、家賃収入がわかる書類など

経費を証明するために必要な書類

事業所得や雑所得、不動産所得がある場合、収入を得るためにかかった費用を経費として計上できます。

経費を証明するためには、支払いを裏付ける客観的な証拠が必要です。

最も一般的なのは領収書やレシートですが、クレジットカードの利用明細や銀行口座の振込履歴も有効な資料となります。

経費資料が不足している場合は、無申告で領収書をなくした場合の対処法|経費にできる資料とできない資料も参考になります。

また、交通費など領収書が出ない場合は、出金伝票に日付や目的、金額を記録しておくことが重要です。

経費を証明する書類

- 領収書、レシート

- クレジットカードの利用明細

- 銀行通帳、振込明細書

- 請求書、出金伝票

所得控除や税額控除を受けるための証明書類

所得控除や税額控除は、納めるべき税金の額を減らすことができる制度です。

これらの控除を受けるためには、支払いを証明する書類の提出が義務付けられています。

例えば、国民年金や国民健康保険の保険料、生命保険や地震保険の掛金などが対象です。

会社員が年末調整で提出する書類と同じものをイメージすると分かりやすいでしょう。

該当する支払いがある場合は、証明書を忘れずに集めてください。

控除証明書類

- 社会保険料の控除証明書や納付書

- 生命保険料、地震保険料の控除証明書

- 医療費の領収書、医療費控除の明細書

- 寄附金の受領証

過去の必要書類を紛失・破棄してしまった場合の対処法

書類がなくても諦める必要はありません

源泉徴収票や控除証明書は再発行できる場合があります。領収書がない経費も、通帳やカード明細などで支払いを確認できれば、資料として使える可能性があります。

何年も前のことになると、申告に必要な書類をなくしてしまったり、すでに捨ててしまったりしているケースも少なくありません。

しかし、書類がないからといって申告を諦める必要はありません。

多くの書類は再発行が可能であり、一部の経費書類は代替手段で対応できる場合があります。

ここでは、書類を紛失した場合の具体的な対応方法について解説します。

源泉徴収票や支払調書を再発行してもらう方法

源泉徴収票や支払調書は、給与や報酬を支払った会社(支払元)に依頼すれば再発行してもらえます。

法律上、支払元には源泉徴収票の発行義務があるため、基本的には断られることはありません。

支払調書については発行義務はありませんが、多くの場合は協力してもらえるでしょう。

再発行を依頼し、正しい収入額に基づいた申告方法をとりましょう。

控除証明書を再発行してもらう方法

各種控除証明書も、発行元に問い合わせることで再発行が可能です。

国民年金であれば年金事務所、国民健康保険は市区町村役場、生命保険や地震保険は加入している保険会社が問い合わせ先です。

再発行には時間がかかる場合もあるため、紛失に気づいた時点で早めに連絡し、手続きを進めることが重要です。

領収書がない経費を計上する方法

領収書やレシートを紛失してしまった場合でも、他の書類で支払いを証明できれば経費として認められる可能性があります。

例えば、クレジットカードの利用明細、銀行口座の振込履歴、冠婚葬祭の案内状などが代替書類となり得ます。

また、電車代など領収書が発行されない交通費については、日付、経路、目的、金額などを記録した出金伝票を作成することで対応可能です。

無申告を解消する期限後申告の具体的な手順3ステップ

期限後申告の流れ

- 過去5年分の必要書類を収集・整理する

- 各年分の確定申告書を作成する

- 管轄の税務署へ提出し、納税する

無申告の状態を解消するための期限後申告は、大きく3つのステップで進めます。

まずは過去に遡って必要な書類を集め、次に各年分の申告書を作成し、最後に税務署へ提出するという流れです。

やるべきことを順番に整理することで、複雑に思える手続きも着実に進めることができます。

全体の流れは、無申告の確定申告|やり方をわかりやすく解説でも詳しく解説しています。

ステップ1:過去5年分の必要書類を収集・整理する

所得税の申告義務は、原則として過去5年分まで遡ります。

そのため、まずは直近5年分の申告に必要な書類を収集・整理することから始めましょう。

具体的には、本記事のチェックリストを参考に、収入、経費、控除に関する書類を各年ごとに仕分けしていきます。

5年分の資料を一度に集めるのは大変ですが、ここが最も重要なステップです。

ステップ2:各年分の確定申告書を作成する

集めた書類をもとに、年度ごとの確定申告書を作成します。

申告書は国税庁の「確定申告書等作成コーナー」を利用すると、自動計算機能があるため便利です。

過去分の申告書も作成できます。

申告内容に誤りがあった場合に行う「修正申告」とは異なり、無申告の場合は各年について初めての申告(期限後申告)として手続きを進めます。

ステップ3:管轄の税務署へ申告書を提出する

作成した確定申告書は、提出時の納税地を管轄する税務署に提出します。

提出方法は、税務署の窓口へ直接持参するほか、郵送やe-Tax(電子申告)も利用可能です。

e-Taxを利用すれば、自宅からすべての手続きを完了させることができます。

提出後、納付すべき税額が確定したら、指定された方法で納税します。

無申告を放置した場合に課されるペナルティの種類

税務署から指摘される前の対応が重要です

無申告を放置すると、無申告加算税・延滞税・重加算税が課される可能性があります。税務調査の通知後は負担が重くなりやすいため、早めの自主申告が大切です。

確定申告の義務があるにもかかわらず無申告の状態を放置していると、税務署の調査によってその事実が発覚する可能性があります。

税務調査の通知が来てからでは、本来納めるべき税金に加えて、重いペナルティが課されることになります。

どのようなペナルティがあるのかを正しく理解し、そうなる前に行動することが重要です。

本来の納税額に上乗せされる「無申告加算税」

無申告加算税は、期限内に申告しなかった場合に課される税金です。税務調査を受ける前に自主的に申告した場合は、税率が5%に軽減されます。

令和6年1月1日以降に法定申告期限が到来する無申告加算税の税額は、調査のタイミングによって異なります。

具体的には、以下の税率が適用されます。

無申告加算税の目安

- 税務署からの指摘前(自主的):5%

- 調査通知後〜調査による更正等の予知前:50万円までの部分は10%、50万円超300万円以下の部分は15%、300万円を超える部分は25%

- 調査による更正等の予知後(指摘後):50万円までの部分は15%、50万円超300万円以下の部分は20%、300万円を超える部分は30%

なお、過去に無申告加算税などを課されたことがある場合など、繰り返しの無申告に対しては、さらに税率が10%加算されることがあります。

納付が遅れた日数に応じてかかる「延滞税」

延滞税は、法定納付期限までに税金を納めなかった場合に、その遅れた日数に応じて課される利息のような性質の税金です。

税率は年によって変動しますが、納付期限の翌日から完納する日までの日数分を支払う必要があります。

申告が遅れれば遅れるほど、延滞税の額は増え続けていきます。

意図的な所得隠しなど悪質な場合に課される「重加算税」

重加算税は、意図的に所得を隠したり、経費を水増ししたりするなど、仮装・隠蔽行為があったと判断された場合に課される最も重いペナルティです。

無申告の場合、本来の納税額に対して40%という非常に高い税率が課されます。

重加算税の判断については、税務調査で重加算税の指摘を受けた!重加算税は回避できるのか?も参考になります。

このペナルティは個人のみならず、法人申告における無申告でも同様に適用されます。

自主的な期限後申告でペナルティは軽減される

早めに動くメリット

- 無申告加算税が5%に軽減される可能性がある

- 延滞税の増加を早めに止められる

- 税務署からの指摘前に誠実な対応を示せる

無申告に気づいた場合、最も重要なのは税務署から指摘を受ける前に自主的に行動することです。

税務調査の事前通知を受ける前に、自ら期限後申告を行えば、無申告加算税の税率が15〜20%から5%へと大幅に軽減されます。

さらに、一定の要件を満たせば、この5%の無申告加算税も免除される可能性があります。

ペナルティを最小限に抑えるためには、一日でも早く自主的な申告を行うことが最善の策です。

自力での対応が困難なら税理士への相談も検討しよう

税理士に相談するとスムーズなケース

- 何年分も無申告がある

- 資料が不足している

- 売上や経費の整理に不安がある

- 税務署とのやり取りが不安

何年分もの申告を一人で行うのは、精神的にも時間的にも大きな負担がかかります。

書類の整理が追いつかない、計算方法がわからない、税務署とのやり取りが不安といった場合には、税金の専門家である税理士に相談するのも有効な選択肢です。

多くの税理士事務所では、無申告に関する無料相談を実施しており、専門的なサポートを受けることができます。

相談するメリットについては、無申告を税理士に相談するメリットとはでも詳しく解説しています。

税理士に無申告の解消を依頼するメリット

税理士に依頼すると、煩雑な書類の整理から正確な申告書の作成、税務署への提出まで一括して任せることができます。

税務のプロとして、適用可能な控除を漏れなく適用し、最適な節税策を提案してくれるでしょう。

また、税務署からの問い合わせにも代理で対応してくれるため、精神的な負担が大きく軽減されます。

これは法人の申告においても同様のメリットです。

税理士へ相談する際に準備しておくとスムーズなもの

税理士に相談する際は、現状を正確に伝えるための資料を持参すると話がスムーズに進みます。

特に、個人の場合は過去数年分の通帳のコピー、売上や経費の金額がある程度わかる資料(請求書、領収書の束など)、もし手元にあれば過去の確定申告書の控えなどがあると良いでしょう。

すべての書類が揃っていなくても、手元にあるものだけで構いませんので、まずは相談してみることが大切です。

無申告 必要書類に関するよくある質問

ここでは、無申告の必要書類や期限後申告に関して、多くの方が疑問に思う点について解説します。

確定申告は最大何年前までさかのぼって申告できますか?

納税義務のある申告は、原則として過去5年分まで遡って行う必要があります。

ただし、脱税など意図的で悪質なケースと判断された場合は、7年まで遡ることがあります。

7年間の時効が成立する前に申告が必要です。

逆に、払いすぎた税金の還付を求める申告は、対象となる年の翌年1月1日から5年間可能です。

10年や2年といった期間ではありません。

過去分の申告については、無申告を7年放置したらどうなる?も参考になります。

収入がゼロや赤字の場合でも申告は必要ですか?

所得税は所得に対して課税されるため、収入がゼロや赤字で所得がない場合は、確定申告の義務はありません。

しかし、国民健康保険料の算定や各種行政サービスのために、住民税の申告は別途必要です。

また、事業が赤字の場合、青色申告をしていれば損失を翌年以降3年間繰り越せるため、申告するメリットがあります。

納税資金が足りない場合、分割払いの相談はできますか?

はい、可能です。

期限後申告によって一度に多額の納税が必要になった場合でも、すぐに支払えない事情がある場合は、管轄の税務署に相談することで、分割での納付(換価の猶予など)が認められることがあります。

納税の意思があることを示し、誠実に相談することが重要です。

無断で滞納するのではなく、必ず事前に税務署へ連絡してください。

まとめ

この記事のまとめ

- 無申告に気づいたら、まず必要書類を年分ごとに集める

- 売上・経費・控除資料を整理すると申告が進めやすい

- 資料がなくても再発行や代替資料で対応できる場合がある

- 税務署から指摘される前に期限後申告を行うことが重要

- 自力で難しい場合は税理士への相談も有効

確定申告の無申告に気づいたら、放置せずにすぐ行動することが重要です。

まずは過去5年分の申告に必要な書類(通帳、売上・経費・控除の証明書類)を集めることから始めましょう。

自主的に期限後申告を行えば、ペナルティを最小限に抑えることができます。

もし自力での対応が難しいと感じたら、税理士などの専門家に相談することも有効な手段です。

無申告の必要書類・期限後申告に関するおすすめ記事

無申告を解消する第一歩は、通帳・売上資料・経費資料・控除証明書を年分ごとに整理することです。資料が不足していても、再発行や代替資料で対応できる場合があります。税務署から指摘される前に、早めの期限後申告を進めましょう。

無料相談はこちら

この記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません 確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方

確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方 確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方

確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方 確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類