050-1743-2460

050-1743-2460無申告で領収書をなくした場合の対処法|経費にできる資料とできない資料

目次

無申告で領収書をなくした場合の対処法|経費にできる資料とできない資料

確定申告をしていない状況で、経費の領収書がないことに気づき、不安を感じている方は少なくありません。

領収書がないからといって、経費が一切認められないわけではありません。

この記事では、無申告かつ領収書を紛失した場合の具体的な対処法として、経費として認められる代替書類や、万が一書類が見つからない場合の対応策、そして伴うペナルティについて詳しく解説します。

この記事でわかること

- 無申告で領収書がない場合のリスク

- 領収書の代わりに使える資料

- 代替書類もない場合の対応方法

- 無申告・領収書なしで発生するペナルティ

- 期限後申告を進めるための具体的な流れ

無申告かつ領収書なし…税務調査で指摘されかねない深刻な状況とは

無申告の状態で領収書もない場合、税務調査で経費の存在を客観的に証明することが極めて困難になります。

税務署は申告された経費が事業に関連するものであるか、証拠書類をもとに確認するため、領収書やそれに代わる書類がなければ、経費の存在を否認する可能性が高まります。

結果として、売上から経費を差し引けず、所得金額が過大に認定されることで、本来納めるべき税額よりもはるかに高額な所得税や住民税、事業税が課されるリスクがあります。

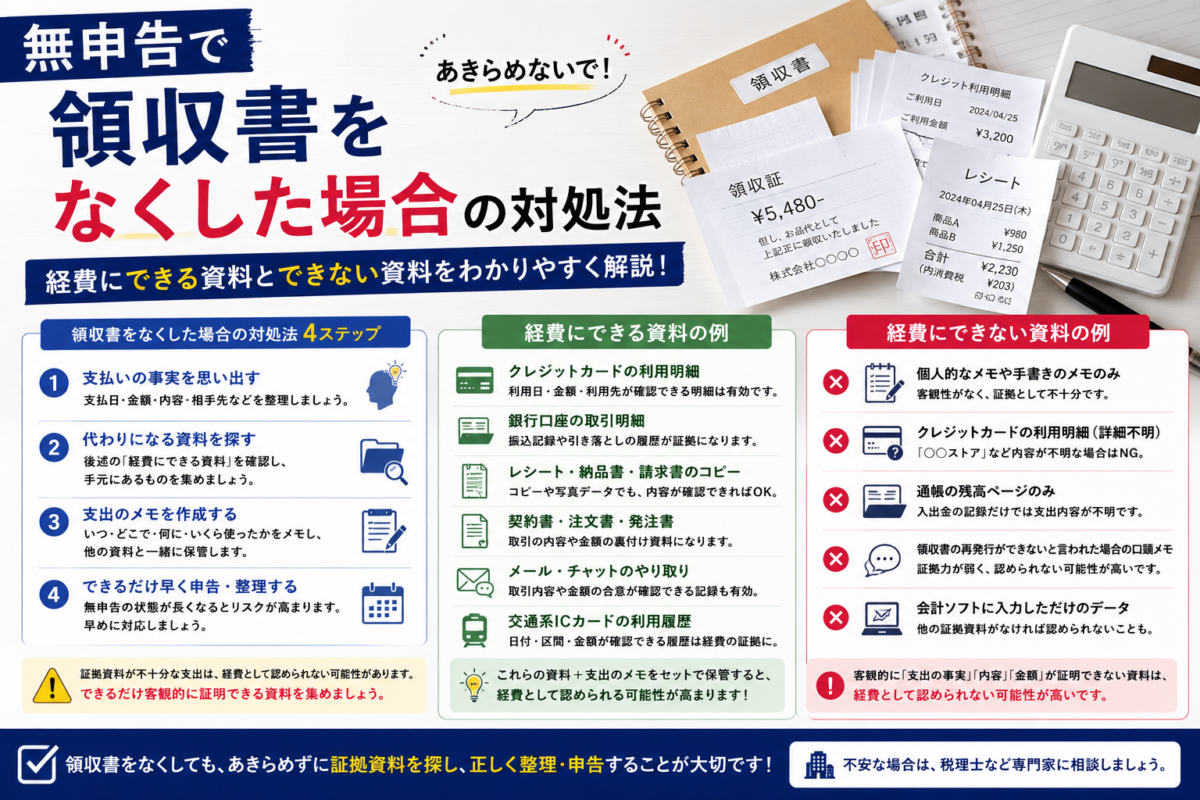

領収書がなくても諦めないで!経費として認められる8つの代替書類

領収書を紛失してしまった場合でも、支払いの事実を証明できる他の書類があれば、経費として認められる可能性があります。

税法では、取引の事実を客観的に証明できる記録の保管が求められており、領収書はその代表的な一つに過ぎません。

クレジットカードの利用明細や銀行の振込履歴、請求書など、日付、金額、取引相手、取引内容がわかる書類は、領収書の代わりとなり得ます。

諦めずに、関連する書類を探し出すことが重要です。

代替案1:クレジットカードの利用明細書で支払いを証明する

クレジットカードの利用明細書は、領収書の有力な代替書類となります。

「利用日」「利用店名」「金額」が明確に記載されているため、支払いの事実を客観的に証明できます。

特に事業用のクレジットカードで支払ったものであれば、事業に関連する経費であると推認されやすくなります。

ただし、明細だけでは内容が不明確な支払いについては、何を購入したかを別途メモしておくか、納品書などの補助書類とあわせて保管しておくと、より証拠能力が高まります。

代替案2:銀行の通帳やインターネットバンキングの振込履歴を活用する

銀行の預金通帳やインターネットバンキングの振込履歴も、支払いを証明する重要な証拠です。

特に、家賃や水道光熱費、外注費などの口座振込による支払いは、通帳や取引履歴で「振込日」「振込先」「金額」を明確に確認できます。

現金での支払いで領収書なしの場合と異なり、これらの記録は公的な金融機関が証明するものであるため、税務署に対しても高い証明力を持ちます。

事業用の口座からの支払いであれば、事業経費としてより認められやすくなります。

代替案3:請求書・納品書・見積書などの取引書類を保管する

請求書や納品書、見積書、発注書といった取引書類も、経費の証拠として有効です。

これらの書類には、取引の内容、数量、単価、合計金額などが具体的に記載されているため、どのようなサービスや商品に対して支払いが行われたのかを補足説明できます。

特に、銀行の振込履歴と請求書をセットで保管しておけば、「請求に基づいた正当な支払いである」ことを強力に証明することが可能です。

領収書がない場合でも、こうした一連の取引書類を揃えることで、経費計上の信頼性を高められます。

代替案4:取引先と交わしたメールやチャットの記録を証拠にする

取引先との間でやり取りしたメールやチャットの記録も、取引の事実を裏付ける補助的な証拠として活用できます。

例えば、メール本文に発注内容、金額、納期などの条件が記載されていれば、それが契約の合意内容を示す証拠となります。

特に、請求書や領収書が発行されないような小規模な取引や、インターネットを介した取引の場合に有効です。

これらの記録を印刷するか、スクリーンショットを保存し、支払いの記録と関連付けて整理しておくことが大切です。

代替案5:出金伝票を自分で作成して支払いの事実を記録する

電車代や慶弔費、自動販売機での購入など、領収書やレシートが発行されない、もしくはもらい忘れた現金での支払いについては、出金伝票を自分で作成することで対応できます。

出金伝票には、「支払日」「支払先」「支払内容(勘定科目)」「金額」の4点を必ず記載しましょう。

出金伝票はあくまで自己申告の記録ですが、きちんと作成しておくことで、支払いの事実を記録する意思があったとみなされ、税務調査においても説明がしやすくなります。

代替案6:交通系ICカードの利用履歴や経路検索の結果を印刷する

業務上の移動で発生した交通費は、交通系ICカードの利用履歴を印刷することで経費の証拠とできます。

駅の券売機などで利用履歴を印字するか、スマートフォンのアプリと連携させて利用明細データを保存しましょう。

また、どの区間を移動したかを証明するために、経路検索サービスの結果画面を印刷またはスクリーンショットで保存しておくことも有効です。

これにより、移動の目的と金額が明確になり、経費としての正当性を確定させやすくなります。

代替案7:冠婚葬祭の案内状でご祝儀や香典を証明する

取引先の冠婚葬祭で支払ったご祝儀や香典は、社会通念上相当な金額であれば「接待交際費」として経費に計上できます。

領収書が発行されないため、結婚式の招待状や葬儀の会葬礼状などを証拠書類として保管しておきましょう。

これらの書類とあわせて、支払った日付、相手方の氏名、金額などを出金伝票や手帳にメモしておくことで、支払いの事実を客観的に証明できます。

案内状だけでは金額がわからないため、必ず金額の記録を残すことが重要です。

代替案8:支払先に領収書の再発行を依頼する

高額な支払いをした場合や、どうしても他の代替書類が見つからない場合は、最終手段として支払先に領収書の再発行を依頼する方法があります。

ただし、法的に再発行の義務は相手方にないため、必ず応じてもらえるとは限りません。

また、二重計上を防ぐために「再発行」と明記されることが一般的です。

依頼する際は、支払った日時や内容をできるだけ正確に伝え、丁寧にお願いすることが大切です。

紛失した側の都合であることを理解し、相手に手間をかけることへの配慮を忘れないようにしましょう。

代替書類すら見つからない場合の経費計上はどうする?

領収書だけでなく、これまで紹介した代替書類も一切見つからないというケースも考えられます。

そのような状況では、経費の計上を完全に諦めるしかないのでしょうか。

法律上、客観的な証拠がない経費は原則として認められませんが、過去のデータなどから合理的に経費を推計して申告する方法や、税務調査において「推計課税」が適用される場合があります。

売上や資料がわからない場合の整理方法については、無申告で売上がわからない場合は申告できる?通帳・請求書・入金履歴の整理方法でも詳しく解説しています。

ただし、これらは納税者にとって有利な結果になるとは限らないため、慎重な対応が必要です。

売上や過去のデータから経費額を合理的に推計する

客観的な証拠が何もない場合でも、売上に対する原価率や、過去に正常な申告をしていた年の経費データ、同業他社の平均的な経費率などを参考にして、経費額を合理的に推計し申告する方法があります。

例えば、売上が1,000万円で、業界の平均的な経費率が40%であれば、400万円を経費として計上する、といった考え方です。

ただし、この方法はあくまで最終手段であり、税務署にその推計の根拠を明確に説明できなければ、否認される可能性が高いことを理解しておく必要があります。

税務調査で「推計課税」が適用されるケースを理解する

納税者が帳簿や書類を提示できない場合、税務署が職権で所得金額を推計して課税する「推計課税」という制度があります。

これは、納税者の事業規模、財産の状況、同業他社のデータなどを基に税務署が所得を計算する方法です。

納税者からの反証がない限り、この推計に基づいた税額が決定されます。

一般的に、推計課税は納税者にとって不利な計算(経費が少なめに見積もられるなど)になることが多いため、推計課税に頼るのではなく、自ら可能な限りの証拠を集めて申告することが重要です。

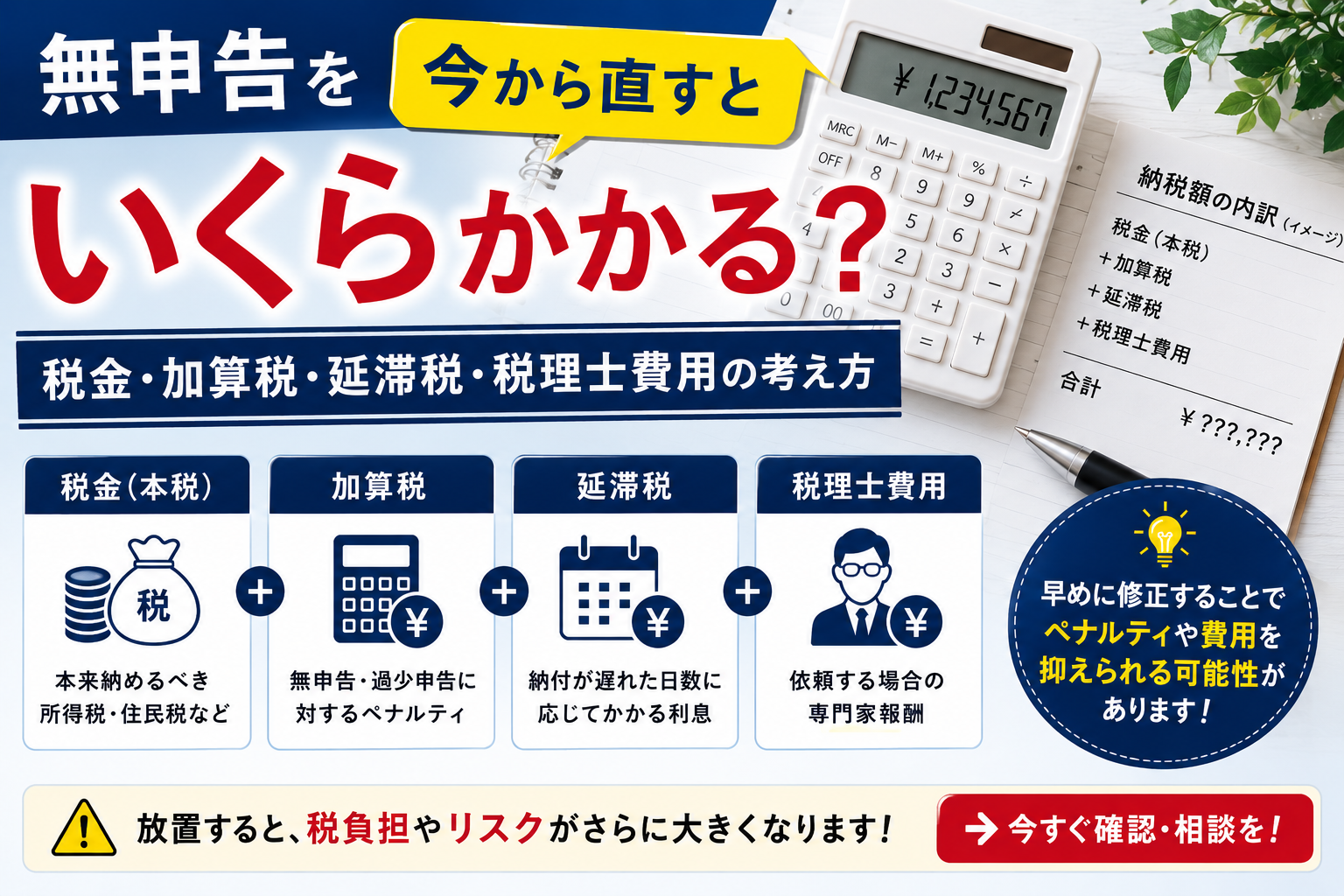

【要注意】無申告・領収書なしで課される3つの重いペナルティ

無申告の状態で、さらに領収書などの証拠書類もないまま放置していると、税務調査で厳しい指摘を受けるだけでなく、重いペナルティが課されることになります。

ペナルティは、本来納めるべき税金に加えて追加で支払う罰金のようなもので、大きく分けて「無申告加算税」「重加算税」「延滞税」の3種類があります。

これらは納税者の負担を大きく増加させるため、内容を正しく理解し、早期に対応することが不可欠です。

本来の税額に加算される「無申告加算税」

無申告加算税は、定められた申告期限までに確定申告を行わなかった場合に課される行政罰です。

税額は、納付すべき税額のうち50万円までの部分には15%、50万円を超える部分には20%の割合で課されます。

ただし、税務調査の通知を受ける前に、自主的に期限後申告を行った場合は、この税率が5%に軽減されます。

この軽減措置があるため、無申告に気づいたら一日でも早く自主的に申告することが重要です。

意図的な隠蔽と見なされた場合の「重加算税」

重加算税は、意図的に税金を免れようとした、つまり仮装や隠蔽といった悪質な行為があったと判断された場合に課される、最も重いペナルティです。

無申告の場合、無申告加算税に代わって、納付すべき税額の40%という非常に高い税率が課されます。

領収書がないだけでなく、帳簿の改ざんや売上の意図的な除外などがあったと認定されると、重加算税の対象となるリスクが高まります。

納税者にとって極めて大きな負担となるため、真摯な対応が求められます。

納税が遅れた日数に応じて発生する「延滞税」

延滞税は、法定納期限の翌日から実際に税金を納付する日までの日数に応じて、利息として課される税金です。

税率は年によって変動しますが、納期限から2ヶ月を経過するかどうかで税率が変わる仕組みになっており、長期間滞納するほど金額が膨らんでいきます。

これは無申告の場合だけでなく、申告はしたものの納税が遅れた場合にも発生します。

延滞税は、申告や納税が遅れれば遅れるほど自動的に加算されていくため、無申告状態を解消する際は、速やかに納税まで済ませることが肝心です。

手遅れになる前に!今すぐ無申告状態を解消する3つのステップ

無申告であることや領収書がないことに気づいた場合、不安に思うかもしれませんが、決して手遅れではありません。

税務署から指摘を受ける前に自主的に行動することで、ペナルティを最小限に抑えることが可能です。

問題を解決するためには、段階を踏んで冷静に対応することが重要です。

ここでは、無申告状態を解消するための具体的な3つのステップを紹介します。

この手順に沿って、今すぐ行動を開始しましょう。

ステップ1:まずは手元にある証拠書類をすべてかき集める

最初に行うべきことは、経費の証拠となり得る書類を可能な限り集めることです。

領収書はもちろん、本記事で紹介したクレジットカードの利用明細、銀行通帳、請求書、納品書、メールのやり取りなど、支払いの事実を少しでも裏付けられるものをすべて探し出しましょう。

たとえ断片的な情報であっても、何もないよりはるかに有利です。

机の引き出しや過去のメール、クラウド上のデータまでくまなく確認し、申告の根拠となる資料を一つでも多く確保することが、この後のステップの基礎となります。

ステップ2:過去の売上と経費を可能な限り正確に計算する

集めた書類をもとに、申告が必要な期間(通常は過去5年分)の売上と経費を年度ごとに集計します。

売上については、取引先からの支払いが記録されている銀行通帳などを確認すれば、比較的正確に把握できるはずです。

経費については、集めた証拠書類から一つずつ拾い出して計算します。

証拠がないものについては、やむを得ず合理的な推計を行うことになりますが、まずは客観的な証拠に基づいた計算を徹底することが、申告の信頼性を高める上で非常に重要です。

ステップ3:税務署から指摘される前に自主的に期限後申告を行う

売上と経費の計算が終わったら、税務署から調査の通知が来る前に、自主的に「期限後申告」を行います。

税務署の指摘を受けてから申告するのと、自主的に申告するのとでは、無申告加算税の税率が大きく変わります。

前述の通り、自主的な申告であれば税率が5%に軽減されるため、ペナルティを大幅に抑えることが可能です。

作成した申告書と計算の根拠となった資料を準備し、所轄の税務署に提出しましょう。

納税資金がすぐに準備できない場合でも、まずは申告を済ませることが先決です。

無申告・領収書なしの不安は税理士への相談も有効な解決策

自分一人で過去の申告作業を進めることに不安を感じたり、どの書類が経費の証拠になるか判断に迷ったりする場合は、税の専門家である税理士に相談することをおすすめします。

税理士は、どのような書類が代替証拠として有効か、経費を合理的に推計するにはどうすればよいかなど、専門的な知識に基づいてアドバイスを提供してくれます。

また、申告書の作成を代行してもらったり、税務調査が入った際の対応を任せたりすることも可能です。

税理士に相談するメリットについては、無申告を税理士に相談するメリットとはでも詳しく解説しています。

専門家のサポートを受けることで、精神的な負担を軽減し、より正確で有利な申告を行える可能性が高まります。

無申告 領収書 ないに関するよくある質問

無申告で領収書がない状況に関して、多くの方が抱く疑問について回答します。

何年分の申告が必要ですか?また、税務調査はいつまで遡りますか?

確定申告の時効は原則5年であり、自主的に申告する場合は過去5年分が必要です。

ただし、税務調査は意図的な所得隠しなど悪質なケースと判断されると、最大で7年遡って調査される可能性があります。

そのため、少なくとも5年分の申告準備をしておくのが賢明です。

税理士に依頼すれば、領収書が全くなくても経費を認めてもらえますか?

税理士に依頼しても、客観的な証拠が一切なければ経費として認めてもらうことは困難です。

しかし、税理士は代替可能な書類の整理や、合理的な経費の説明方法について専門的な助言ができます。

結果として、自分で申告するよりも経費として認められる範囲が広がる可能性は十分にあります。

現金払いでレシートももらわなかった経費はどのように記録すればよいですか?

現金払いで領収書やレシートがない場合は、出金伝票を作成して記録を残すのが最も有効な方法です。

支払った「日付」「相手先」「内容」「金額」を具体的に記載しましょう。

この一手間をかけておくことで、その支払いが事業に必要な経費であったと説明しやすくなります。

まとめ

無申告の状態で領収書を紛失した場合でも、経費の計上を諦める必要はありません。

クレジットカードの明細や銀行の通帳、請求書など、支払いの事実を証明できる代替書類を探すことが重要です。

万が一、代替書類も見つからない場合は、合理的な根拠に基づいて経費を推計する方法もあります。

無申告には加算税や延滞税といったペナルティが伴いますが、税務署から指摘される前に自主的に期限後申告を行うことで、その負担を軽減できます。

不安な場合は税理士などの専門家に相談し、速やかに正しい申告手続きを進めましょう。

領収書なし・無申告に関する詳しい記事

領収書をなくしていても、通帳・カード明細・請求書・メール履歴などから経費を整理できる可能性があります。まずは残っている資料を集めるところから始めましょう。

無料相談はこちらこの記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

無申告2026年6月8日無申告を今から直すといくらかかる?税金・加算税・延滞税・税理士費用の考え方

無申告2026年6月8日無申告を今から直すといくらかかる?税金・加算税・延滞税・税理士費用の考え方 無申告2026年6月8日無申告で国民健康保険料はどうなる?申告後に上がる可能性と注意点

無申告2026年6月8日無申告で国民健康保険料はどうなる?申告後に上がる可能性と注意点 無申告2026年6月8日無申告だと住宅ローンは組めない?所得証明・納税証明が出せないリスクを解説

無申告2026年6月8日無申告だと住宅ローンは組めない?所得証明・納税証明が出せないリスクを解説 実話・実録2026年6月5日【実録】副業の売上を申告していなかった会社員が税務署から連絡を受けたケース

実話・実録2026年6月5日【実録】副業の売上を申告していなかった会社員が税務署から連絡を受けたケース