050-1743-2460

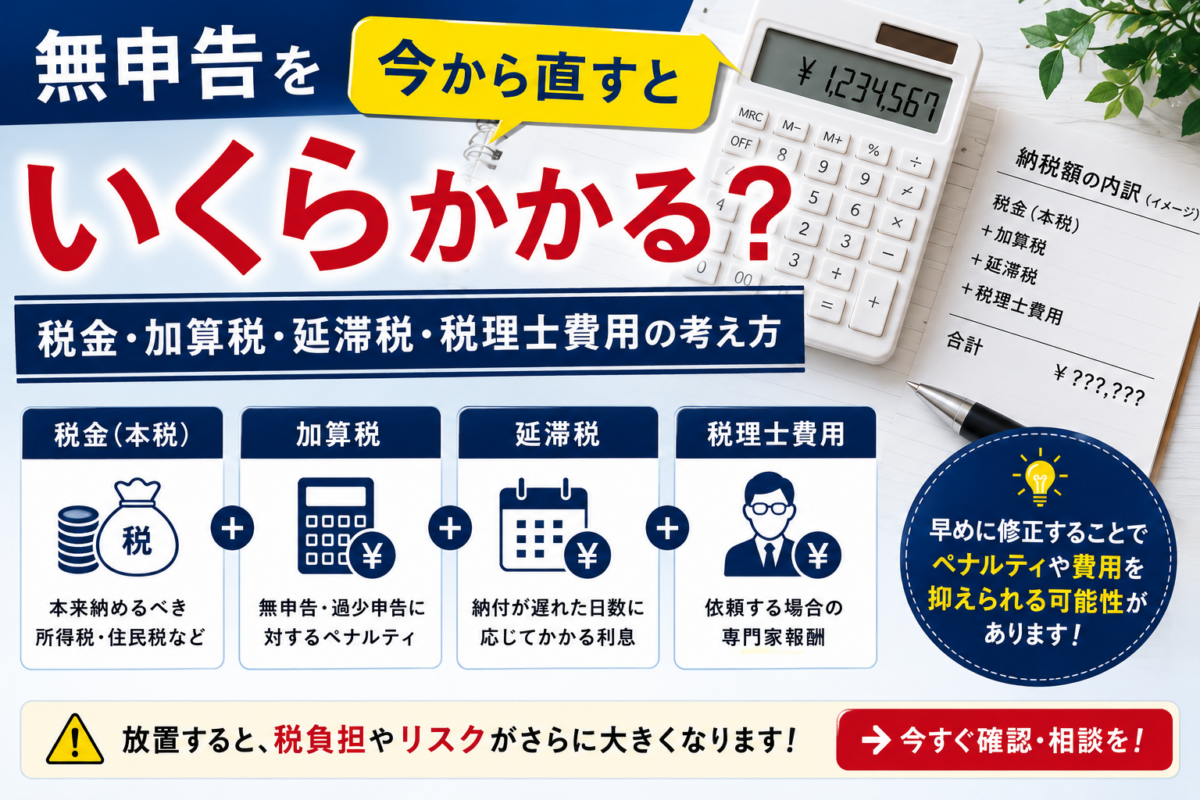

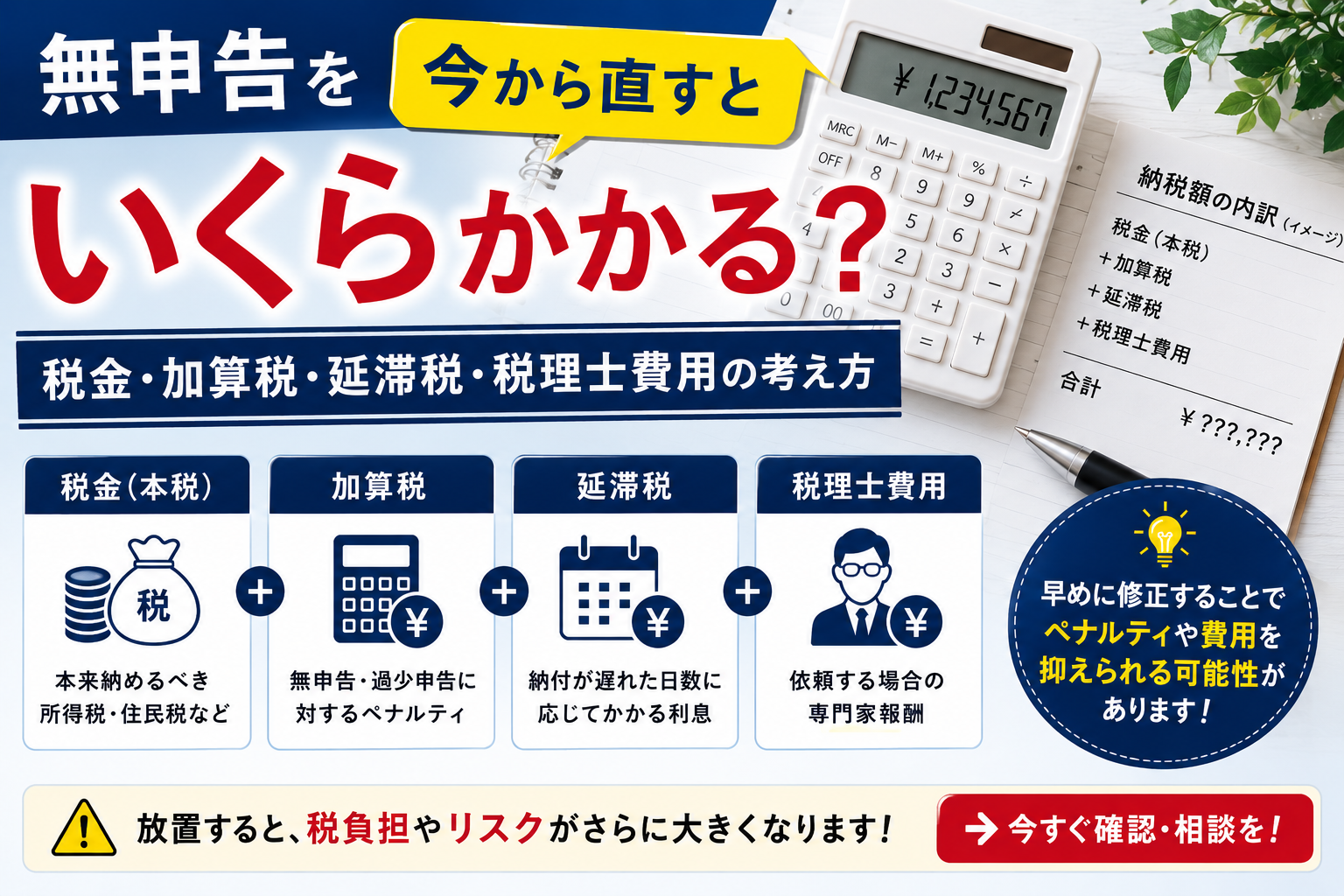

050-1743-2460無申告を今から直すといくらかかる?税金・加算税・延滞税・税理士費用の考え方

目次

無申告を今から直すといくらかかる?税金・加算税・延滞税・税理士費用の考え方

確定申告の無申告が発覚した場合、本来納めるべき税額に加えて追徴課税が課されます。

追徴課税の主な内訳は、ペナルティとしての「無申告加算税」や、延滞日数に応じてかかる「延滞税」です。

この記事では、無申告によって追加で支払うことになる金額の目安や計算方法、ペナルティを軽減する方法について解説します。

この記事でわかること

- 無申告を今から直すと発生する税金の内訳

- 無申告加算税・延滞税・重加算税の考え方

- 納税額別の追徴課税シミュレーション

- 無申告加算税を軽減・免除する方法

- 税理士へ相談した方がよいケース

確定申告の無申告で課される4つのペナルティ(追徴課税)

確定申告を期限内に行わなかった場合、本来納めるべき税金とは別に、ペナルティとして以下の追徴課税が課されます。

これらは未納の税金に上乗せして支払う必要があります。

主なペナルティは「無申告加算税」と「延滞税」ですが、悪質なケースではさらに重い「重加算税」が課されることもあります。

また、状況によっては「利子税」が発生する場合もあります。

【納税額別】無申告の追徴課税はいくらになるかシミュレーション

無申告だった場合に、具体的にいくらの追徴課税が発生するのか、本来の納税額別にシミュレーションします。

ここでは、税務調査の通知を受ける前に、自主的に期限後申告を行ったケースを想定しています。

延滞税は申告・納税が1年遅れた場合で計算します。

本来の納税額が50万円だった場合の追徴課税額

本来納めるべき税額が50万円だった場合、追徴課税の合計は約3.7万円です。

内訳は以下の通りです。

無申告加算税:50万円×5%=2.5万円

延滞税(1年間):50万円×2.4%(令和5年中の税率)≒1.2万円

合計で53.7万円程度を納付する必要があります。

本来の納税額が100万円だった場合の追徴課税額

本来納めるべき税額が100万円だった場合、追徴課税の合計は約7.4万円です。

内訳は以下の通りです。

・無申告加算税:100万円×5%=5万円

・延滞税(1年間):100万円×2.4%(令和5年中の税率)≒2.4万円

合計で107.4万円程度の納付が必要となります。

本来の納税額が300万円だった場合の追徴課税額

本来納めるべき税額が300万円だった場合、追徴課税の合計は約22.2万円です。

300万と高額になると、ペナルティの金額も大きくなります。

内訳は以下の通りです。

無申告加算税:300万円×5%=15万円

延滞税(1年間):300万円×2.4%(令和5年中の税率)≒7.2万円

合計で322.2万円程度の納付が見込まれます。

追徴課税の計算方法と税率の内訳

追徴課税は、無申告加算税や延滞税など複数の税金で構成されます。

それぞれの税率や計算方法を理解することで、ペナルティの全体像を把握できます。

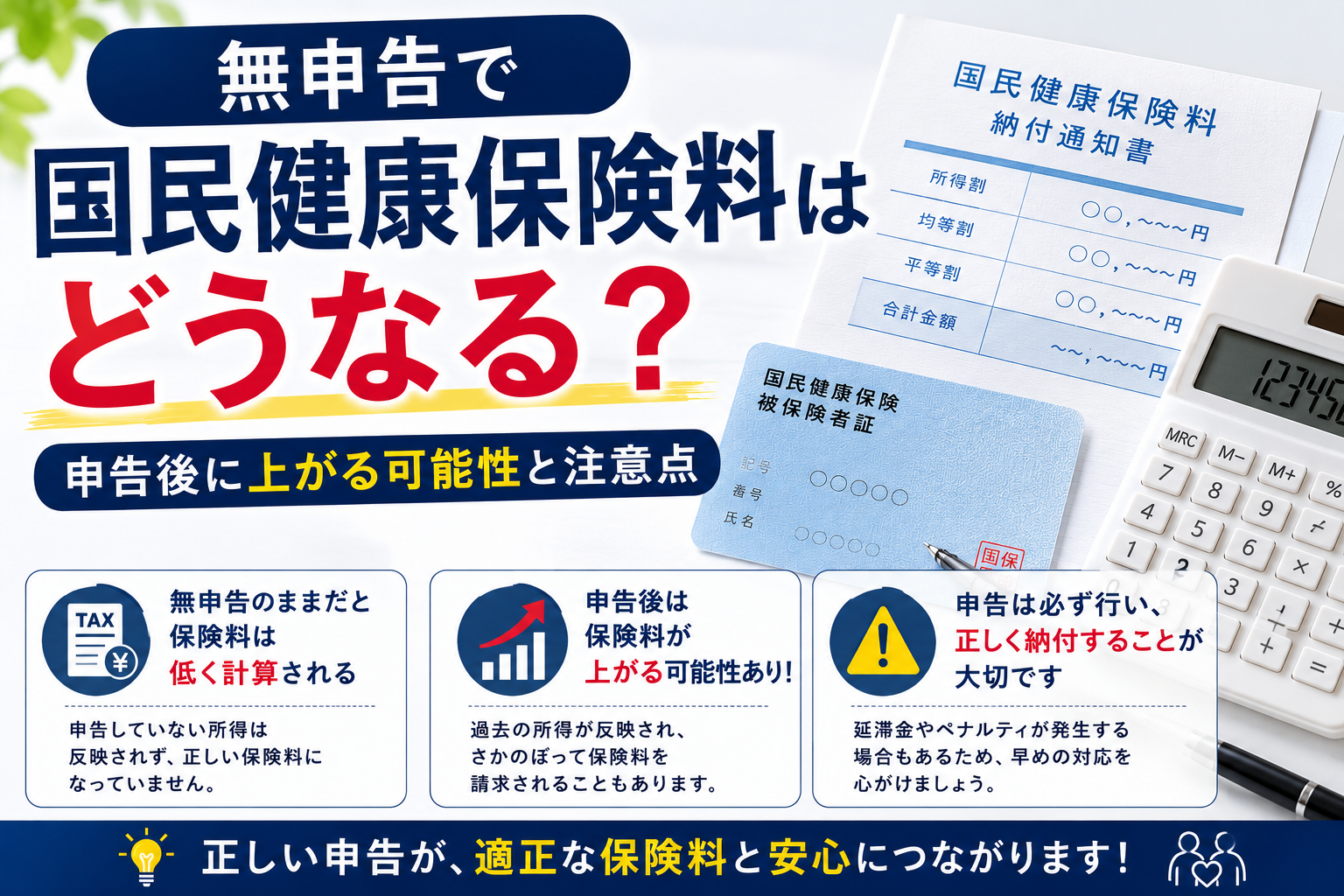

所得金額が確定すると、その所得に基づいて計算される国民健康保険料などの金額にも影響が及ぶ可能性があります。

ここでは、各ペナルティの税金の割合について詳しく解説します。

無申告加算税の税率【原則15%〜20%】

無申告加算税は、税務調査によって無申告を指摘された場合に課されるペナルティです。

税率は、納付すべき税額のうち50万円までの部分は15%、50万円を超える部分は20%となります。

例えば、納税額が100万円の場合、無申告加算税は(50万円×15%)+(50万円×20%)で17.5万円です。

延滞税の税率【年率2.4%〜8.7%で変動】

延滞税は、法定納期限の翌日から実際に納税が完了する日までの日数に応じて課される利息的な性質の税金です。

税率は年によって変動し、納期限の翌日から2ヶ月以内と、2ヶ月を超えた期間で税率が異なります。

例えば令和3年1月1日から令和6年12月31日までの期間では、2ヶ月以内は年率2.4%、2ヶ月超は年率8.7%です。

重加算税の税率【悪質な場合は40%】

重加算税は、意図的に帳簿を改ざんしたり、所得を隠したりする「仮装・隠蔽」があったと判断された場合に課される、最も重いペナルティです。

無申告の場合に課される重加算税の税率は40%と非常に高率です。

税務調査で悪質とみなされると、無申告加算税に代わってこの重加算税が適用されます。

2024年から導入された無申告加算税の加重措置(30%)とは

2024年1月1日以降に法定申告期限が到来する国税について、新たな加重措置が導入されました。

過去5年以内に無申告加算税または重加算税を課されたことがある場合、再度無申告を行うと、税率が10%加重されます。

これにより、税務調査で指摘された場合の税率は、50万円以下の部分で25%、50万円超の部分で30%となります。

無申告加算税を軽減・免除するための2つの方法

確定申告が遅れてしまった場合でも、ペナルティである無申告加算税を軽くしたり、免除されたりする方法があります。

重要なのは、税務署から指摘される前に自主的に行動することです。

ここでは、その具体的な方法を2つ紹介します。

税務調査の通知前に自主的に申告して税率を5%に下げる

無申告加算税のペナルティを軽減する最も有効な方法は、税務調査の通知を受ける前に、自主的に期限後申告を行うことです。

この場合、無申告加算税の税率は原則の15%~20%から5%に大幅に軽減されます。

期限後申告の具体的な進め方については、無申告の確定申告|やり方をわかりやすく解説でも詳しく解説しています。

発覚を待つのではなく、気づいた時点ですぐに申告することが負担を最小限に抑える鍵となります。

無申告加算税が課されない特定の条件を満たす

特定の条件をすべて満たす場合、無申告加算税が免除されます。

その条件とは、法定申告期限から1ヶ月以内に自主的に期限後申告を行っていること、かつ、申告した税額を法定納期限までに全額納付していることです。

さらに、過去5年間に無申告加算税や重加算税を課されたことがないなど、一定の要件も満たす必要があります。

無申告を放置した場合に起こりうるリスク

確定申告の無申告に気づきながらも、手続きが面倒、あるいは納税資金がないといった理由で放置すると、さまざまなリスクが生じます。

ペナルティが加算されるだけでなく、最終的には財産の差し押さえに至る可能性もあります。

ここでは、無申告を続けた場合にどのような事態が起こりうるのかを解説します。

税務署に無申告が発覚する主な理由

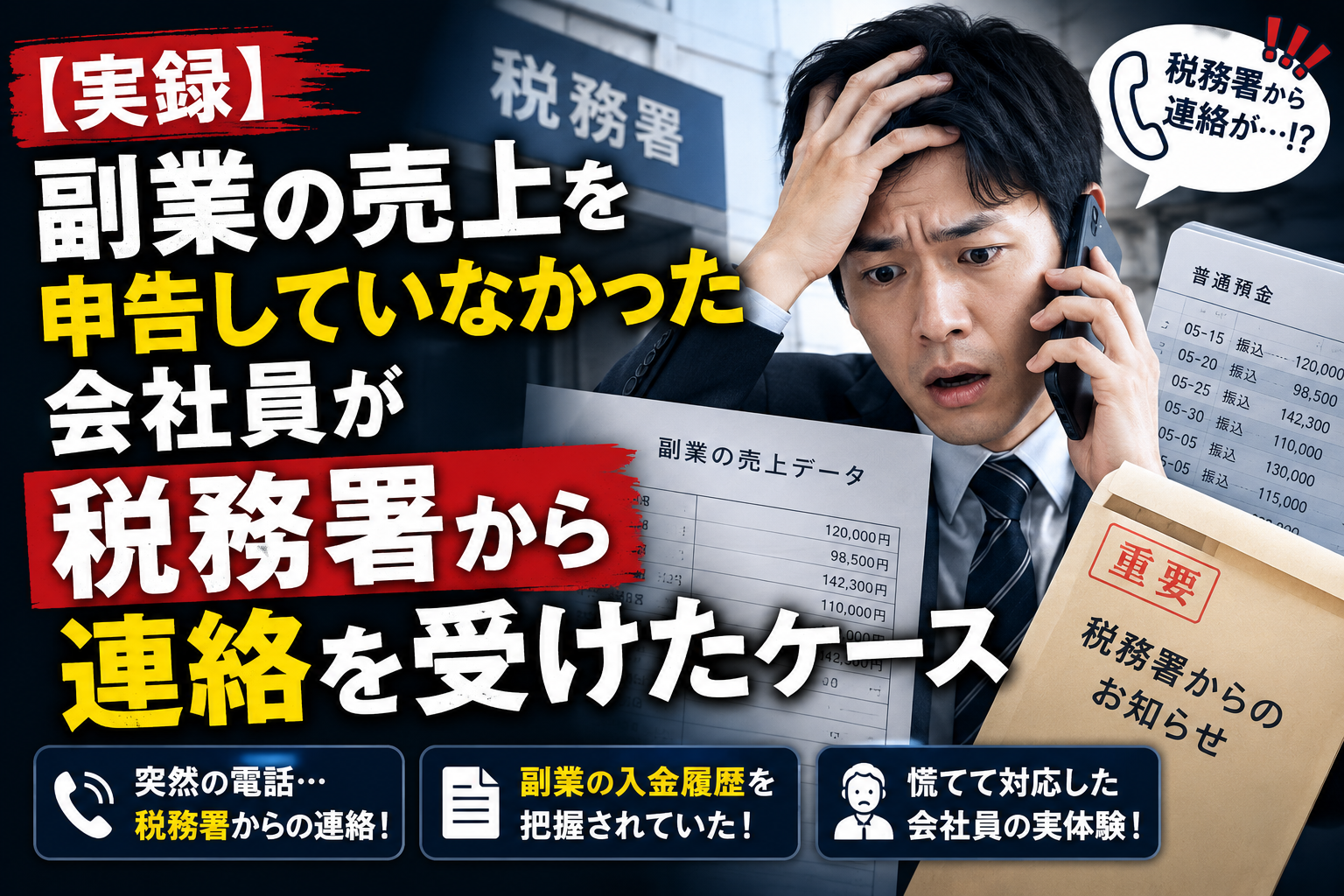

無申告が税務署に発覚する主な理由として、「支払調書」が挙げられます。

企業が個人事業主などに報酬を支払った際、税務署に支払調書を提出するため、そこから個人の所得が把握されます。

その他にも、取引先への反面調査や第三者からの情報提供、マイナンバー制度を通じて無申告が発覚するケースもあります。

税務調査は過去何年分まで遡って行われるか

税務調査で調査対象となる期間は、法律で定められています。

通常、申告期限から3年分を遡って調査されますが、申告書を提出していない無申告の場合は原則として5年間となります。

さらに、意図的な所得隠しなど悪質と判断されたケースでは、最大で7年間遡って調査が行われる可能性があります。

過去2年、3年だけでなく、長期間にわたって追徴されるリスクがあります。

追徴課税を支払えないと財産を差し押さえられる

税務調査後に決定した追徴課税を納付期限までに支払えない場合、税務署から督促状が送付されます。

この督促にも応じずに滞納を続けると、最終的には国税徴収法に基づき、預貯金、給与、不動産、自動車といった財産が差し押さえられます。

差し押さえは強制的に行われるため、生活に大きな影響を及ぼすことになります。

無申告に気づいたらすぐに取るべき3つの行動

確定申告をしていないことに気づいた場合、不安から行動をためらってしまうかもしれません。

しかし、放置するほど延滞税が増え、状況は悪化します。

問題を解決し、ペナルティを最小限に抑えるためには、迅速な対応が不可欠です。

ここでは、無申告に気づいた際に取るべき具体的な3つのステップを解説します。

STEP1:1日でも早く期限後申告を行う

無申告に気づいたら、まず行うべきは1日でも早く期限後申告をすることです。

延滞税は納期限の翌日から日割りで加算されていくため、申告が早ければ早いほど支払う税額を抑えられます。

また、税務調査の通知が来る前に自主的に申告すれば、無申告加算税の税率も大幅に軽減されます。

STEP2:納税資金が不足する場合は税務署に相談する

申告によって確定した税金や追徴課税を一括で支払うのが難しい場合、放置せずに税務署に相談することが重要です。

事情を説明すれば、分割での納付(換価の猶予など)が認められる可能性があります。

支払う意思を示すことで、すぐに財産を差し押さえられるといった最悪の事態を回避することにつながります。

STEP3:自力での対応が難しい場合は税理士に相談する

複数年分の申告が必要な場合や、帳簿の作成が複雑で自力での対応が難しい場合は、税理士への相談を検討しましょう。

税金の専門家である税理士に依頼することで、正確な申告書を迅速に作成してもらえます。

また、税務署との交渉や納税計画の相談など、精神的な負担を軽減しながら問題を解決に導いてくれます。

税理士に相談するメリットについては、無申告を税理士に相談するメリットとはでも詳しく解説しています。

無申告 いくらかかるに関するよくある質問

確定申告の無申告に関して

多くの方が抱える疑問について解説します

無申告のままバレずに済むことはありますか?

無申告のままバレずに済む可能性は極めて低いです。

税務署は、企業から提出される支払調書や取引先の情報など、多様な方法で個人の所得を把握しています。

マイナンバー制度の導入により、所得の捕捉はより容易になっているため、いずれ発覚すると考えるべきです。

追徴課税は分割で支払うことができますか?

追徴課税を一括で納付できない事情がある場合、税務署に相談することで分割払いが認められる可能性があります。

「換価の猶予」や「納税の猶予」といった制度があり、申請が認められれば、原則1年以内の期間で分割して納付できます。

まずは所轄の税務署に相談することが重要です。

過去5年以上前の無申告も申告すべきですか?

申告すべきです。

税務調査は通常5年遡って行われますが、偽りや不正行為があったと判断された場合は最大7年まで遡及される可能性があります。

時効を待つのではなく、自主的に申告することで重加算税などの重いペナルティを避けられる可能性があるため、正直に申告することが賢明です。

まとめ

確定申告を無申告のまま放置すると、本来の税金に加えて無申告加算税や延滞税といった追徴課税が発生します。

その金額は納税額や発覚の経緯によって変動し、悪質な場合は重加算税が課されるなど、負担はさらに大きくなります。

しかし、税務調査の前に自主的に申告することで、ペナルティは大幅に軽減されます。

無申告に気づいた際は、1日でも早く申告手続きを進めることが重要です。

無申告の費用・ペナルティに関する詳しい記事

無申告は放置するほど延滞税やペナルティが増える可能性があります。税務署から連絡が来る前に、申告年数・売上・経費・納税見込みを整理して早めに対応しましょう。

無料相談はこちらこの記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

無申告2026年6月8日無申告を今から直すといくらかかる?税金・加算税・延滞税・税理士費用の考え方

無申告2026年6月8日無申告を今から直すといくらかかる?税金・加算税・延滞税・税理士費用の考え方 無申告2026年6月8日無申告で国民健康保険料はどうなる?申告後に上がる可能性と注意点

無申告2026年6月8日無申告で国民健康保険料はどうなる?申告後に上がる可能性と注意点 無申告2026年6月8日無申告だと住宅ローンは組めない?所得証明・納税証明が出せないリスクを解説

無申告2026年6月8日無申告だと住宅ローンは組めない?所得証明・納税証明が出せないリスクを解説 実話・実録2026年6月5日【実録】副業の売上を申告していなかった会社員が税務署から連絡を受けたケース

実話・実録2026年6月5日【実録】副業の売上を申告していなかった会社員が税務署から連絡を受けたケース