050-1743-2460

050-1743-2460無申告で税務調査前に申告するとペナルティは軽くなる?自主申告のメリット

目次

無申告で税務調査前に申告するとペナルティは軽くなる?自主申告のメリット

確定申告を期限内に行わず無申告の状態が続くと、税務調査によってペナルティが課されるリスクがあります。

しかし、税務調査の連絡が来る前に自主的に期限後申告を行うことで、本来課される加算税などのペナルティを大幅に軽減することが可能です。

この記事では、税務調査前に無申告の状態から申告するメリットや、申告のタイミングによって変動するペナルティの税率、注意点について解説します。

この記事でわかること

- 税務調査前に期限後申告をするメリット

- 申告タイミング別の無申告加算税の違い

- 重加算税や延滞税を避けるための注意点

- 過去5年分・7年分の申告が必要になるケース

- 自力申告が難しい場合に税理士へ相談すべき理由

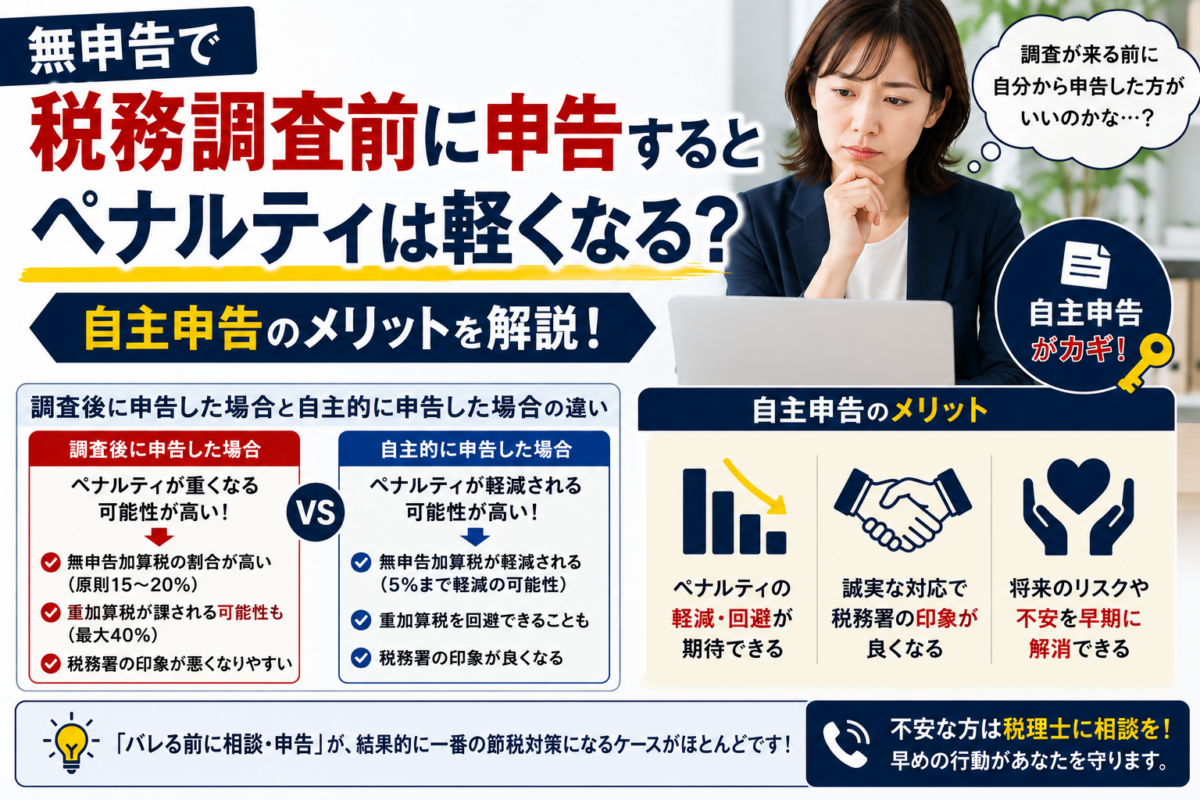

税務調査前に期限後申告をすればペナルティは軽減される

結論として、税務調査を受ける前に自主的に期限後申告を行えば、ペナルティは軽減されます。

申告期限を過ぎてしまった場合、本来納めるべき税額に加えて、無申告加算税や延滞税といった追徴課税が発生します。

しかし、これらのペナルティは、税務署から指摘される前に自ら申告するか、指摘された後で申告するかによって税率が大きく変わります。

したがって、無申告に気づいた時点で、1日でも早く行動を起こすことが納税額を最小限に抑える上で重要です。

【タイミング別】期限後申告で課される無申告加算税の税率

期限後申告で課される無申告加算税の税率は、申告するタイミングによって大きく異なります。

税務署による調査の通知を受ける前に自主的に申告する場合が最も税率が低く、調査が始まってから指摘を受けて申告するケースが最も高くなります。

無申告の状態を放置するほど金銭的な負担は重くなるため、どのタイミングで申告するかが非常に重要です。

ここでは、申告のタイミング別に適用される税率を解説します。

税務調査の通知前に自主的に申告した場合【税率5%】

税務署から税務調査の通知を受ける前に、自主的に期限後申告を行った場合、無申告加算税の税率は5%に軽減されます。

これは、自ら誤りを正そうとする意思が考慮されるためです。

本来の無申告加算税は納税額に対し15%または20%が課されるため、自主的な申告がいかに重要かがわかります。

期限後申告の具体的な進め方については、無申告の確定申告|やり方をわかりやすく解説でも詳しく解説しています。

税務調査前の修正申告や期限後申告は、ペナルティを最小限に抑える最も有効な手段です。

無申告の状態に気づいたら、税務署から連絡が来る前にすぐに行動することが賢明です。

税務調査の通知後〜調査開始前に申告した場合【税率10%または15%】

税務調査の事前通知を受けた後でも、実際に調査が開始される前に期限後申告をすれば、無申告加算税が軽減される可能性があります。令和6年1月1日以降に法定申告期限が到来する国税(令和5年分以降)については、調査通知後に申告した場合の税率は、納付すべき税額のうち50万円までの部分は10%、50万円を超え300万円までの部分は15%、300万円を超える部分は25%となります。税務署は過去の記録から無申告を把握しており、一般的に3年から5年、悪質な場合は最大7年まで遡って調査する場合があります。

通知が来たからと諦めず、すぐに行動すれば負担を抑えられる可能性があります。

税務調査で指摘されてから申告した場合【税率15%または20%】

税務調査が開始され、税務署からの指摘を受けてから期限後申告をした場合、ペナルティは最も重くなります。

この場合の無申告加算税は、納付すべき税額のうち50万円までの部分は15%、50万円を超える部分は20%です。

令和6年1月1日以降の申告では、300万円を超える部分には30%というさらに重い税率が適用されるケースもあります。

ここまで事態が進行すると、自力での対応は困難を極めるため、速やかに税理士に相談し、適切な対応を依頼することが不可欠です。

悪質な隠蔽と判断された場合の重加算税【税率40%】

意図的に帳簿を改ざんしたり、売上を隠したりするなど、仮装・隠蔽を伴う悪質な所得隠しと判断された場合、無申告加算税に代わって重加算税が課されます。

重加算税の税率は、本来納めるべき税額に対して原則40%と非常に高率です。

過去5年以内に無申告加算税または重加算税を課されたことがある場合は、さらに10%加重され、税率は50%にもなります。

重加算税の判断については、税務調査で重加算税の指摘を受けた!重加算税は回避できるのか?でも詳しく解説しています。

納税の猶予や期間の延長を相談する以前の問題であり、自主的な申告がいかに重要かを示しています。

税務調査前に期限後申告を行う3つのメリット

税務調査の前に自主的に期限後申告を行うことには、ペナルティの軽減以外にも複数のメリットが存在します。

これらのメリットは、金銭的な負担を軽くするだけでなく、事業を継続していく上でのリスクを低減させることにも繋がります。

ここでは、主な3つのメリットについて具体的に解説します。

メリット1:加算税や延滞税といった追徴税額を最小限に抑えられる

最大のメリットは、追徴される税額を最小限に抑えられる点です。

前述の通り、自主的に申告すれば無申告加算税の税率が大幅に軽減されます。

加えて、申告が遅れるほど、法定納期限の翌日から納付日までの日数に応じて延滞税も増え続けます。

延滞税の利率は決して低くないため、1日でも早く申告・納税することで、この延滞税の増加を食い止めることが可能です。

結果として、加算税と延滞税の両方を合わせた納税総額を大きく圧縮できます。

メリット2:悪質な所得隠しと判断されるリスクを回避できる

自ら期限後申告を行うことは、納税の意思があることを示す行為です。

そのため、税務署に対して意図的に納税を逃れようとしていたわけではない、という心証を与えやすくなります。

これにより、最も重いペナルティである重加算税を課されるリスクを大幅に低減できます。

税務調査で無申告が発覚した場合、納税者側の意図とは関係なく「悪質な隠蔽行為」と見なされる可能性も否定できません。

自主的な申告は、そうした最悪の事態を避けるための重要な防御策です。

メリット3:青色申告の承認が取り消されずに済む可能性がある

青色申告の承認を受けている事業者の場合、2事業年度連続して期限内に申告書を提出しないと、その承認が取り消されることになっています。

青色申告が取り消されると、最大65万円の青色申告特別控除や赤字の繰越など、多くの税制上の優遇措置が受けられなくなります。

税務調査で無申告を指摘される前に自主的に期限後申告を行えば、この取り消し処分を回避できる可能性が高まります。

事業を継続する上で、青色申告のメリットを維持できることは非常に重要です。

税務調査前に期限後申告をする際の注意点

自主的な期限後申告には多くのメリットがありますが、同時に留意しておくべき注意点も存在します。

これらの点を理解しておくことで、申告後の対応をスムーズに進めることができます。

特に、税務署への情報開示や、過去に遡っての納税義務について正しく認識しておくことが大切です。

過去の申告漏れが税務署に把握される

期限後申告を行うということは、自ら無申告であった事実を税務署に知らせることを意味します。

これを「やぶ蛇になるのではないか」と心配する人もいるかもしれません。

しかし、税務署は国税庁のKSK(国税総合管理)システムなどを通じて個人の所得状況をある程度把握しており、無申告はいずれ発覚する可能性が高いと考えるべきです。

無申告の人が税務調査の対象になりやすい理由については、無申告の人に税務調査は来る?調査対象になりやすい人の特徴を解説でも詳しく解説しています。

放置して調査で指摘されるよりも、自主的に申告してペナルティを軽減する方が、最終的なダメージははるかに小さくなります。

原則として過去5年分の申告が必要になる

税金の時効(除斥期間)は原則として5年です。

そのため、無申告の期間が長期にわたる場合、税務署からは過去5年分の申告書を提出するよう求められるのが一般的です。

もし意図的な脱税など悪質なケースと判断されると、時効は7年に延長されることもあります。

7年放置した場合のリスクについては、無申告を7年放置したらどうなる?も参考になります。

数年分の税金を一度に納付する必要があるため、多額の資金準備が必要になる可能性があります。

事前に納税額をシミュレーションし、資金繰りの計画を立てておくことが重要です。

期限後申告を自力で行うのが難しい理由

無申告の期間が長引いている場合、自力で正確な期限後申告を行うことには多くの困難が伴います。

専門的な知識が必要なだけでなく、手続き上の煩雑さや精神的な負担も大きいため、安易に自分で済ませようとすると、かえって状況を悪化させるリスクがあります。

複数年分の正確な申告書を作成する手間がかかる

数年分の期限後申告を行うには、その年ごとの売上や経費を正確に集計し直さなければなりません。

過去の取引記録や領収書、請求書といった証拠資料をすべて探し出し、整理する作業は非常に時間と手間がかかります。

また、資料が不足している場合、経費として認められる範囲の判断も難しくなります。

さらに、会計処理や税法のルールは年度によって改正されることもあるため、それぞれの年の法令に沿った正確な申告書を作成するには専門的な知識が不可欠です。

税務署とのやり取りで不利な状況に陥る可能性がある

期限後申告を提出すると、税務署の担当者から内容について電話や書面で問い合わせが来ることがあります。

税法に関する知識が不十分なまま対応すると、本来経費として認められるべき支出をうまく説明できずに否認されたり、担当者の指摘に対して不利な回答をしてしまったりするリスクがあります。

交渉の過程で意図せず追徴税額が増えてしまうケースも少なくありません。

専門家を介さずに直接やり取りすることは、精神的なプレッシャーも大きく、冷静な対応が難しい場面も想定されます。

税務調査の不安があるなら税理士への相談がおすすめ

無申告の状態が続いており、税務調査に対する不安を抱えているのであれば、速やかに税理士へ相談することをおすすめします。

税務の専門家である税理士に依頼することで、追徴税額の適正化や手続きの代行など、さまざまな面でサポートを受けることができ、問題解決への確実な一歩となります。

正確な申告で追徴税額を適切に抑えられる

税理士は、税法の専門家として、過去の取引を精査し、認められる経費や控除を漏れなく計上した正確な申告書を作成します。

これにより、自分で申告した場合に起こりがちな計算ミスや計上漏れを防ぎ、納めるべき税額を適正な範囲で最小限に抑えることが可能です。

結果として、無申告加算税や延滞税を含めた追徴税額全体の負担を軽減することにつながります。

専門的な知識に基づいた的確な判断が、納税額に大きな差を生むことも少なくありません。

税務調査の窓口対応をすべて一任できる

税理士に依頼すれば、税務署とのすべてのやり取りを代理人として行ってもらえます。

申告書の提出はもちろん、その後の税務署からの問い合わせや説明要求、交渉など、すべての窓口対応を一任できます。

これにより、納税者本人が直接税務署と対峙する必要がなくなり、時間的・手続き的な負担から解放されます。

無申告を税理士に相談するメリットについては、無申告を税理士に相談するメリットとはでも詳しく解説しています。

税務調査に発展した場合でも、専門家として納税者の立場を守りながら、毅然とした態度で論理的に対応してくれます。

精神的な負担やストレスを大幅に軽減できる

「いつ税務調査の連絡が来るか」という不安や、複雑な申告手続き、税務署との直接のやり取りは、非常に大きな精神的ストレスとなります。

税理士に相談することで、これらの問題を一手に引き受けてもらえるため、精神的な負担が大幅に軽減されます。

専門家が味方についているという安心感は何物にも代えがたく、本業に集中できる環境を取り戻すことにも繋がります。

一人で抱え込まず、専門家に任せることが早期解決の鍵です。

税務調査前 期限後申告に関するよくある質問

ここでは、税務調査前の期限後申告に関して、多くの方が抱える疑問について回答します。

税務調査の通知が来た後でも期限後申告は間に合いますか?

はい、間に合います。

税務調査の通知が来た後でも、実際の調査が開始される前に自主的に申告すれば、無申告加算税の税率が軽減されます。

放置して調査で指摘されるよりも納税額を抑えられるため、1日でも早く申告することが重要です。

資金がなくて納税できない場合はどうすればよいですか?

まずは申告を済ませることが最優先です。

納税が困難な場合、税務署に相談すれば分割納付(延納)や納税の猶予といった制度を利用できる可能性があります。

分割納付で整理したケースについては、【実録】払えないと思っていた税金を分割納付で整理した無申告のケースも参考になります。

納税の意思を示すためにも、無申告のまま放置せず、必ず申告手続きを行いましょう。

期限後申告をすれば税務調査は必ず回避できますか?

必ず回避できるわけではありません。

自主的な申告により税務調査の可能性は低くなりますが、申告内容に不明な点があれば、内容確認のために調査が行われることはあります。

しかし、事前に申告しているためペナルティは軽減され、誠実に対応できます。

まとめ

確定申告の期限を過ぎて無申告の状態にある場合、税務調査で指摘される前に自主的に期限後申告を行うことで、無申告加算税や延滞税といったペナルティを大幅に軽減できます。

申告のタイミングが早いほど税率が低くなるため、1日でも早い行動が重要です。

複数年分の申告書の作成や税務署とのやり取りに不安がある場合は、税理士に相談することで、追徴税額を適切に抑えつつ、精神的な負担も軽減できます。

税務調査前の期限後申告に関するおすすめ記事

税務署から連絡が来る前に期限後申告を行えば、無申告加算税などのペナルティを軽減できる可能性があります。過去の売上・経費資料を整理し、必要な申告を早めに進めることが重要です。

無料相談はこちら

この記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません 確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方

確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方 確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方

確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方 確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類