050-1743-2460

050-1743-2460無申告で外注費・経費が否認されるケースとは?税務調査で問題になる資料不足

目次

無申告で外注費・経費が否認されるケースとは?税務調査で問題になる資料不足

無申告の状態が続いていると、ある日突然、税務署から税務調査の連絡が来ることがあります。

この税務調査とは、申告内容が正しいかどうかを確認する手続きですが、無申告の場合はそもそも申告が存在しないため、所得や経費の実態を厳しく調査されます。

特に、外注費やその他の経費について、支払いの事実を証明する客観的な資料が不足していると、経費として認められず否認されるリスクが高まります。

これにより、本来よりも多額の税金を課される可能性があります。

この記事でわかること

- 無申告の税務調査で外注費・経費が否認される理由

- 2023年改正による「後出し経費」の注意点

- 領収書がない場合に代わりになる資料

- 経費否認で発生する追徴課税の種類

- 税務調査で不利にならないための対応方法

【2023年改正】無申告者への新ルール!税務調査での「後出し経費」は原則認められない

注意点

税務調査で指摘を受けた後に、帳簿に記載していなかった経費を後から出しても、原則として認められにくくなっています。無申告のまま放置している場合は、早めに資料整理を始めることが重要です。

2023年(令和5年)1月1日以降に法定申告期限が到来する国税について、税制が改正されました。

この改正により、無申告者や売上除外など悪質な仮装・隠蔽を行った者に対して、税務調査で指摘を受けた後になってから提示された経費(帳簿に記載がないもの)は、原則として認められないことになりました。

以前は調査の過程で領収書などを示せば経費として認められる余地がありましたが、現在は調査通知以降の「後出し経費」が通用しにくくなっています。

領収書をなくした場合の基本的な対応については、無申告で領収書をなくした場合の対処法|経費にできる資料とできない資料でも詳しく解説しています。

このルールは、日頃から正しく帳簿を作成していない納税者にとって、非常に厳しい措置といえます。

無申告の経費が税務調査で否認される3つの主な理由

ポイント

- 支払いの証拠がない

- 事業との関係を説明できない

- 売上と経費のバランスが不自然

法人、個人事業主を問わず、無申告の状態で行われる税務調査において、税務署が経費を認めないケースには共通した理由があります。

適正な確定申告を行っていれば問題とならないような支出でも、無申告という状況下では経費として認められにくくなります。

経費が否認されると所得金額が上がり、結果として追徴税額も高額になるため、その理由を正しく理解しておくことが重要です。

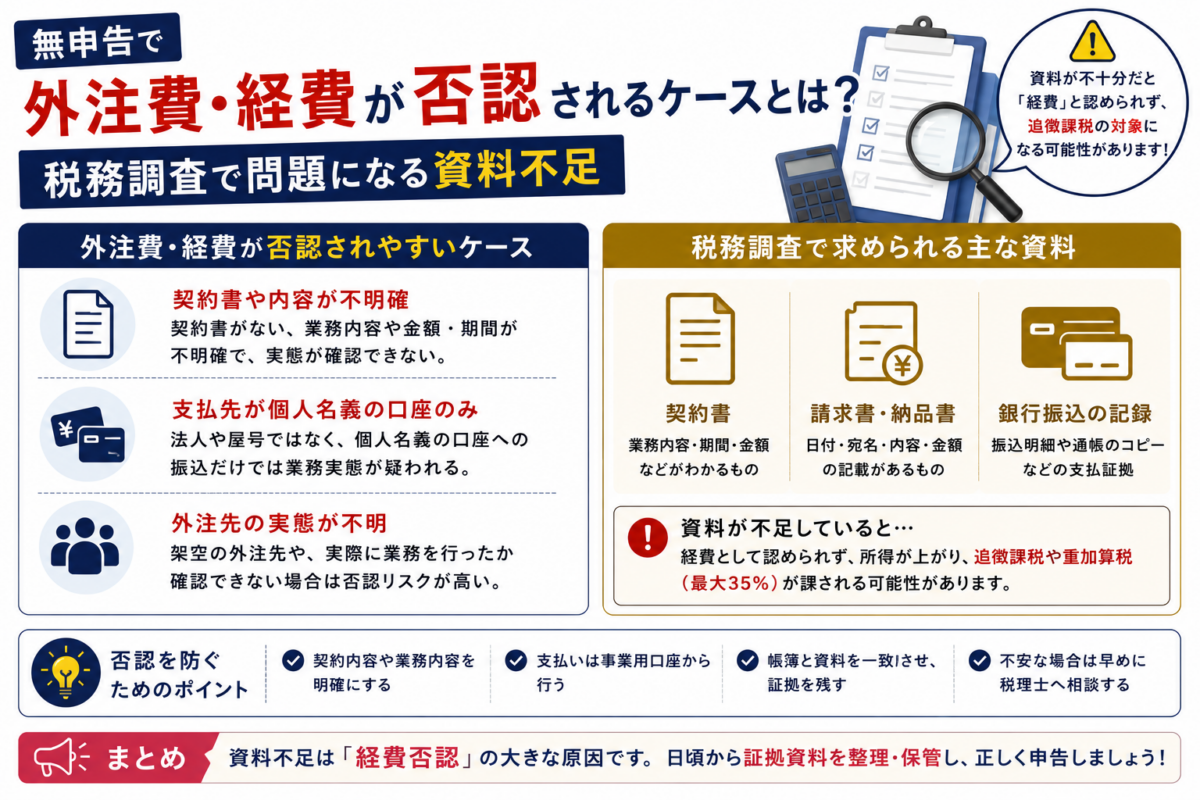

理由1:帳簿や領収書などの客観的な証拠がない

経費として認められるためには、その支出が事業のために使われたことを客観的に証明する必要があります。

税務調査では、帳簿や領収書、請求書、銀行の振込履歴といった証拠書類の提示が求められます。

これらの書類が一切存在せず、単に「支払った」と口頭で主張するだけでは、税務調査官を納得させることは困難です。

特に外注費のような高額な経費は、契約書や請求書、支払いの証拠がなければ、架空経費と判断されても仕方がありません。

理由2:事業との関連性が証明できない個人的な支出

支出の事実を証明する領収書があったとしても、その内容が事業と無関係な私的なものであれば経費として認められません。

例えば、家族との飲食代や趣味の物品購入費などは、事業経費には該当しない個人的な支出です。

個人事業主の場合、家賃や水道光熱費といった家事関連費の一部を経費にできますが、そのためには事業で使用した割合を合理的に説明できなければなりません。

事業との関連性を明確に説明できない支出は、否認の対象となります。

理由3:売上と経費のバランスが明らかに不自然

売上高に対して経費の割合が極端に高い場合や、特定の経費項目だけが突出して多い場合、税務調査官はその内容に疑義を抱きます。

例えば、売上がほとんどないにもかかわらず、高額な接待交際費や外注費が計上されていると、本当に事業に必要な支出だったのかを厳しく追及されます。

同業他社の平均的な経費率と比較して著しく乖離している場合も同様です。

不自然な経費計上は、架空経費や個人的支出の付け込みを疑われる原因となります。

経費が否認された場合に課される重いペナルティ(追徴課税)

経費否認で負担が増える理由

経費が否認されると所得が増えます。その結果、本税だけでなく、無申告加算税・重加算税・延滞税も増える可能性があります。

税務調査で経費が否認されると、その分だけ所得金額が大きくなり、結果として納めるべき税額(本税)が増加します。

しかし、支払うのは増えた本税だけではありません。

申告や納税が遅れたことに対するペナルティとして、いくつかの附帯税が加算されます。

これらを総称して「追徴課税」と呼びます。

無申告の場合、この追徴税額が非常に高額になるケースが多く、資金繰りを圧迫する大きな要因となり得ます。

無申告加算税:申告しなかったことに対する罰金

無申告加算税は、定められた期限までに確定申告を行わなかったことに対して課される税金です。税率は、申告のタイミングや税額によって変動します。

自主的に期限後申告を行った場合の税率は5%に軽減されます。しかし、税務調査の通知を受けた後や、税務調査により申告が必要とされた場合の税率は異なります。特に、令和6年1月1日以後に法定申告期限が到来するもの(令和5年分以降)については、税率が変更されており、納付すべき税額のうち50万円までの部分は15%、50万円を超え300万円までの部分は20%(調査通知後〜調査による更正等の予知前は15%)、300万円を超える部分は30%(調査通知後〜調査による更正等の予知前は25%)となる場合があります。また、過去に無申告加算税などを課されたことがある場合などには、税率が加重される措置もあります。

無申告に気づいた時点で早急に対応することが、加算税の負担を軽減する上で重要です。

重加算税:悪質な仮装・隠蔽と判断された場合の最も重い罰金

重加算税は、意図的に事実を隠したり、偽ったりする「仮装・隠蔽」があったと判断された場合に課される、最も重いペナルティです。

無申告の場合、本来申告すべき所得の存在を知りながら意図的に申告しなかったとみなされると、追加本税の40%という非常に高い税率が適用されます。

重加算税の判断については、税務調査で重加算税の指摘を受けた!重加算税は回避できるのか?でも詳しく解説しています。

また、重加算税の対象となると、税務調査の対象期間が通常の3年または5年から過去7年間にまで遡る可能性があります。

7年間分の追徴課税となれば、その負担は計り知れません。

延滞税:納税が遅れたことによる利息

延滞税は、本来の納期限から実際に税金を納付するまでの期間に応じて課される、利息に相当する税金です。

法定納期限の翌日から2ヶ月を経過する日までは比較的低い税率ですが、それを過ぎると税率が高くなります。

納税が遅れれば遅れるほど、延滞税は雪だるま式に増え続けていきます。

無申告の場合は申告・納税が大幅に遅れているため、延滞税も高額になりがちです。

追徴課税の総額を少しでも抑えるためには、一日でも早く納税を済ませる必要があります。

領収書がなくても大丈夫!経費として認められる可能性のある証拠一覧

領収書の代わりになる可能性がある資料

- 銀行の通帳・振込履歴

- クレジットカード明細

- 請求書・見積書・納品書

- メール・チャット履歴

- 交通系ICカードの利用履歴

無申告の状態で領収書を保管していない、あるいは紛失してしまったというケースは少なくありません。

しかし、領収書がないからといって、すべての経費が認められないわけではありません。

重要なのは「事業のために、いつ、誰に、いくら支払ったか」という事実を客観的に証明することです。

領収書の代わりとなり得る、あるいはそれを補強する資料をできる限り集めることで、経費として認められる可能性が高まります。

銀行の通帳やクレジットカードの利用明細

銀行の預金通帳の振込履歴や、クレジットカードの利用明細は、日付、支払先、金額が明確に記録されているため、非常に有力な証拠となります。

特に、事業用の口座やカードを分けて使用していれば、事業に関連する支出であることを主張しやすくなります。

税務調査で銀行口座がどこまで確認されるかについては、無申告で銀行口座はどこまで見られる?税務調査と預金調査のポイントも参考になります。

これらの明細と、後述する請求書などを組み合わせることで、支払いの事実と取引内容の両方を証明することが可能です。

取引先とのメールやチャットの履歴

現代のビジネスでは、取引先との連絡にメールやビジネスチャットツールを使用することが一般的です。

これらの履歴の中に、発注内容、金額、納期、納品確認といったやり取りが残っていれば、取引が実在したことの有力な証拠となります。

特に外注費など、契約内容が重要になる経費については、金額の合意がなされた部分などを印刷またはデータで保存しておくと、税務調査での説明資料として役立ちます。

請求書や見積書、納品書などの取引書類

領収書がなくても、取引の過程で発行される請求書、見積書、納品書などが残っていれば、それらも有効な証拠資料です。

請求書には取引内容や金額が詳細に記載されており、納品書は商品やサービスの提供があった事実を証明します。

これらの書類と、銀行の振込履歴などをセットで提示することで、取引の一連の流れを証明でき、経費としての信憑性が格段に高まります。

交通費の証明になるICカードの利用履歴

電車やバスなどの交通費は、少額のため領収書をもらい忘れることが多い経費の一つです。

このような場合、SuicaやPASMOといった交通系ICカードの利用履歴が証拠として利用できます。

駅の券売機などで利用履歴を印字し、どの取引先への移動で利用したかを記録した出金伝票などと合わせて保管しておくことで、事業活動に伴う交通費であることを説明できます。

慶弔費を証明する案内状や会葬礼状

取引先の冠婚葬祭に出席した際の祝儀や香典などの慶弔費は、領収書が発行されないのが一般的です。

このような支出については、結婚式の招待状や、葬儀の会葬礼状などが、支出の事実を裏付ける証拠となります。

これらの書類とともに出金額をメモしておくことや、祝儀袋・不祝儀袋のコピーを控えておくことも有効です。

社会通念上、相当と認められる金額であれば、経費として認められやすくなります。

無申告者が税務調査で経費を認めてもらうための交渉術と注意点

調査対応で意識したいこと

- 嘘をつかず、事実ベースで説明する

- 支出の目的・相手先・金額を具体的に整理する

- 感情的にならず、冷静にやり取りする

- 不安が強い場合は税理士に早めに相談する

無申告の状態で税務調査に臨む場合、納税者側は非常に不利な立場にあります。

しかし、調査官の指摘にただ従うだけではなく、適切な対応をとることで、認められるべき経費を主張し、追徴税額を最小限に抑えることも可能です。

税務調査は法律に基づいた手続きであると同時に、調査官とのコミュニケーションも重要になります。

ここでは、調査を乗り切るための交渉術と注意点を解説します。

調査官の質問には正直かつ具体的に回答する

税務調査官からの質問に対して、嘘をついたり、曖昧な返答をしたりすることは絶対に避けるべきです。

調査官は多くの事案を経験しているプロであり、矛盾した説明や不自然な態度はすぐに見抜きます。

虚偽の答弁は、かえって疑いを深め、重加算税の対象と判断されるリスクを高めるだけです。

わからないことは正直に「わからない」と伝え、事実に基づいた内容を具体的に、誠実に回答する姿勢が信頼を得る第一歩です。

事業内容を具体的に説明し、経費の必要性を主張する

なぜその経費が必要だったのかを、自身の事業内容と関連付けて具体的に説明することが重要です。

例えば、「この外注費は、〇〇という案件の△△という業務を委託するために支払ったものです」といったように、取引の背景や目的を明確に伝えます。

事業の実態を調査官に理解してもらうことで、個々の経費の必要性についても納得を得やすくなります。

日頃から事業の流れを整理し、説明できるように準備しておくことが求められます。

感情的にならず、あくまで冷静に話し合う姿勢を保つ

税務調査では、厳しい指摘を受けたり、多額の追徴税額を提示されたりして、精神的に追い詰められることがあります。

しかし、そこで感情的になって調査官に反発したり、攻撃的な態度をとったりしても、事態は好転しません。

調査官も法律と事実に基づいて職務を遂行しています。

指摘された点に納得できない場合は、その根拠を冷静に質問し、こちらの主張も論理的に伝える対話の姿勢を保つことが、円滑な調査の進行と妥当な結論につながります。

不利な状況になる前に税理士に相談する

無申告の税務調査は、税法の知識や交渉の経験がない個人が一人で対応するには非常に困難です。

不利な状況に陥る前に、税務調査に強い税理士に相談することをおすすめします。

税理士に調査の立ち会いを依頼すれば、法的な観点から納税者の権利を守り、調査官に対して適切な主張や交渉を行ってくれます。

無申告を税理士に相談するメリットについては、無申告を税理士に相談するメリットとはでも詳しく解説しています。

不当な経費の否認を防ぎ、納税者にとって最善の着地点を見つけるための強力な味方となります。

証拠が全くない場合は「推計課税」になる可能性も

証拠がない場合のリスク

推計課税は、納税者にとって有利な制度とは限りません。実際より経費が少なく見積もられ、納税額が高くなる可能性があります。

帳簿や領収書、その他の証明書類が一切存在せず、経費の実額を計算することが不可能な場合、税務署は「推計課税」という方法で税額を決定することがあります。

これは、納税者にとって必ずしも有利な結果になるとは限らず、無申告を続けた末の最終手段ともいえる課税方式です。

推計課税がどのようなものかを理解し、できる限りこれを回避するための努力をすることが賢明です。

推計課税とは?売上などから経費を推測して税額が決まる制度

推計課税とは、納税者が提出すべき帳簿書類がない、またはその内容が著しく不正確である場合に、税務署が納税者の財産や債務の状況、事業規模、同業他社のデータなどを基に所得金額を推計し、それに基づいて税額を決定する制度です。

例えば、ある業種の平均的な利益率を売上高に乗じるなどの方法がとられます。

これは、課税の公平性を保つために法律で認められた税務署の権限ですが、あくまで例外的な措置です。

推計課税は納税者にとって不利になるケースが多い

納税者側から「証拠がないので推計で計算してほしい」と要求することはできません。

推計課税は、税務署側の職権で行われるものです。

そして、この方法で計算される経費額は、安全を見越して低めに見積もられる傾向があります。

つまり、実際に支払った経費よりも少ない金額しか認められず、結果として所得が高く算定され、納税額が本来よりも多くなってしまうケースが少なくありません。

実額での経費を証明することが、納税者にとって最も有利な方法です。

無申告 経費 否認に関するよくある質問

後から見つけた領収書を提出すれば、経費として認めてもらえますか?

税務調査の通知後に帳簿記載のない経費の領収書を提出しても、2023年の税制改正により原則として認められません。

ただし、調査前の自主的な修正申告であれば認められる可能性があります。

状況によるため、速やかに税務署や税理士に確認することが重要です。

領収書を紛失した場合、業界の平均経費率で経費を計算してもらえますか?

納税者側から平均経費率での計算を要求することはできません。

これは税務署が最終手段として用いる「推計課税」という手法です。

まずは領収書以外の証拠(通帳の履歴や請求書など)を探し、実際の支出を証明する努力を尽くすことが最優先されます。

税務調査で否認された内容に納得できない場合はどうすればよいですか?

税務署の決定に不服がある場合、「再調査の請求」または「審査請求」のいずれかの方法で不服を申し立てることができます。

まとめ

この記事のまとめ

- 無申告では外注費・経費の証明が厳しく見られる

- 領収書がなくても、通帳・請求書・メール履歴などが証拠になる可能性がある

- 経費否認により、無申告加算税・重加算税・延滞税の負担が増える可能性がある

- 不安な場合は、税務調査前に早めに税理士へ相談することが重要

無申告の状態で税務調査を受けると、客観的な証拠が不足していることを理由に外注費や経費が否認されるリスクが非常に高まります。

特に2023年の税制改正以降、調査通知後に提示する帳簿記載のない経費は原則認められず、状況はより厳しくなりました。

経費が否認されると、無申告加算税や重加算税などの重いペナルティが課され、追徴税額が高額になります。

領収書がない場合でも、銀行の利用明細や請求書など、支出の事実を証明できる資料をできる限り集めることが重要です。

対応に不安がある場合は、早期に税理士へ相談することが賢明な判断といえます。

無申告の経費・資料不足に関するおすすめ記事

無申告の税務調査では、領収書や請求書、通帳履歴などの資料不足により、外注費や経費が否認されるリスクがあります。税務署から連絡が来る前に資料を整理し、必要な期限後申告を進めましょう。

無料相談はこちら

この記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません 確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方

確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方 確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方

確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方 確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類