050-1743-2460

050-1743-2460現金商売の無申告はなぜバレる?税務調査で見られる入金・生活費・売上の流れ

目次

現金商売の無申告はなぜバレる?税務調査で見られる入金・生活費・売上の流れ

現金商売は取引の記録が残りにくいため、税務署に把握されにくいと考えるかもしれません。

しかし、税務署はさまざまな方法で個人の所得状況を調査しています。

無申告が発覚すれば、重いペナルティが課される可能性があります。

この記事では、現金商売の無申告がなぜバレるのか、その仕組みや税務調査の実態、そして発覚した場合のリスクと対策について詳しく解説します。

売上が現金手渡しであっても、適切な確定申告が不可欠です。

この記事でわかること

- 現金商売の無申告が税務署に発覚する理由

- 覆面調査・反面調査・支払調書からバレる仕組み

- 現金商売が無予告調査の対象になりやすい理由

- 無申告が発覚した場合の加算税・延滞税のリスク

- 税務調査前に取るべき期限後申告と税理士相談の重要性

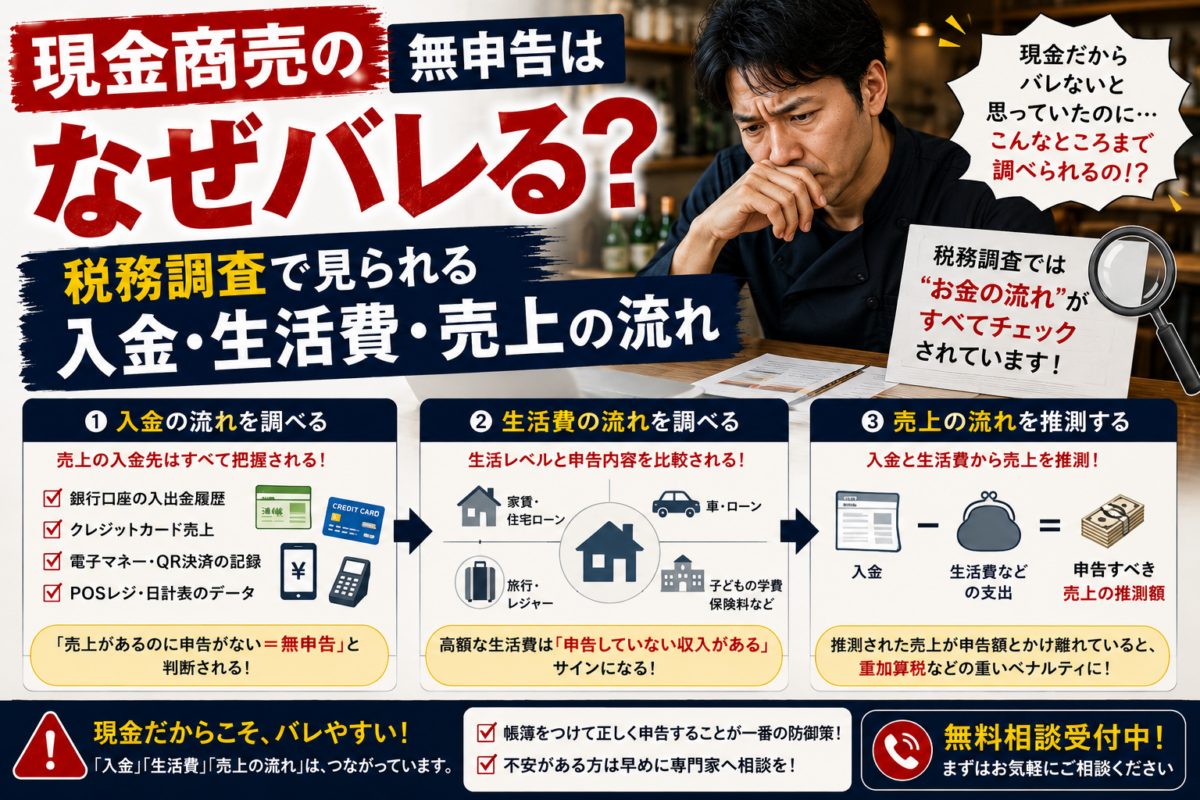

現金商売の無申告が税務署にバレてしまう仕組み

「現金でのやり取りなら記録が残らないから大丈夫」と考えている人もいますが、それは大きな間違いです。

税務署は多様な情報網を持っており、事業者の所得を把握しています。

たとえ確定申告をしない場合でも、さまざまなきっかけから無申告が発覚するケースは少なくありません。

ここでは、税務署がどのようにして現金商売の実態を掴むのか、その具体的な仕組みを解説します。

きっかけ1:顧客を装った税務署員による「覆面調査」

税務署は、飲食店や小売店、美容室など現金商売を行う店舗に対して、一般客を装って訪問する「覆面調査」を実施することがあります。

調査官は店内の状況、客の入り具合、メニューの価格帯、レジの操作などを確認し、おおよその売上高を推計します。

この内偵調査で得られた情報と申告内容に大きな乖離があれば、本格的な税務調査に発展する可能性があります。

特に、レシートや領収書を発行しない店は、調査の対象になりやすい傾向があります。

きっかけ2:取引先や仕入先への「反面調査」で発覚

無申告が発覚するきっかけとして多いのが「反面調査」です。

これは、あなたの事業の取引先(仕入先や外注先など)に税務調査が入り、その調査の過程であなたの事業との取引内容が明らかになるケースです。

例えば、仕入先が税務署に提出した帳簿には、あなたへの売上記録が残っています。

税務署がその記録とあなたの申告内容を照合した際に、申告漏れや売上の除外が判明します。

取引先は調査に協力する義務があるため、隠し通すことはできません。

きっかけ3:法律で提出が義務付けられている「支払調書」

企業がフリーランスや個人事業主に対して報酬を支払った場合、その支払内容を記載した「支払調書」を税務署に提出することが法律で義務付けられています。

この支払調書には、誰に、どのような名目で、いくら支払ったかが詳細に記録されています。

税務署はこの情報を基に個人の所得を把握できるため、報酬を受け取った側が無申告であればすぐに発覚します。

支払調書に記載された金額と申告内容が一致しない場合も、調査の対象となります。

副業収入が取引先情報から発覚したケースについては、【実録】副業の売上を申告していなかった会社員が税務署から連絡を受けたケースも参考になります。

きっかけ4:元従業員や関係者からの密告やタレコミ

無申告が発覚する原因として、意外に多いのが内部関係者からの密告です。

特に、解雇された元従業員や取引関係のもつれがあった相手などが、腹いせに税務署へ情報提供するケースが見られます。

特に水商売など、従業員の入れ替わりが激しい業種ではこのリスクが高まります。

夜職・水商売の無申告リスクについては、夜職・水商売の無申告はバレる?現金売上・銀行入金・税務署の確認ポイントでも詳しく解説しています。

密告される情報は、具体的な売上隠しの手口や隠し口座の存在など、非常に信憑性が高いものが多く、税務署も重要な情報源として扱うため、調査につながりやすいのが実情です。

きっかけ5:SNSやホームページなどネット上の公開情報

近年、SNSやブログ、ホームページなどで自身の事業活動を発信している事業者は非常に多いです。

集客や宣伝のために「予約で満席」「大盛況」といった投稿をすると、それが事業規模を推測する材料として税務署に利用されることがあります。

ネット上の情報から推計される売上と、実際の申告内容が大きく異なれば、税務調査の対象となる可能性があります。

特に、オンラインサロンやネット通販など、インターネットを介した現金商売は取引実態を把握されやすい傾向にあります。

無申告が発覚した際に科される重すぎるペナルティ

もし現金商売の無申告が税務署に発覚した場合、本来納めるべきだった税金を支払うだけでは済みません。

申告漏れに対するペナルティとして、いくつかの追徴課税が課されます。

これらのペナルティは非常に重く、本来の納税額を大幅に上回る金額を請求されることも少なくありません。

ここでは、無申告が発覚した際にどのようなペナルティが科されるのかを具体的に解説します。

本来の税金だけでは済まない追徴課税の厳しい内訳

無申告が発覚した場合、本来納めるべきだった所得税や住民税、消費税などに加え、ペナルティとして「附帯税」が課されます。

附帯税にはいくつかの種類があり、状況に応じて複数の税金が加算されることも多いです。

具体的には、申告をしなかったことに対する「無申告加算税」、意図的な隠蔽行為があった場合の「重加算税」、そして納税が遅れた日数に応じて課される「延滞税」などがあります。

これらが合わさると、納税額が本来の2倍近くになるケースも珍しくありません。

意図的な所得隠しと判断された場合に課される「重加算税」

重加算税は、追徴課税の中でも最も重いペナルティです。

これは、帳簿の改ざんや二重帳簿の作成、売上の意図的な除外など、事実を隠蔽または仮装する悪質な行為があったと判断された場合に課されます。

税率は、無申告加算税に代えて40%という非常に高い率が適用されます。

重加算税のリスクについては、税務調査で重加算税の指摘を受けた!重加算税は回避できるのか?でも詳しく解説しています。

税務署は単なる申告ミスと意図的な所得隠しを厳しく区別しており、悪質と見なされれば重加算税の対象となります。

売上をごまかすなどの行為は絶対にしないようにしましょう。

納税が1日でも遅れると発生し続ける「延滞税」

延滞税は、法定納期限までに税金を納付しなかった場合に課される、利息に相当する税金です。

納期限の翌日から納付する日までの日数に応じて、自動的に計算されます。

税率は年によって変動しますが、納付が遅れるほど支払う金額は雪だるま式に増えていきます。

無申告の場合、数年分の税金をまとめて指摘されることが多く、その期間全体の延滞税が発生するため、非常に高額になる可能性があります。

無申告に気づいたら、1日でも早く申告・納税することが重要です。

帳簿がなくても売上を推計されて課税される「推計課税」の危険性

税務調査の際に帳簿や領収書などの資料を提示できず、正確な所得金額が算出できない場合、税務署は「推計課税」という方法で税額を決定します。

これは、同業他社の売上データ、店舗の規模、従業員数、仕入量など、さまざまな客観的な情報から所得を推計する方法です。

領収書をなくしてしまった場合の整理方法については、無申告で領収書をなくした場合の対処法|経費にできる資料とできない資料も参考になります。

この場合、経費が十分に考慮されず、実際の所得よりも多い金額で売上が計算されてしまうリスクがあります。

結果として、本来よりも多くの税金を課されることになりかねません。

ある日突然やってくる!現金商売を狙う税務調査のリアル

現金商売に対する税務調査は、ある日突然、事前連絡なしに行われることがあります。

特に現金管理が不透明になりがちな業種は、税務署から厳しい目で見られやすい傾向にあります。

調査官が店舗や事務所に訪れ、その場で帳簿や現金の確認が始まります。

ここでは、現金商売を営む事業者が直面する可能性のある、税務調査の厳しい実態について解説します。

なぜ現金商売は事前連絡なしの「無予告調査」の対象になりやすいのか

税務調査は通常、事前に調査日時が通知されますが、飲食店や美容室、水商売といった現金商売では、事前連絡なしに調査官が訪れる「無予告調査」が行われることが多いです。

これは、現金の売上を扱う事業は、事前に連絡するとレジの現金を抜いたり帳簿を隠したりといった証拠隠滅を図る恐れが高いと税務署が判断するためです。

税務調査の事前通知や無予告調査については、税務調査の事前通知・無予告調査とは?どう対応すれば良い?でも詳しく解説しています。

無予告調査は、ありのままの事業実態を確認することを目的としており、現金商売の宿命ともいえます。

調査当日にチェックされるレジや金庫の中の現金

無予告調査では、調査官がまず確認するのがレジや金庫の中にある現金の在高です。

その日の朝の時点での現金残高と、調査時点までの売上帳に記録された売上額を足した金額が、実際の現金残高と一致するかを厳しくチェックされます。

もし実際の現金が帳簿上の残高よりも多ければ、売上の一部を帳簿に記載せず除外していると疑われる有力な証拠になります。

帳簿や請求書など書類の保管状況も厳しく確認される

税務調査では、現金だけでなく、日々の取引を記録した帳簿や、売上を証明する請求書・領収書の控え、経費の根拠となる領収書などの書類がすべて確認対象となります。

これらの書類がきちんと整理・保管されているかはもちろん、内容に不審な点がないかどうかも細かくチェックされます。

特に、売上に関連する書類が不足していると、売上を意図的に少なく見せかけようとしたと疑われる原因になります。

事業と無関係な個人通帳の入出金も調査対象になる

税務調査の対象は、事業用の口座だけにとどまりません。

調査官が必要と判断すれば、事業者本人だけでなく、その家族名義の個人通帳の提出を求められることもあります。

調査官は、事業用の口座から不自然な出金がないか、個人通帳に事業の売上と思われる不審な入金がないかなどを確認します。

銀行口座がどこまで見られるかについては、無申告で銀行口座はどこまで見られる?税務調査と預金調査のポイントでも詳しく解説しています。

また、生活費の支出状況と申告所得のバランスを見て、申告内容の妥当性を判断する材料にもします。

手遅れになる前に!無申告状態から抜け出すための具体的な対策

もし現在、無申告の状態にあると気づいたなら、手遅れになる前に行動を起こすことが重要です。

税務署から指摘を受ける前に自主的に行動することで、ペナルティを最小限に抑えられる可能性があります。

放置すればするほど、延滞税は増え続け、税務調査のリスクも高まります。

ここでは、無申告の状態から抜け出すための具体的な対策や、今後のために確定申告に向けて何をすべきかを解説します。

ペナルティを軽減できる「期限後申告」を自主的に行う

確定申告の期限を過ぎてしまった場合でも、「期限後申告」として自ら申告することが可能です。

税務調査の通知を受ける前に自主的に期限後申告を行えば、「無申告加算税」の税率が軽減される措置があります。

具体的には、本来15%または20%の税率が5%にまで引き下げられます。

期限後申告の進め方については、無申告の確定申告|やり方をわかりやすく解説で詳しく解説しています。

問題を先延ばしにしても状況は悪化するだけです。

何も対策をしないより、自主的に申告する方が最終的な納税額を抑えることにつながります。

税務調査の連絡が来る前に専門家である税理士へ相談する

何年も無申告の状態が続いている、帳簿の付け方がわからないなど、自分一人で対応するのが不安な場合は、税の専門家である税理士に相談することをおすすめします。

税理士に依頼すれば、過去の申告書の作成から税務署への提出までを代行してもらえます。

無申告を税理士に相談するメリットについては、無申告を税理士に相談するメリットとはでも詳しく解説しています。

また、万が一税務調査が入ることになった場合でも、代理人として立ち会い、調査官との対応や交渉を任せることができ、精神的な負担を大幅に軽減できます。

今後のために日々の売上と経費を正確に記録する習慣をつける

一度無申告の状態を解消しても、その後の申告を怠れば同じことの繰り返しになります。

最も重要な対策は、日々の売上と経費を正確に記録し、証拠となる領収書や請求書をきちんと保管する習慣をつけることです。

会計ソフトなどを活用すれば、簿記の知識がなくても比較的簡単に帳簿を作成できます。

正確な記録は、適切な納税の基礎となるだけでなく、将来の税務調査に対する何よりの備えとなります。

現金商売 無申告に関するよくある質問

現金商売の無申告について、多くの方が疑問に思う点があります。

例えば、「少額の売上なら申告しなくてもバレないのでは?」「所得20万円以下なら申告不要と聞いたことがある」といった質問です。

ここでは、現金商売の無申告に関するよくある質問とその回答をまとめました。

少額の売上でも無申告はバレる可能性はありますか?

はい、バレる可能性は十分にあります。

事業所得がある場合、原則として所得金額にかかわらず確定申告の義務があります。

「所得20万円以下なら申告不要」というルールは、主に給与所得者が副業で得た所得に関するものであり、個人事業主には適用されません。

少額であっても、取引先への反面調査や第三者からの情報提供など、様々なきっかけで発覚するリスクがあります。

過去の無申告は何年前まで遡って調査されますか?

税務調査で申告内容を確認できる期間(税務の時効)は、原則として過去3〜5年分です。

ただし、偽りやその他不正な行為によって税金を免れたと判断された場合は、最大で7年分まで遡って調査され、追徴課税が行われることがあります。

7年放置した場合のリスクについては、無申告を7年放置したらどうなる?も参考になります。

無申告が悪質と見なされると、より長期間にわたって調査される可能性があります。

税理士に依頼すれば追徴課税を減額できますか?

税理士が追徴課税の金額そのものを直接減額することはできません。

しかし、税務の専門家として、計上できる経費を漏れなく計上したり、税務署の指摘に対して法的な根拠をもって交渉したりすることで、課税対象となる所得を適正な金額に修正し、結果的に納税額が抑えられる可能性はあります。

まとめ

現金商売は取引の足がつきにくいと考えがちですが、税務署は覆面調査や反面調査、支払調書など多様な方法で事業の実態を把握しています。

無申告が発覚すれば、重加算税や延滞税といった重いペナルティが課され、本来の納税額を大幅に超える金額を請求されることになります。

もし無申告の状態にあるなら、税務署から指摘を受ける前に、自主的に期限後申告を行うか、税理士に相談することが重要です。

問題を放置せず、一日でも早く適切な確定申告を行いましょう。

現金商売・無申告に関する詳しい記事

現金売上であっても、税務署は仕入先・取引先・銀行口座・生活費・店内調査などから事業実態を確認します。税務調査の連絡が来る前に、売上・経費・通帳履歴を整理し、必要な期限後申告を進めましょう。

無料相談はこちら

この記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません 確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方

確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方 確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方

確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方 確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類