050-1743-2460

050-1743-2460無申告の税務調査で何年分見られる?3年・5年・7年の違いを整理

目次

無申告の税務調査で何年分見られる?3年・5年・7年の違いを整理

過去に確定申告をしておらず、「税務調査が来ないか」「もし来たら何年分遡られるのか」と不安を感じている個人の方もいるでしょう。

税金の時効は存在しますが、成立を待つのは現実的ではありません。

この記事では、無申告の場合の税務調査で対象となる期間や、それに伴うペナルティ、そして今からできる最善の対処法について詳しく解説します。

この記事でわかること

- 無申告の税務調査で何年分見られるのか

- 原則5年と最長7年の違い

- 税金の時効を待つことが危険な理由

- 無申告が発覚した場合の追徴課税

- 税務調査が来る前にできる対処法

無申告の税務調査はいつ、何年分が対象になるのか?

税務調査がいつ来るかについて、明確な時期は決まっていません。

確定申告が未提出の状態が続いていると、数年が経過した後に突然、税務署から連絡が来ることがあります。

税務調査で対象となる年数は、申告の状況によって異なります。

特に無申告の場合は、通常の申告漏れなどと比較して、より長い期間を遡って調査されるのが一般的です。

無申告の人が税務調査の対象になりやすい理由については、無申告の人に税務調査は来る?調査対象になりやすい人の特徴を解説でも詳しく解説しています。

そのため、申告義務があるにもかかわらず対応していない場合は、早期の対応が求められます。

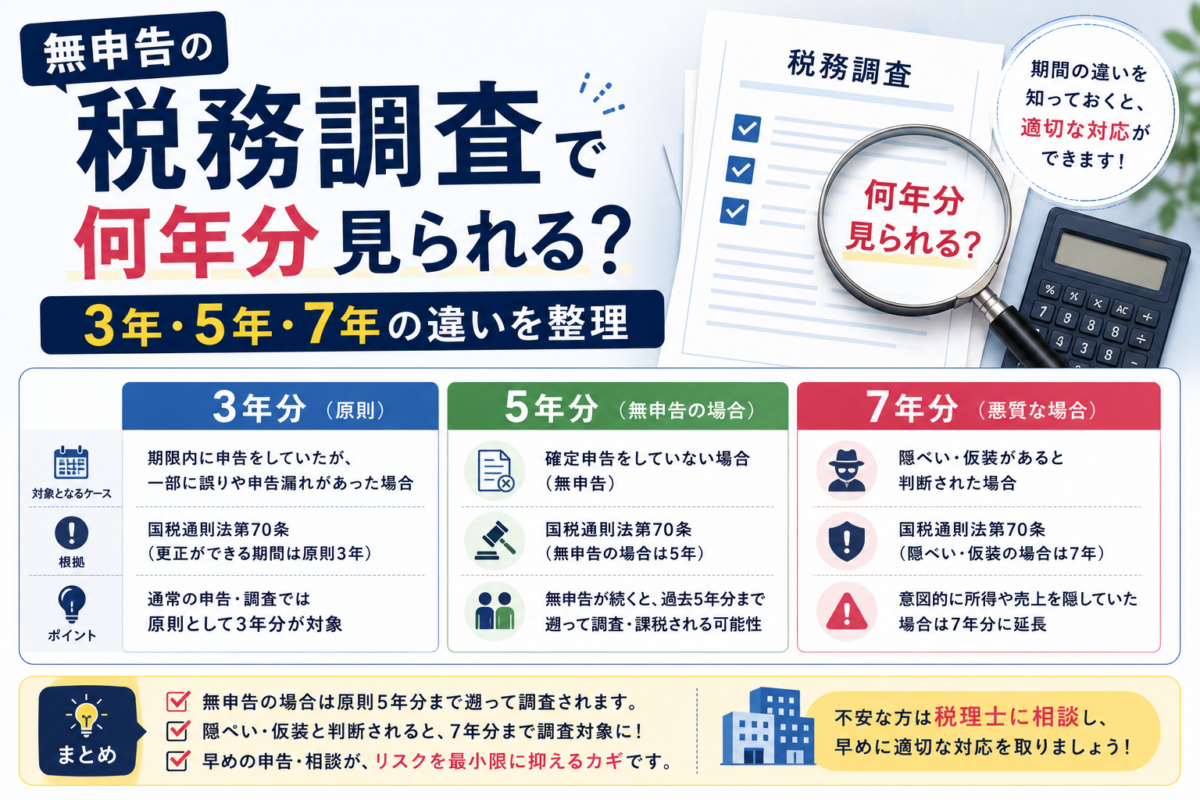

税務調査で遡る年数の違い【原則5年・最長7年】

無申告に対する税務調査では、遡って調査される期間、すなわち「遡及期間」が法律で定められています。

この期間は、原則として過去5年間とされていますが、意図的な所得隠しなど悪質なケースと判断された場合は、最長で7年間に延長される可能性があります。

どちらの期間が適用されるかによって、納める税金の総額は大きく変動します。

原則として過去5年分が調査対象になるケース

所得税などの国税は、法律上の申告期限から5年が経過すると、国が税金を課す権利が時効によって消滅します。

このため、確定申告を一切行っていない無申告の場合、税務署が調査できるのは原則として過去5年分までとなります。

ただし、これは時効が成立した場合の話であり、税務署は時効成立前に調査に着手することが多いため、5年経てば安心ということにはなりません。

意図的な所得隠しと判断され7年分に延長されるケース

意図的に売上を隠したり、架空の経費を計上したりするなど、「偽りその他不正の行為」によって納税を免れようとしたと判断された場合、調査対象期間は最大7年まで延長されます。

これは、悪質な脱税行為に対しては、より厳しい措置を取るという法律の趣旨によるものです。

7年放置した場合のリスクについては、無申告を7年放置したらどうなる?でも詳しく解説しています。

7年分の調査となると、本来納めるべき税金に加えて、後述する重加算税などの重いペナルティが課され、納税額は極めて高額になります。

通常の申告(3年)と無申告(5年)の期間が異なる理由

期限内に確定申告を行ったものの、計算ミスや計上漏れなどによって納税額が少なかった場合、税務調査で遡って調査される期間は原則として5年前までとなります。

一方で、そもそも申告自体を行っていない無申告の場合は、原則として5年前まで遡って調査されます。 ただし、意図的な不正行為(脱税や仮装隠蔽)があったとみなされた場合は、さらに厳しい扱いとなり、最長で7年前まで遡って調査されることがあります。

このように、申告の内容や悪質性によって、調査対象となる期間に違いが設けられています。

税金の時効は成立する?「逃げ切り」がほぼ不可能な根拠

法律上、税金には5年または7年の時効が存在しますが、無申告のまま時効を迎えて納税義務が消滅する、いわゆる「逃げ切り」が成功する確率は極めて低いのが実情です。

税務署は納税者の情報を様々な方法で収集・管理しており、時効が成立する前に何らかのアクションを起こすため、時効の成立を期待するのは非常に危険です。

時効成立前に税務署から通知が届く可能性が高い

税務署は、KSK(国税総合管理)システムなどを活用し、個人の所得や取引情報を効率的に把握しています。

例えば、取引先から提出される支払調書などから、申告されていない所得を検知することが可能です。

無申告の状態を認識した場合、税務署は時効が成立する前に、お尋ね文書の送付や税務調査の事前通知を行うのが一般的であり、納税義務を逃れることは困難です。

督促状の送付によって時効のカウントがリセットされる仕組み

税金の時効には「時効の更新(旧:中断)」という制度があります。

税務署が納税者に督促状を送付すると、その時点で時効のカウントはリセットされ、ゼロから再び進行が開始される流れとなります。

この仕組みがあるため、単に時間が経過するのを待っていても時効は成立しません。

税務署が納税義務を把握している限り、督促状の送付などを通じて時効の成立を阻止するため、事実上、時効による逃げ切りは不可能です。

時効を待つほど延滞税が膨らみ続けるリスク

無申告の状態で時効成立を待つことは、百害あって一利なしと言えます。

なぜなら、納税を先延ばしにする期間が長くなるほど、ペナルティである「延滞税」が日割りで加算され続けるからです。

延滞税は納付が完了するまで増え続けるため、放置すればするほど最終的な納税額は雪だるま式に膨れ上がります。

結果として、本来納めるべきだった税額をはるかに超える金額を支払うことになりかねません。

無申告が発覚した場合に課される4種類の追徴課税

税務調査などで無申告が発覚した場合、本来納めるべきだった税金(本税)に加えて、ペナルティとしていくつかの税金が課されます。

具体的には、「無申告加算税」「重加算税」「延滞税」の3種類の附帯税があり、これらと本税を合わせて「追徴課税」と呼びます。

これらは原則として一括で納付する必要があります。

申告しなかったことへの罰金「無申告加算税」

無申告加算税は、正当な理由なく法定申告期限内に申告しなかった場合に課される行政罰的な性質を持つ税金です。

税額は、納付すべき税額の50万円までの部分は15%、50万円を超える部分は20%となります。

ただし、税務調査の通知を受ける前に、自主的に期限後申告を行えば、この税率は5%に軽減されます。

このことからも、自主的な申告の重要性がわかります。

悪質と判断された場合に最も重くなる「重加算税」

重加算税は、意図的に所得を隠蔽したり、事実を仮装したりするなど、納税者の行為が悪質であると判断された場合に課される、最も重いペナルティです。

この場合、無申告加算税に代わって、納付すべき税額の40%という非常に高い税率が適用されます。

重加算税の判断については、税務調査で重加算税の指摘を受けた!重加算税は回避できるのか?でも詳しく解説しています。

7年分の調査と合わせて重加算税が課されると、事業の継続が困難になるほどの多額な納税額になる可能性があります。

納付が遅れた日数分だけ加算される「延滞税」

延滞税は、法定納期限までに税金を納付しなかった場合に、その遅れた日数に応じて課される、利息に相当する税金です。

法定納期限の翌日から実際に納付した日までの期間に応じて、年率で計算されます。

税率は年によって変動しますが、無申告の期間が長ければ長いほど延滞税の額も大きくなるため、一日でも早く申告・納税することが負担を軽減する上で重要です。

本来納めるべきだった「本税」の一括納付

追徴課税の基本となるのが、本来納めるべきだった税金、すなわち「本税」です。

これは所得税や消費税などを指します。

無申告の期間が5年であれば5年分、7年であれば7年分の本税をまとめて支払う必要があります。

上記のペナルティ(加算税や延滞税)は、この本税を基準に計算されるため、本税が高額になるほど、ペナルティの額もそれに比例して大きくなります。

税務調査が来る前に!今からできる最善の対処法

無申告の状態に気づいたら、税務調査の連絡を待つのではなく、自ら行動を起こすことが最も重要です。

税務署から指摘される前に対応することで、ペナルティを最小限に抑え、精神的な負担も軽減できます。

ここでは、今からできる具体的な対処法を3つ紹介します。

自主的な「期限後申告」でペナルティを軽減する方法

最も有効な対策は、税務調査の通知が来る前に、自主的に「期限後申告」を行うことです。

期限後申告を自発的に行うと、無申告加算税の税率が15%または20%から5%へと大幅に軽減されます。

期限後申告の進め方については、無申告の確定申告|やり方をわかりやすく解説も参考になります。

また、自主的に正しい申告を行うことで、意図的な所得隠しを疑われる可能性が低くなり、最も重いペナルティである重加算税(税率40%)の適用を回避できる可能性も高まります。

税金の支払いが困難な場合の分割納付(換価の猶予)制度

過去数年分の税金を一度に納付することが経済的に困難な場合、「換価の猶予」という制度を利用できる可能性があります。

これは、税務署に申請し、一定の要件を満たすことで、原則として1年以内の期間で分割納付が認められる制度です。

分割納付で整理したケースについては、【実録】払えないと思っていた税金を分割納付で整理した無申告のケースも参考になります。

財産の差し押さえなどが猶予されるため、資金繰りに困っている場合は、正直に税務署の徴収部門に相談することが解決の糸口になります。

不安な場合は税金の専門家である税理士に相談する

何年分も申告しておらず、何から手をつけていいかわからない場合や、税務署とのやりとりに不安がある場合は、税金の専門家である税理士に相談することをおすすめします。

税理士に依頼すれば、正確な申告書の作成を代行してもらえるだけでなく、税務署への対応窓口にもなってもらえます。

無申告を税理士に相談するメリットについては、無申告を税理士に相談するメリットとはでも詳しく解説しています。

また、納税資金の相談や今後の節税対策についてもアドバイスを受けることが可能です。

無申告 税務調査 何年に関するよくある質問

ここでは、無申告や税務調査の年数に関して、多くの方が疑問に思う点についてQ&A形式で解説します。

税務調査が10年以上来ないこともありますか?

税務署の調査体制には限りがあるため、10年以上調査が来ないケースも稀に存在します。

しかし、時効が更新されていれば9年後など忘れた頃に調査が入る可能性も否定できません。

納税義務が消滅したわけではないため、調査が来ないからと安心せず、発覚時のリスクを考えれば一日も早く自主的に申告すべきです。

無申告の場合、税務調査はいつ頃来ることが多いですか?

税務調査が行われる時期に決まったパターンはありません。

一般的には、申告期限から2〜3年後が多いとされていますが、これはあくまで傾向です。

税務署が取引先の情報などから無申告を把握したタイミングで動くため、5年近く経過してから連絡が来るケースもあり、いつ来てもおかしくないと考えておく必要があります。

無申告で多額の税金を課された場合、自己破産で免除されますか?

いいえ、原則として税金は自己破産をしても支払い義務は免除されません。

税金は「非免責債権」という種類に分類され、破産手続きの対象外となるためです。

多額の税金を課されて支払いが困難な場合は、自己破産ではなく、税務署に分割納付(換価の猶予など)の相談をするのが現実的な対処法です。

まとめ

無申告の場合の税務調査は、原則として過去5年分、悪質と判断されれば最長7年分が対象となります。

時効の成立を待つのは、延滞税が増え続けるだけで現実的ではありません。

最も重要な対策は、税務調査の通知が来る前に、自主的に期限後申告を行うことです。

これによりペナルティを大幅に軽減できます。

不安な場合は一人で抱え込まず、税理士などの専門家に相談し、速やかに正しい確定申告を行いましょう。

無申告の税務調査に関するおすすめ記事

無申告の状態を放置すると、原則5年分、悪質と判断されると最長7年分まで遡って税金を確認される可能性があります。税務署から連絡が来る前に、過去の売上・経費資料を整理し、必要な期限後申告を進めましょう。

無料相談はこちら

この記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません 確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方

確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方 確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方

確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方 確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類