050-1743-2460

050-1743-2460過去分の確定申告は何年分できる?無申告をまとめて申告する方法

目次

過去分の確定申告は何年分できる?無申告をまとめて申告する方法

過去の確定申告を忘れていた場合、何年前まで遡って申告できるのか、不安に思うかもしれません。

結論から言うと、過去の確定申告は原則として5年分まで遡って手続きが可能です。

この記事では、過去分の確定申告が必要になるケースや具体的なやり方、放置した場合のペナルティ、必要書類などについて詳しく解説します。

正しい方法を理解し、速やかに行動することが重要です。

この記事でわかること

- 過去分の確定申告は何年分までできるのか

- 期限後申告・還付申告・修正申告・更正の請求の違い

- 無申告を放置した場合のペナルティ

- 過去分の申告をまとめて行う手順

- 資料がない場合や複数年分の対応方法

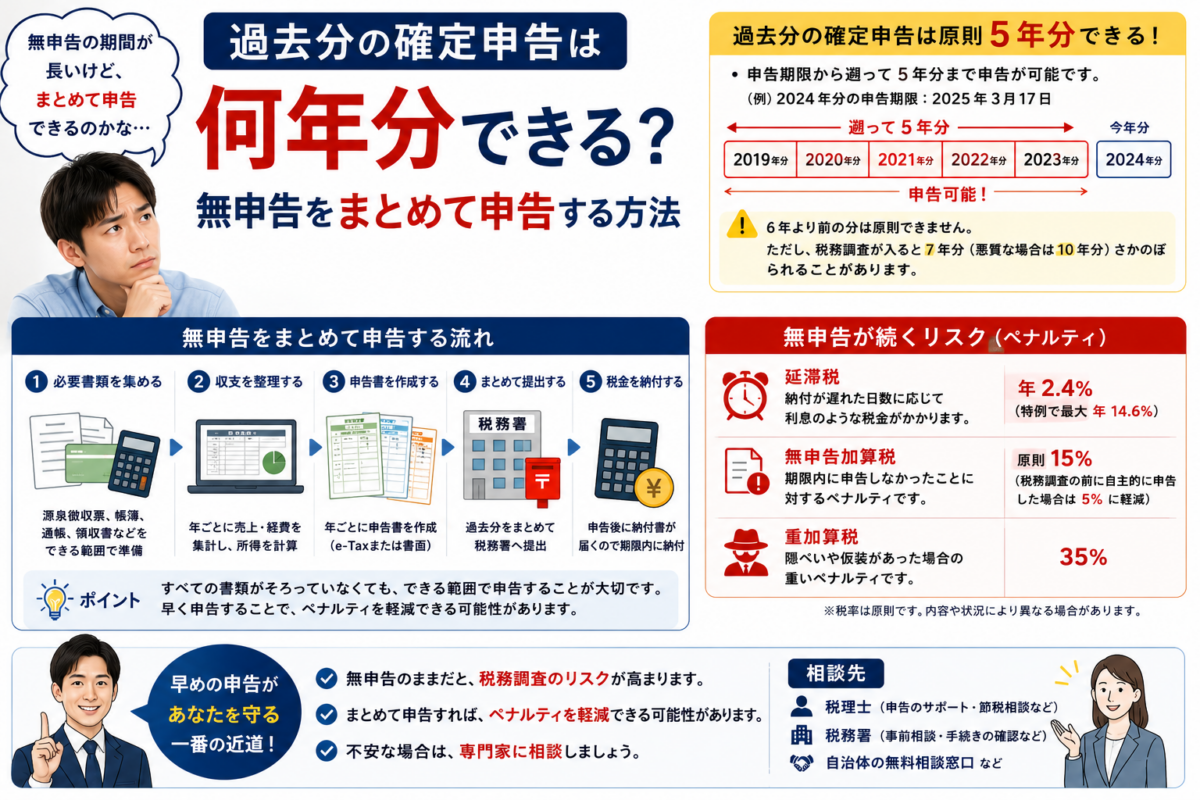

過去の確定申告はいつまで遡れる?原則5年が申告期限

まず押さえるポイント

- 過去の確定申告は原則5年分まで遡れる

- 還付申告も原則として5年以内に行う

- 悪質な所得隠しと判断されると7年分になる可能性がある

確定申告は、過去5年分にさかのぼって申告することが可能です。

この期間は、申告の種類によって起算日が異なります。

払いすぎた税金の還付を求める「還付申告」は、その年の翌年1月1日から5年間が申告できる期間です。

一方、申告義務があったにもかかわらず期限を過ぎてしまった「期限後申告」の時効も原則5年とされています。

ただし、意図的な脱税など悪質なケースと判断された場合は、いつまでという期間が7年に延長されることもあります。

7年放置した場合のリスクについては、無申告を7年放置したらどうなる?も参考になります。

【状況別】過去の確定申告が必要になる4つのケース

過去分の申告が必要になる主なケース

- 申告義務があるのに忘れていた

- 払い過ぎた税金の還付を受けたい

- 申告した税額が本来より少なかった

- 申告した税額が本来より多かった

過去の確定申告が必要になる状況は、人によって様々です。

例えば、本来申告すべき所得があった個人事業主や、副業による所得が20万円を超えていた会社員が申告を忘れていたケースが挙げられます。

また、申告義務はなくても、医療費控除などを申請すれば税金が戻ってくる場合もあります。

ここでは、過去の確定申告が必要となる代表的な4つのケースについて、それぞれ具体的に解説します。

ケース1:申告義務があるのに忘れていた場合(期限後申告)

申告義務があるにもかかわらず、法定申告期限内に確定申告をしなかった場合、「期限後申告」として過去の無申告分を申告する必要があります。

例えば、個人事業主やフリーランスで事業所得がある場合、不動産所得がある場合、給与を2か所以上から受け取っていて年末調整がされていない場合などが該当します。

また、株の取引で利益が出たにもかかわらず申告していなかった場合も対象です。

逆に、株取引で損失が出た場合、確定申告をすることで翌年以降3年間にわたり利益と損失を相殺できる「損益通算」の特例が利用できます。

ケース2:払い過ぎた税金の還付を受けたい場合(還付申告)

納め過ぎた税金の還付を受けるための申告を「還付申告」と呼びます。

会社員で年末調整を受けている場合でも、特定の控除は自身で確定申告をしないと適用されません。

例えば、年間の医療費が10万円を超えた場合の医療費控除、ふるさと納税のワンストップ特例を申請し忘れた場合、住宅ローン控除を初めて受ける年などが該当します。

その他、生命保険料控除の証明書を年末調整に間に合わなかった場合や、国民健康保険料、国民年金の支払いをした場合も、還付申告によって還付金が受け取れる可能性があります。

この還付申告の権利も過去5年分まで遡って行使できます。

ケース3:申告した納税額が本来より少なかった場合(修正申告)

一度確定申告書を提出したものの、計算ミスや売上の計上漏れなどで、本来納めるべき税額より申告した納税額が少なかったことに気づいた場合は「修正申告」が必要です。

例えば、後から収入の計上漏れが発覚した場合や、適用できない控除を間違えて計上していた場合などが該当します。

修正申告は、誤りを訂正し、不足していた税額を追加で納付するための手続きです。

税務署から指摘される前に自主的に修正申告を行うことで、ペナルティが軽減される場合があります。

ケース4:申告した納税額が本来より多かった場合(更正の請求)

修正申告とは逆に、申告した納税額が本来納めるべき税額より多かった場合は、「更正の請求」という手続きを行えます。

これにより、払い過ぎた税金を還付してもらうことが可能です。

例えば、適用できる控除を申告に含めるのを忘れていた場合や、売上を二重に計上してしまっていた場合などが該当します。

更正の請求ができる期間は、原則として法定申告期限から5年以内です。

税務署に請求書を提出し、内容が認められると税金が還付されます。

放置は危険!確定申告しない場合に課される4つのペナルティ

無申告の放置は税負担が増えやすいです

過去分の申告を放置すると、本税に加えて無申告加算税・過少申告加算税・重加算税・延滞税が発生する可能性があります。税務署から指摘される前に動くことが重要です。

確定申告の義務があるにもかかわらず申告を怠ると、本来納めるべき税金に加えて、ペナルティとして追徴課税が課されます。

これは、期限内に正しく申告・納税しなかったことに対する罰則であり、複数の種類があります。

税務調査で無申告が発覚した場合、これらのペナルティによって納税額が大幅に増加する可能性があるため、放置することは非常に危険です。

ここでは、申告しない場合に課されるおそれのある4つのペナルティについて解説します。

1. 無申告加算税:期限後の申告に対する罰金

無申告加算税は、正当な理由なく法定申告期限内に確定申告を行わなかった場合に課される罰金です。

原則として、納付すべき税額に対して、50万円までの部分は15%、50万円を超える部分は20%の税率が適用されます。

ただし、税務署の調査を受ける前に自主的に期限後申告をした場合は、税率が5%に軽減されます。

期限を過ぎてしまった場合でも、できるだけ早く申告することが、課される税金を抑える上で重要です。

2. 過少申告加算税:申告額が少なかったことへの罰金

過少申告加算税は、期限内に確定申告を行ったものの、申告した納税額が本来納めるべき税額よりも少なかった場合に課されるペナルティです。

この税金は、新たに追加で納めることになった税額の10%が原則となります。

ただし、追加する税額が当初の申告納税額と50万円のいずれか多い金額を超えている場合、その超えている部分については15%の税率です。

税務署の調査を受ける前に、自主的に修正申告を行えば、この過少申告加算税は課されません。

3. 重加算税:悪質な所得隠しなどに対する最も重い罰金

重加算税は、意図的に所得を隠したり、経費を水増ししたりするなど、仮装や隠蔽といった悪質な行為があった場合に課される最も重いペナルティです。

無申告の場合に課される重加算税の税率は、本来納めるべき所得税の40%にもなります。

重加算税の判断については、税務調査で重加算税の指摘を受けた!重加算税は回避できるのか?でも詳しく解説しています。

過少申告の場合でも35%と非常に高い税率が設定されています。

税務調査で悪質と判断された場合に適用されるため、事実を偽って申告することは絶対に避けるべきです。

4. 延滞税:納税が遅れた日数に応じてかかる利息

延滞税は、法定納期限までに税金を納付しなかった場合に、その遅れた日数に応じて課される利息のような性質を持つ税金です。

納期限の翌日から完納する日までの日数に応じて自動的に計算されます。

延滞税の税率は年によって変動し、納期限から2ヶ月を過ぎると税率が高くなります。

この延滞税は、無申告加算税や過少申告加算税などのペナルティとあわせて課されるため、納税の遅れは金銭的な負担をさらに大きくします。

税務署の調査前に!自主的な申告でペナルティは軽くなる

自主申告のメリット

- 無申告加算税が5%に軽減される可能性がある

- 税務署から指摘される前に誠実な対応を示せる

- 延滞税の増加を早めに止められる

確定申告を忘れていたことに気づいた場合、税務署から指摘される前に、自主的に申告することが非常に重要です。

税務調査の通知が来る前に自ら期限後申告を行えば、無申告加算税の税率が本来の15%(50万円超は20%)から5%へと大幅に軽減されます。

また、法定申告期限から1ヶ月以内に自主的に申告し、かつ期限内に全額納税しているなど、一定の要件を満たせば無申告加算税が課されない場合もあります。

国税庁も自主的な申告を推奨しており、ペナルティを最小限に抑えるためにも、気づいた時点ですぐに行動を起こすべきです。

具体的な進め方については、無申告の確定申告|やり方をわかりやすく解説も参考になります。

過去分の確定申告のやり方と具体的な手順

過去分をまとめて申告する流れ

- 年分ごとに必要書類を集める

- 各年分の申告書を作成する

- 税務署へ提出する

- 追加納税または還付手続きを行う

過去数年分の確定申告をまとめて行う場合でも、基本的な申告のやり方は通常の確定申告と大きくは変わりません。

ただし、申告書は各年分ごとに作成する必要があるため、複数年分を一度に申告する場合は、その年数分の申告書を作成する手間がかかります。

ここでは、過去分の確定申告を行う際の具体的な手順や方法について、4つのステップに分けて解説します。

ステップ1:申告に必要な書類を準備する

まず、申告する年分ごとに必要書類を揃えます。

申告書の用紙は税務署で受け取るか、国税庁のウェブサイトからダウンロードして取得します。

給与所得者であれば源泉徴収票、個人事業主であれば売上や経費がわかる帳簿や領収書が必要です。

その他、各種控除を受けるための証明書(医療費の領収書、生命保険料控除証明書など)も準備します。

領収書などが不足している場合は、無申告で領収書をなくした場合の対処法|経費にできる資料とできない資料も参考になります。

提出時には本人確認書類としてマイナンバーカードの写しなども必要になるため、手元にあるか確認しておきましょう。

ステップ2:国税庁のサイトで確定申告書を作成する

書類が揃ったら、確定申告書を作成します。

国税庁の「確定申告書等作成コーナー」を利用すれば、ネット上で指示に従って入力するだけで、税額が自動計算されるため便利です。

このサイトは過去の年分にも対応しており、スマホやPCからオンラインで作成できます。

e-Taxを利用して電子申告も可能です。

また、弥生などの会計ソフトを使えば、日々の取引データから申告書をスムーズに作成できます。

過去分を申告する場合は、必ず申告対象の年分を選択して作成してください。

ステップ3:作成した申告書を税務署へ提出する

作成した確定申告書は、所轄の税務署へ提出します。

提出方法は主に3つあります。

1つ目はe-Taxを利用した電子提出で、自宅からオンラインで完結するため最も手軽です。

2つ目は、申告書を印刷して信書として郵送する方法です。

この場合、通信日付印が提出日とみなされます。

3つ目は、税務署の窓口へ直接持参する方法です。

時間外の場合は、税務署に設置されている時間外収受箱への投函も可能です。

ステップ4:追加納税または還付金の手続きを行う

申告書を提出後、納税額がある場合は納付手続きを行います。

期限後申告の場合、申告書を提出した日が納期限となるため、速やかに納税が必要です。

納付方法には、金融機関や税務署の窓口での現金納付、口座振替、クレジットカード納付、コンビニ納付などがあります。

一方、還付申告の場合は、申告から約1ヶ月〜1ヶ月半後に、申告書に記載した金融機関の口座へ還付金が振り込まれます。

過去の申告内容を確認・再利用する方法

過去データを確認する方法

- e-Taxで過去の申告データを確認する

- 税務署で申告書等閲覧サービスを利用する

- 前年分データを使って申告作業を効率化する

過去にどのような内容で確定申告を行ったか確認したい場合や、今年の申告書作成のために過去のデータを再利用したい場面もあるかもしれません。

提出した申告書の控えを保管していれば簡単ですが、紛失してしまった場合でも確認する方法はあります。

ここでは、過去の申告内容の見方や、データを活用する方法について解説します。

e-Taxで過去の申告データをダウンロードして確認する

過去にe-Taxを利用して確定申告を行った場合、e-Taxソフト(WEB版)にログインすることで、過去の申告内容を確認できます。

マイナンバーカードでログイン後、メッセージボックスの「申告に関するお知らせ」から、過去に提出した申告データをPDF形式でダウンロードすることが可能です。

これにより、いつでも過去の申告内容を閲覧・保存できます。

税務署で「申告書等閲覧サービス」を申請する

紙で申告書を提出し、控えを紛失してしまった場合は、所轄の税務署で「申告書等閲覧サービス」を申請することで内容を確認できます。

このサービスは、税務署の窓口で本人確認書類を提示して申請すると、過去に提出した申告書をその場で閲覧できる制度です。

ただし、原則としてコピーや写真撮影は許可されていないため、内容を書き写す必要があります。

控えのコピーが必要な場合は、別途「開示請求」という手続きが必要です。

前年分のデータを活用して今年の申告を効率化する

国税庁の「確定申告書等作成コーナー」では、作成した申告データを保存しておくことができます。

翌年の申告時にそのデータを読み込むことで、氏名や住所、マイナンバーなどの基本情報や、前年から引き継がれる控除情報などを自動で入力でき、入力の手間を大幅に削減できます。

毎年申告を行う場合は、申告データを適切に保管・活用することで、作業の効率化が図れます。

過去分 確定申告に関するよくある質問

過去の確定申告について、手続きを進める中でさまざまな疑問が出てくるかもしれません。

特に、何年も前のことで資料が手元になかったり、ペナルティがどうなるかよくわからない、といった不安を抱える方も少なくありません。

ここでは、過去分の確定申告に関してよく寄せられる質問とその回答をまとめました。

Q. 5年以上前の無申告が発覚したらどうなりますか?

税務署が課税できる期間は原則5年ですが、脱税など悪質な場合は7年に延長されます。

そのため、5年以上前の無申告であっても、税務署の調査で発覚すれば納税義務が生じ、延滞税なども含めて請求される可能性があります。

いつから数えるかというと、法定申告期限の翌日からとなります。

還付申告の期限は5年で、それを過ぎると還付は受けられません。

Q. 過去の申告に必要な源泉徴収票や領収書を紛失した場合はどうすればよいですか?

源泉徴収票や控除証明書は、発行元である勤務先や保険会社などに依頼すれば再発行が可能です。

領収書を紛失した場合、クレジットカードの利用明細書や銀行の振込記録、出金伝票などで代用できることがあります。

どうしても書類が揃わない場合は、諦めずにまずは税務署や税理士に相談し、どのような対応が可能か確認してください。

Q. 過去分の申告手続きは税理士に相談した方がよいのでしょうか?

複数年分の申告や、事業所得・不動産所得など内容が複雑な場合は、税理士への相談を強く推奨します。

専門家として正確な申告書を作成してくれるだけでなく、ペナルティを最小限に抑えるためのアドバイスや、税務署との対応も任せられます。

無申告を税理士に相談するメリットについては、無申告を税理士に相談するメリットとはでも詳しく解説しています。

費用はかかりますが、手間や精神的な負担を大幅に軽減できるメリットは大きいです。

まとめ

この記事のまとめ

- 過去の確定申告は原則として5年分まで遡って行える

- 申告義務があった場合は期限後申告として早めに対応する

- 税務署から指摘される前の自主申告でペナルティが軽減される可能性がある

- 複数年分や資料不足がある場合は税理士への相談が有効

過去の確定申告は、原則として5年分まで遡って行うことが可能です。

申告を忘れていた場合、無申告加算税や延滞税といったペナルティが課されるため、放置せずに気づいた時期に速やかに手続きすることが重要です。

税務署から指摘される前に自主的に申告すれば、ペナルティが軽減されるメリットもあります。

申告方法がわからない、あるいは複数年分で複雑な場合は、税理士などの専門家に相談することも有効な選択肢です。

過去分の確定申告・無申告に関するおすすめ記事

過去分の無申告は、放置するほど延滞税や加算税の負担が増える可能性があります。売上・経費・控除資料を年分ごとに整理し、税務署から指摘される前に早めの申告を進めましょう。

無料相談はこちら

この記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません 確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方

確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方 確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方

確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方 確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類