050-1743-2460

050-1743-2460【実録】領収書をなくした個人事業主が過去3年分の無申告を整理したケース

目次

【実録】領収書をなくした個人事業主が過去3年分の無申告を整理したケース

過去数年分の確定申告をしておらず、さらに経費の証拠となる領収書なしの状態に、大きな不安を感じていませんか。

領収書を紛失したからといって、経費の計上が一切認められないわけではありません。

この記事では、領収書がない状況から過去の無申告をどのように整理し、問題を解決したのか、具体的な実例を交えて解説します。

この記事でわかること

- 領収書をなくしても経費計上を諦めなくてよい理由

- 領収書なし・無申告を放置する危険性

- 経費を証明するために使える代替書類

- 過去数年分の無申告を整理した実例

- 税理士に相談するメリットと選び方

領収書がなくても諦めないで!無申告でも経費は証明できます

確定申告において領収書は経費を証明する重要な書類ですが、それが全てではありません。

法律上、領収書がなくても、取引の事実を客観的に証明できる他の書類があれば経費として認められる可能性があります。

例えば、銀行の通帳履歴やクレジットカードの明細、請求書なども有力な証拠となります。

領収書がない場合の具体的な対処法については、無申告で領収書をなくした場合の対処法|経費にできる資料とできない資料でも詳しく解説しています。

無申告の状態であっても、諦めずに経費の証拠となる資料を集めることが、状況を打開する第一歩です。

【実例から見る】領収書なし・無申告を放置する3つの危険性

領収書がないまま無申告の状態を続けることには、深刻なリスクが伴います。

税務署はいつ調査に来るかわからず、その際に適切な対応ができないと、経済的にも精神的にも大きな負担を強いられることになります。

放置する理由は何であれ、結果として自身の首を絞めることになりかねません。

ここでは、無申告を放置した場合に起こりうる具体的な3つの危険性を解説します。

危険性1:売上がそのまま所得と見なされ高額な税金が発生する

経費を証明する書類が何もない場合、税務調査では売上の金額がそのまま所得として認定される可能性があります。

本来、所得は収入から必要経費を差し引いた金額ですが、その経費が存在しないと見なされるためです。

結果として、課税対象となる所得が不当に高くなり、本来納めるべき税額をはるかに超える高額な所得税や住民税、事業税などが課される恐れがあります。

危険性2:本来の税額に加えて無申告加算税や延滞税が課される

確定申告の期限を過ぎて申告すると、本来納めるべき税金に加えてペナルティとしての税金が課されます。

代表的なものに「無申告加算税」と「延滞税」があります。

無申告加算税は、納税額に対して最大20%の税率で課され、延滞税は法定納期限の翌日から納付する日までの日数に応じて計算されます。

これらの追徴課税は、申告が遅れるほど金額が膨らんでいきます。

危険性3:経費が証明できず「推計課税」で所得を決定される

帳簿や領収書などの資料が一切なく、所得金額を正確に計算できない場合、税務署が事業規模や同業他社の収益状況などから所得を推計して税額を決定する「推計課税」が行われることがあります。

この方法で算出された所得は、実際の所得よりも多く見積もられるケースが少なくありません。

納税者にとっては非常に不利な状況となり、高額な税金を一方的に課されるリスクがあります。

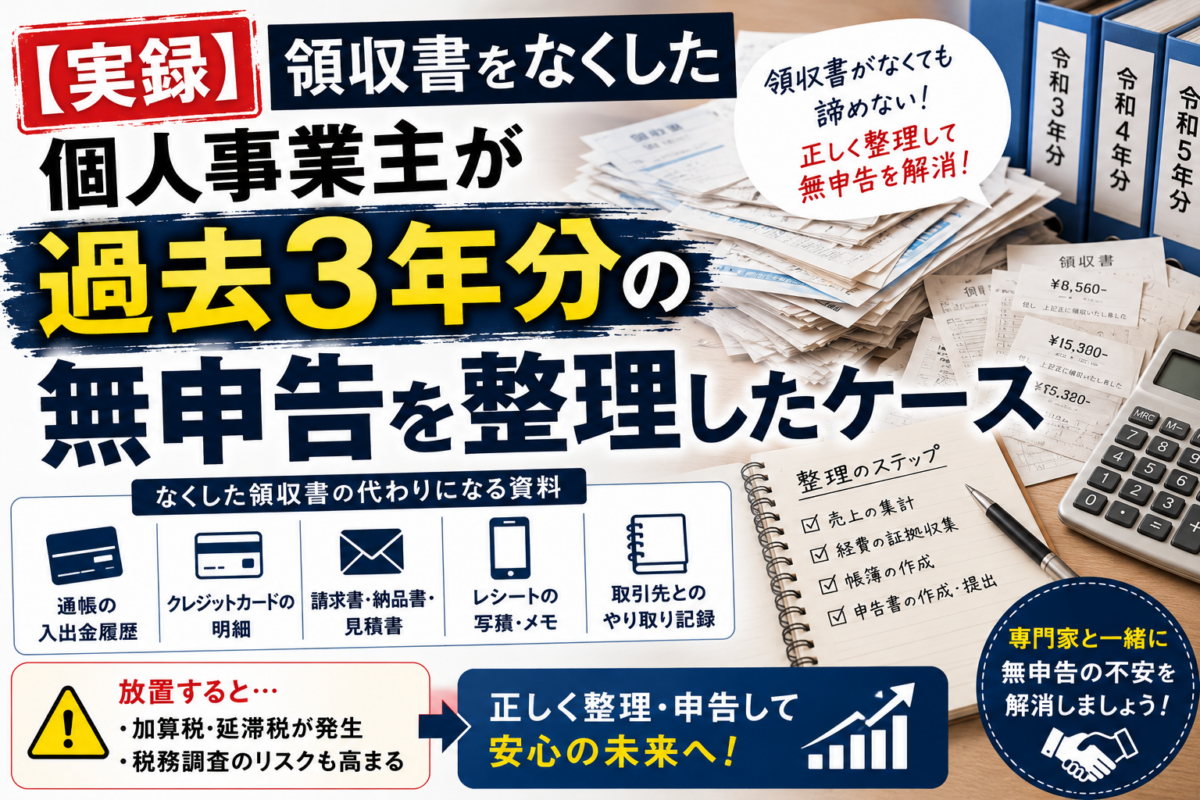

領収書がない場合に経費を証明するための7つの代替書類【実例】

領収書を紛失してしまった場合でも、経費の支払いを証明できる書類は他に存在します。

重要なのは、取引の「日付」「金額」「内容」が客観的にわかるものを集めることです。

ここでは、領収書の代わりとして認められる可能性が高い7つの代替書類を紹介します。

これらの書類を日頃から整理して保管しておくことが、万が一の事態に備える上で非常に有効な対策となります。

証明方法1:銀行の入出金明細や通帳のコピーで支払いを証明する

事業用の銀行口座をプライベートと分けている場合、その入出金明細や通帳のコピーは非常に信頼性の高い証拠となります。

振込履歴には取引日、取引先、金額が正確に記録されているため、誰にいついくら支払ったかを客観的に証明できます。

特に、家賃や水道光熱費、仕入れ代金の支払いなど、定期的な支払いの証明に適しています。

証明方法2:クレジットカードの利用明細で取引内容を証明する

事業用のクレジットカードで支払いを行った際の利用明細書は、あくまで支払いの事実を示す書類であり、消費税法上の仕入税額控除における請求書等には該当しないとされています。また、利用明細書のみでは何を購入したかが不明瞭なため、法人税および所得税において経費として認められない可能性も考慮する必要があります。そのため、利用明細書と合わせて、購入内容が明記されたレシートや領収書も保管し、適切に経費を証明できるよう準備することが重要です。

証明方法3:レシートや請求書を領収書の代わりに保管しておく

領収書だけでなく、レシートや請求書も取引を証明する重要な書類です。

特にレシートには、購入した品目の詳細が記載されている場合が多く、事業に関連する支出であることを証明しやすくなります。

請求書も、サービス内容や取引金額が明記されているため、支払いが行われたことの根拠資料として十分に機能します。

これらの書類は捨てずに保管しておくべきです。

証明方法4:出金伝票を自分で作成し現金の支払いを記録する

慶弔費や交通費など、領収書が発行されにくい現金の支払いについては、出金伝票を自分で作成する方法があります。

出金伝票には、「支払日」「支払先」「支払金額」「支払内容」の4点を必ず記載しましょう。

自己作成した資料は証明力が弱いですが、何の記録も残さなければ経費として認められる可能性はさらに低くなります。

他の証拠を補完するものとして、重要な役割を果たします。

証明方法5:交通費はICカードの利用履歴や経路検索アプリで証明する

電車やバスなどの交通費は、領収書が出ないことが一般的です。

その場合、SuicaやPASMOといった交通系ICカードの利用履歴を印字したり、ウェブサイトで表示したものを印刷したりすることで、経費の証拠として利用できます。

また、「NAVITIME」のような経路検索アプリの履歴画面のスクリーンショットも、移動の事実を補強する資料となり得ます。

証明方法6:慶弔費は案内状や会葬礼状で支払いの事実を証明する

取引先の冠婚葬祭で支払ったご祝儀や香典などの慶弔費は、領収書をもらうことができません。

このような場合は、結婚式の招待状や葬儀の会葬礼状などを保管しておくことで、支出の事実を間接的に証明できます。

これらの書類と、自分で作成した出金伝票をセットで保管しておくと、より証拠としての信頼性が高まります。

証明方法7:業務内容がわかるメールやチャット履歴を証拠として残す

発注内容の確認や金額の交渉など、取引先との業務上のやり取りが記録されたメールやチャットの履歴も、経費の正当性を裏付ける補足資料として有効です。

支払いそのものを直接証明するものではありませんが、「なぜその支払いが必要だったのか」という事業関連性を説明する際に役立ちます。

特に外注費やコンサルティング費用などの証明に活用できます。

過去数年分の無申告を解消した2つの解決事例

領収書がなく無申告の状態からでも、適切な手順を踏むことで問題を解決し、ペナルティを最小限に抑えることは可能です。

ここでは、実際に過去の無申告状態を解消した個人事業主の2つのケースを紹介します。

これらの事例は、諦めずに専門家と協力することの重要性を示しています。

解決事例①:5年分の無申告を通帳履歴から申告しペナルティを軽減したケース

デザイナーとして5年間無申告だったAさんは、税務調査の不安から税理士に相談しました。

領収書はほとんど残っていませんでしたが、事業用口座の通帳履歴を精査。

家賃や通信費、外注費などを経費として一つひとつ拾い出し、所得を計算しました。

その結果、自主的に期限後申告を行うことで無申告加算税の税率が軽減され、延滞税も最小限に抑えることができました。

解決事例②:税務調査の連絡後に税理士と協力し経費を認めてもらったケース

ある日、税務署から調査の連絡を受けた飲食店のBさん。

帳簿も領収書も不十分な状態でしたが、すぐに無申告案件に強い税理士に依頼しました。

税理士が調査に立ち会い、クレジットカード明細や請求書、仕入れ先とのメール履歴など、あらゆる資料を基に経費の正当性を主張。

税務署との交渉の結果、多くの経費が認められ、推計課税による高額な追徴課税を免れました。

自力での対応は困難?税理士に相談するメリットと選び方のポイント

領収書なしの無申告案件は、税法の知識や税務署との交渉経験がない個人が自力で対応するには非常に困難です。

必要な書類の判断や経費の計上、税務署への説明などを一人で行うのは、精神的な負担が大きく、結果として不利な状況を招きかねません。

このような状況では、税務の専門家である税理士に相談することが最善の解決策となります。

メリット1:税務署との交渉や手続きをすべて代行してもらえる

税理士に依頼する最大のメリットは、税務署とのやり取りをすべて任せられる点です。

税務調査の立ち会いや電話対応、書類の提出など、専門的な知識が求められる場面で代理人として的確に対応してもらえます。

これにより、精神的なストレスから解放され、本業に集中することができます。

不利な主張をされるリスクを避け、対等な立場で交渉を進めることが可能になります。

メリット2:認められる経費を最大限に探し出し節税につなげてくれる

税理士は、税法の専門家として、どのようなものが経費として認められるかを熟知しています。

自分では経費にならないと思い込んでいた支出も、税理士の視点から見れば経費として計上できるケースは少なくありません。

通帳履歴や請求書などを精査し、認められる経費を最大限に計上することで、課税所得を圧縮し、結果的に納税額を抑えることにつながります。

選び方のポイント:「無申告案件の実績」が豊富な税理士を選ぶ

税理士に相談する際は、誰でも良いというわけではありません。

特に、領収書がない無申告案件は専門的なノウハウが求められるため、「無申告の解決実績」や「税務調査対応の経験」が豊富な税理士を選ぶことが重要です。

無申告を税理士に相談するメリットについては、無申告を税理士に相談するメリットとはでも詳しく解説しています。

事務所のウェブサイトで過去の実績を確認したり、無料相談で具体的な対応方針を聞いたりして、信頼できるパートナーを見つけることが問題解決への近道です。

領収書 ない 無申告 実例に関するよくある質問

ここでは、領収書がなく無申告の状態にある方が抱きがちな質問とその回答をまとめました。

何年も無申告ですが、今から申告したら逮捕されますか?

逮捕される可能性は極めて低いです。

所得隠しなど意図的な脱税で、かつ金額が非常に大きいといった悪質なケースを除き、単なる申告漏れで逮捕に至ることはほとんどありません。

自主的に申告すればペナルティが軽減される場合もあるため、速やかに税理士へ相談し、正しい手続きを進めることが重要です。

領収書も帳簿も全くない状態ですが、税理士に依頼できますか?

はい、依頼できます。

領収書や帳簿がなくても、税理士は銀行の通帳履歴やクレジットカード明細、メールのやり取りなど、残された情報から経費を証明する方法を一緒に探してくれます。

このような状況からの申告サポートは、無申告案件に強い税理士の専門分野ですので、諦めずに相談することが解決の第一歩です。

税務署から「お尋ね」の書類が届いた場合、どうすればいいですか?

絶対に無視せず、自分で安易に回答する前に、速やかに税理士に相談してください。

「お尋ね」は税務調査の前段階であることが多く、ここでの回答が後の調査に大きく影響します。

専門家に対応を依頼し、今後の交渉方針を立てることで、状況が不利に変転するのを防ぐことが最善の策です。

まとめ

領収書がない状態での無申告は、放置すると追徴課税などのリスクを高めます。

しかし、銀行の通帳履歴やクレジットカード明細、請求書など、領収書以外の書類で経費を証明することは可能です。

自力での対応が難しい場合は、無申告案件の実績が豊富な税理士に相談することが賢明な判断です。

専門家と協力し、過去の申告を正しく行うことで、問題を解決できます。

税理士に依頼することで、支払う税金が99万円も変わるケースもあります。

領収書なし・無申告に関する詳しい記事

領収書がなくても、通帳・カード明細・請求書・メール履歴などから経費を整理できる可能性があります。過去の無申告を放置せず、早めに資料を集めて対応しましょう。

無料相談はこちら

この記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません 確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方

確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方 確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方

確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方 確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類