050-1743-2460

050-1743-2460税務署の担当に所得税だけ一気に払わされる

「長年無申告にしていたが、ある日突然税務署から呼び出された」──そんな相談が後を絶ちません。

実は、税務署の徴収担当者は“所得税だけを先に払わせる”ケースがあります。

しかし、その裏では住民税や国民健康保険料が一気に跳ね上がるという落とし穴が潜んでいます。

目次

長年無申告の場合の遡及年数

原則として、税務署は無申告の場合「5年分」を遡って課税できます。

ただし、仮装・隠ぺいがあると認定されると、最大7年分に延びることもあります。

この「5年分」という期間は短いように見えて、実際には数百万円〜数千万円単位の追徴になることも少なくありません。

仮装・隠ぺいについて詳しく知りたい方はこちらのブログへ

5年だと多くの金額が課される

たとえば、年間所得が300万円であっても、5年分の所得税・延滞税・加算税を合計すれば数十万円〜百万円超。

しかも、同時に住民税・国民健康保険料も自動的に再計算されるため、トータルでは倍以上の支払いになることがあります。

税務署から「とりあえず5年分払ってください」と言われても、その後の波及を考える必要があります。

所得税だけにとどまらず、住民税と国民健康保険も一気に課される

所得税を納めると、その情報が自治体に送られ、翌月以降に住民税・国民健康保険料が課されます。

つまり、国税を支払った後、自治体から新たな請求が追いかけてくる構造です。

「国には払ったのに、市区町村からまた来た…」という声は、この連動が原因で

所得税の徴収担当が「所得税だけ全部先に払え」と言ってきた

税務署の徴収担当は「国税」の回収が任務です。

そのため、「まず所得税を完納してください」と強く求めてくることがあります。

しかし、資金をすべてそこに充ててしまうと、後に来る住民税や国保の支払い資金が尽きてしまう危険があります。

徴収担当の言葉を鵜呑みにせず、支払い計画を全体で設計することが重要です。

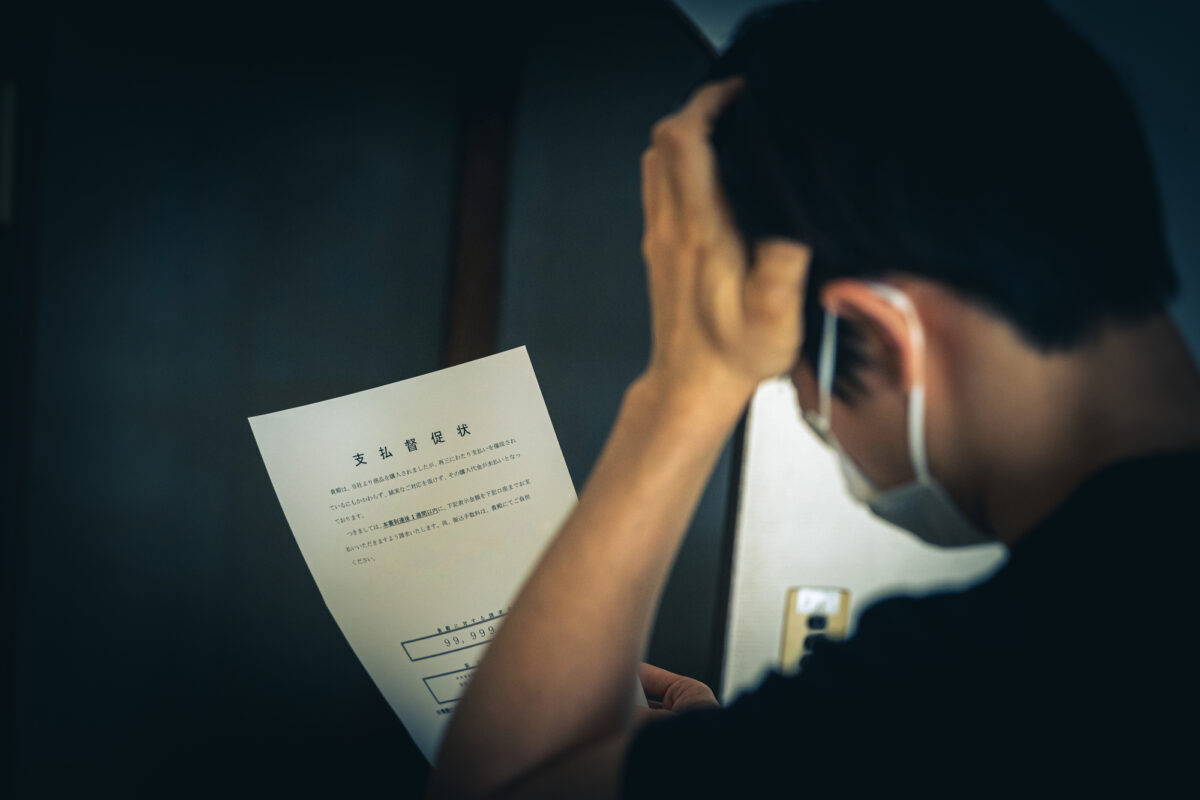

住民税と国民健康保険が払えなくなった

実際の相談では、「所得税を一括で払った結果、住民税・国保が滞納になった」というケースが多数。

自治体は税務署よりも柔軟な分納相談に応じやすいものの、延滞が続くと差押えや滞納処分のリスクもあります。

国税を先に払うと安心しがちですが、自治体の請求を軽視すると二次被害につながります。

しかも生活に困窮した

すべての税金を一気に請求されると、生活費が回らなくなる人も多くいます。

特に個人事業主やフリーランスは、税金を経費で落とせないため、生活資金との区別がつきにくい傾向があります。

このような場合、税務署や自治体には「換価の猶予」「納税猶予」などの制度があります。

無理な一括払いではなく、分割納付や猶予制度を活用することで生活を守ることが可能

個人は法人と異なり税金の支払から逃れられない

法人の場合、最悪「会社を清算」すれば税債務を法人に残すことができます。

しかし、個人事業主の場合は違います。

個人の税金は、破産しても免責されにくく、一生追いかけられる可能性があります。

そのため、無申告・滞納を長引かせるほど状況は悪化します。

早めに税理士に相談し、支払い計画を立てることが最善の防衛策です。

法人の場合の税金逃れについては以下のブログに記載があります。

まとめ:所得税だけ先に払うのは危険。全体設計で守るべき。

税務署の担当が「まず所得税を全額納付してください」と言ってきても、

それが最善策とは限りません。

- 無申告の遡及は5年分

- 所得税を払うと住民税・国保が連動

- 一括納付で生活困窮のリスク

- 個人は逃げ場がない

全体の負担を見据えた上で、分納・猶予を組み合わせる戦略が重要です。

困ったときは、税務署ではなく**「納税計画を立てられる専門家」**に早めに相談しましょう。

⇒無申告や税務調査に関しての面白動画はこちらから

この記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません 確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方

確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方 確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方

確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方 確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類