050-1743-2460

050-1743-2460消費税の無申告はどうなる?インボイス登録者が注意すべき期限後申告

目次

消費税の無申告はどうなる?インボイス登録者が注意すべき期限後申告

消費税の申告義務があるにもかかわらず申告・納税しない「無申告」は、ペナルティが課されるリスクがあります。

特に2023年10月に開始されたインボイス制度に登録した事業者は、売上規模にかかわらず消費税の申告義務が生じます。

この変更を知らずにいると、意図せず無申告状態になる可能性があります。

本記事では、法人・個人事業主を問わず、消費税の無申告が発覚する理由や具体的なペナルティ、そして気づいた際の正しい対処法について解説します。

この記事でわかること

- 消費税の無申告が税務署に発覚する主な理由

- インボイス登録者が注意すべき申告義務

- 消費税の無申告で発生するペナルティ

- 無申告に気づいた場合の正しい対処法

- 消費税の申告義務が発生する主な基準

消費税の無申告はなぜバレる?税務署に発覚する主な理由

消費税の無申告が発覚しやすい理由

- インボイス制度により取引情報が残りやすい

- 税務調査で請求書・通帳・帳簿が確認される

- 金融機関の入出金履歴から売上が把握される

- 第三者からの情報提供がきっかけになることもある

税務署はさまざまな方法で事業者の所得や取引を把握しており、「申告しなければバレない」ということはありません。

税務署は、国税総合管理システム(KSKシステム)によって納税者の申告情報を一元管理し、申告内容の異常や申告義務のある者の無申告を検知しています。

取引先の情報や過去の申告状況などから、無申告が発覚する可能性は非常に高いといえます。

消費税申告をしていなかった実例については、【実録】インボイス登録後に消費税申告をしていなかった個人事業主のケースも参考になります。

インボイス制度の導入で取引先の情報から把握される

インボイス制度の導入により、無申告が発覚しやすくなりました。

買い手側が仕入税額控除を受けるためには、売り手側が発行したインボイス(適格請求書)の保存が必要です。

取引先(買い手)が税務署に提出したインボイス情報から、売り手側の売上を税務署が把握できます。

そのため、インボイス発行事業者が消費税を申告していない場合、取引先の情報と照合することで容易に無申告が判明します。

税務調査によって過去の取引が明らかになる

税務調査が入ると、過去の取引記録が詳細に調べられます。

調査官は、帳簿や請求書、領収書、通帳などの書類を基に売上や経費を確認し、その過程で消費税の申告漏れが発覚します。

税務調査の対象期間は原則として過去3年分ですが、悪質な不正が疑われるケースでは最大で7年までさかのぼって調査される可能性があります。

長期間の無申告が発覚すれば、それだけペナルティも重くなります。

第三者からの通報や密告が調査のきっかけになる

元従業員や取引先、同業者など、事業者の内部情報に詳しい第三者からの通報が税務調査の端緒となるケースも少なくありません。

国税庁は「課税・徴収漏れに関する情報の提供」として専用の窓口を設けており、匿名での情報提供も受け付けています。

提供された情報に具体性や信憑性があると判断されれば、税務署は実態調査に乗り出します。

金融機関の取引履歴から発覚するケースもある

税務署は法律に基づき、金融機関に対して取引履歴の照会を行う権限を持っています。

税務調査の過程で、申告された所得と比べて不自然に大きな入出金が確認された場合などに、銀行口座の履歴が調査されます。

事業用の口座だけでなく、個人名義の口座も調査対象となるため、売上金の入金履歴などから無申告が明らかになることがあります。

預金調査については、無申告で銀行口座はどこまで見られる?税務調査と預金調査のポイントも参考になります。

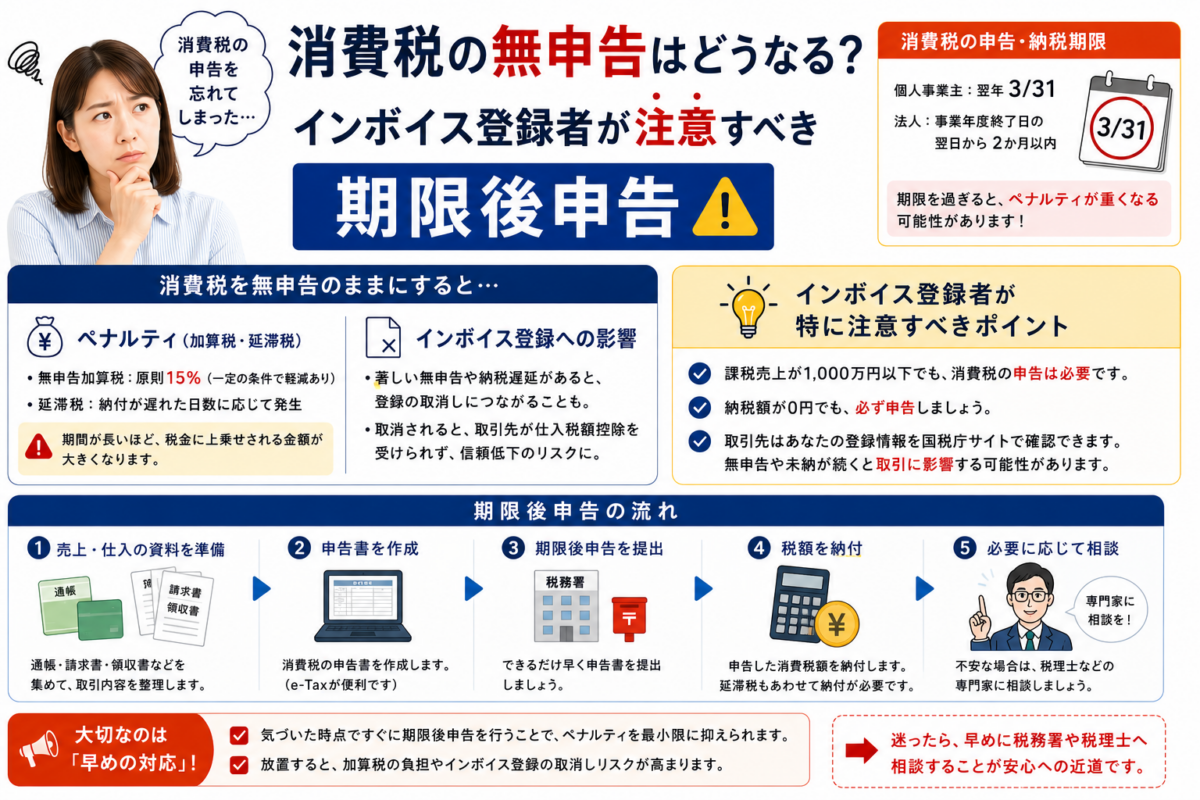

消費税の無申告で課される4つの重いペナルティ

消費税の無申告は本税だけでは済みません

消費税を申告していない場合、本来の消費税に加えて、無申告加算税・重加算税・延滞税などが課される可能性があります。悪質な場合は刑事罰に発展するリスクもあります。

消費税を期限内に申告・納付しなかった場合、本来納めるべき税額に加えて、ペナルティとして附帯税が課されます。

附帯税には、申告しなかったことに対する「無申告加算税」や、意図的な不正に対する「重加算税」、納付の遅れに対する「延滞税」などがあります。

これらの加算税は、無申告の状況や発覚のタイミングによって税率が変動し、納税者の負担を大きくする要因となります。

本来の税額に上乗せされる「無申告加算税」

無申告加算税は、法定申告期限までに申告をしなかった場合に課されるペナルティです。令和6年1月1日以後に法定申告期限が到来する国税(令和5年分以降)の場合、税率は以下の通りです。

* 税務調査の通知前に自主的に期限後申告をした場合は、納付税額の5%に軽減されます。

* 税務調査の通知後に自主的に申告した場合は、納付税額のうち50万円までの部分は10%、50万円を超え300万円までの部分は15%、300万円を超える部分は25%です。

* 税務調査で指摘されてから申告した場合は、納付税額のうち50万円までの部分は15%、50万円を超え300万円までの部分は20%、300万円を超える部分は30%です。

なお、過去に無申告加算税などを課されたことがある場合など、一定の条件に該当すると加重措置が適用されることがあります。

意図的な隠蔽と見なされた場合の「重加算税」

帳簿の改ざんや二重帳簿の作成、意図的な売上の除外など、仮装・隠蔽行為があったと判断された場合、無申告加算税に代わって重加算税が課されます。

重加算税の税率は40%と非常に高く、最も重いペナルティです。

重加算税の判断については、税務調査で重加算税の指摘を受けた!重加算税は回避できるのか?でも詳しく解説しています。

無申告が悪質であると認定されると、納税額が大幅に増加するため、経営に深刻な影響を及ぼす可能性があります。

納付が遅れるほど増える利息としての「延滞税」

延滞税は、法定納期限の翌日から実際に税金を納付する日までの日数に応じて課される、利息に相当する税金です。

納期限の翌日から2ヶ月を経過する日までは年7.3%と延滞税特例基準割合+1%のいずれか低い割合、2ヶ月を超えると年14.6%と延滞税特例基準割合+7.3%のいずれか低い割合が適用されます。

納付が遅れるほど税額が増え続けるため、1日でも早い納付が必要です。

悪質なケースでは刑事罰に発展する可能性

消費税の無申告が悪質で、特に多額の脱税と判断された場合は、「ほ脱」として刑事罰の対象となることがあります。

消費税法違反により、「10年以下の懲役もしくは1,000万円以下の罰金(またはその両方)」が科される可能性があります。

刑事罰にまで発展するのは極めて悪質なケースに限られますが、単なるペナルティだけでなく、犯罪として扱われるリスクがあることも認識しておくべきです。

税金だけじゃない!消費税の無申告が引き起こす経営上のデメリット

事業への影響にも注意

消費税の無申告は、税金の問題だけでなく、融資・取引先との信用・青色申告の承認にも影響する可能性があります。事業継続の面でも早めの対応が重要です。

消費税の無申告は、追徴課税といった直接的な金銭的負担だけでなく、事業経営そのものに悪影響を及ぼす間接的なデメリットも引き起こします。

税務上のペナルティだけでなく、金融機関や取引先からの信用を失うことで、事業の継続が困難になるケースも考えられます。

青色申告の承認が取り消されるリスク

消費税の無申告をきっかけに所得税や法人税の税務調査が行われ、不正が発覚した場合、青色申告の承認が取り消される可能性があります。

青色申告が取り消されると、最大65万円の青色申告特別控除や赤字の繰越控除といった節税上の大きなメリットが受けられなくなります。

一度取り消されると、再申請まで一定期間待つ必要があります。

法人の青色取消や無申告リスクについては、法人が無申告だとどうなる?代表者が知っておくべき罰則・青色取消・税務調査も参考になります。

銀行からの融資審査に通りにくくなる

金融機関から融資を受ける際、通常は納税証明書の提出が求められます。

消費税を申告していない場合、当然ながら納税証明書を発行できません。

また、期限後申告をして納税を済ませても、ペナルティを受けた事実が融資審査にマイナスの影響を与える可能性があります。

資金調達が困難になることは、事業の成長や存続にとって大きな障害となります。

無申告と融資の関係については、無申告だと融資は受けられない?日本政策金融公庫・銀行融資への影響も参考になります。

社会的信用を失い取引に影響が出る

税金の無申告や脱税が明るみに出れば、企業のコンプライアンス意識が低いと見なされ、社会的信用が大きく損なわれます。

特に、インボイス制度下では取引先との関係性がより重要になります。

信用を失うことで、既存の取引先から契約を打ち切られたり、新規の取引開始を敬遠されたりするなど、事業活動に直接的な悪影響が及ぶ可能性があります。

今からでも遅くない!消費税の無申告に気づいた時の正しい対処法

無申告に気づいたらやること

- 売上・請求書・通帳・領収書を集める

- 対象年分の消費税申告が必要か確認する

- 税務署から連絡が来る前に期限後申告を行う

- 一括納付が難しい場合は分割納付を相談する

消費税の申告義務があるにもかかわらず、まだ申告が済んでいない状態に気づいた場合、不安に思うかもしれませんが、放置することが最も危険です。

税務署から指摘を受ける前に自主的に行動することで、ペナルティを最小限に抑えることが可能です。

速やかに正しい手続きを踏むことが重要です。

自主的に期限後申告を行うことが最善策

消費税の無申告に気づいたら、1日でも早く自主的に「期限後申告」を行いましょう。

税務署からの調査通知が来る前に行動することが非常に重要です。

申告書の作成には、過去の売上や経費を証明する請求書や領収書、通帳などが必要です。

期限後申告の進め方については、無申告の確定申告|やり方をわかりやすく解説も参考になります。

もし書類が不足している場合でも、可能な限り資料を揃え、取引先に再発行を依頼するなどして申告準備を進めます。

期限後申告でペナルティが軽減される仕組み

税務調査の通知を受ける前に、自主的に期限後申告と納税を済ませた場合、無申告加算税の税率が軽減されます。

本来であれば15%〜20%の税率が課されるところ、5%にまで引き下げられます。

さらに、一定の要件を満たせば無申告加算税が課されない場合もあります。

延滞税も納付日までの計算となるため、早期の対応が全体の負担を軽くすることにつながります。

一括での納税が困難な場合は分割納付を相談する

期限後申告によって確定した消費税やペナルティの合計額が高額になり、一括での納付が難しいケースもあるでしょう。

その場合、納税の意思があることを示した上で、税務署に分割納付(換価の猶予や納税の猶予)を相談できます。

財産状況などを基に審査が行われますが、認められれば原則1年以内の期間で分割して納付することが可能です。

自力での対応が不安なら税理士に相談する

過去数年分の申告を一人で行うのは、帳簿の整理や書類の準備に多大な手間がかかります。

また、税務署とのやり取りに不安を感じる方も多いでしょう。

そのような場合は、税金の専門家である税理士に相談することをおすすめします。

税理士に依頼すれば、正確な申告書の作成から税務署への対応まで一任でき、精神的な負担も大幅に軽減されます。

無申告を専門家に相談するメリットについては、無申告を税理士に相談するメリットとはも参考になります。

あなたは対象者?消費税の申告義務が発生する基準を確認

消費税申告義務の主な判定ポイント

- 基準期間の課税売上高が1,000万円を超えているか

- 特定期間の売上高または給与等支払額が1,000万円を超えているか

- インボイス発行事業者として登録しているか

そもそも自身に消費税の申告義務があるのかどうか、正確に把握することが重要です。

納税義務の判定にはいくつかの基準があり、特に個人事業主や小規模な法人は、売上高の変動によって納税義務が発生する可能性があるため注意が必要です。

インボイス制度の開始により、これまで免税だった事業者も対象となるケースが増えています。

基準期間の課税売上高が1,000万円を超えた場合

消費税の納税義務を判定する基準の一つに、「基準期間」における課税売上高があります。基準期間とは、個人事業主の場合は前々年、法人の場合は前々事業年度を指します。この期間の課税売上高が1,000万円を超えた場合、その課税期間において消費税の納税義務が発生します。

基準期間の課税売上高が1,000万円以下であっても、納税義務が発生する場合があります。例えば、適格請求書発行事業者の登録を受けている場合や、特定期間の課税売上高が1,000万円を超える場合などです。

特定期間の売上高で納税義務が決まる特例

基準期間の課税売上高が1,000万円以下でも、特定期間の課税売上高が1,000万円を超えた場合は納税義務が発生します。

特定期間とは、個人事業主の場合は前年の1月1日から6月30日まで、法人の場合は前事業年度開始の日以後6ヶ月の期間です。

この期間の課税売上高または給与等支払額が1,000万円を超えると課税事業者になります。

この場合、中間申告や予定納税が必要になることもあります。

インボイス発行事業者は売上に関わらず申告義務がある

インボイス発行事業者の登録を受けた事業者は、基準期間や特定期間の課税売上高が1,000万円以下であっても、消費税の申告・納税義務が生じます。

免税事業者がインボイス登録をした場合、自動的に課税事業者となるため注意が必要です。

ただし、負担軽減措置として、売上税額の2割を納税額とする「2割特例」などの制度が設けられています。

消費税 無申告に関するよくある質問

ここでは、消費税の無申告に関して多くの方が疑問に思う点について、Q&A形式で解説します。

ご自身の状況と照らし合わせ、適切な対応を検討する際の参考にしてください。

売上がゼロや赤字の場合でも消費税の申告は必要ですか?

課税事業者である限り、売上がゼロや赤字でも申告は必要です。

仕入れで支払った消費税が売上で預かった消費税を上回る場合、申告で差額の還付を受けられます。

売上がない場合でもその旨を申告しなければなりません。

なお、給与などの不課税取引のみの場合は申告不要です。

税務調査は何年前までさかのぼって行われますか?

税務調査は通常過去3年分ですが、不正が疑われると5年、悪質な場合は最大7年さかのぼります。

消費税申告の時効は原則5年ですが、偽りその他不正の行為があった場合は7年です。

長期間の無申告はペナルティが大きくなるため、早期の対応が重要です。

無申告を長期間放置した場合のリスクについては、無申告を7年放置したらどうなる?も参考になります。

税務署から連絡が来る前に自主申告すればペナルティは軽くなりますか?

はい、軽くなります。

税務署の調査通知前に自主的に期限後申告を行えば、無申告加算税の税率が本来の15%〜20%から5%に大幅軽減されます。

延滞税も納付が早いほど少なくなるため、無申告に気づいた時点で迅速に行動することが負担軽減につながります。

まとめ

この記事のまとめ

- インボイス登録者は売上規模に関わらず消費税申告が必要になる

- 消費税の無申告は取引先情報や税務調査、銀行口座から発覚しやすい

- 無申告加算税・重加算税・延滞税などのペナルティが発生する可能性がある

- 税務署から指摘される前に自主的に期限後申告を行うことが重要

消費税の無申告は、加算税や延滞税といった重いペナルティだけでなく、融資や取引に悪影響を及ぼすなど、事業経営に深刻なダメージを与える可能性があります。

特にインボイス制度の導入により、無申告が発覚しやすくなっています。

もし申告漏れに気づいた場合は、税務署から指摘される前に、自主的に期限後申告を行うことが最善の策です。

日頃から請求書やレシートなどの書類を適切に保存し、不安な点があれば速やかに税理士などの専門家に相談しましょう。

消費税の無申告・インボイス登録者におすすめの記事

インボイス登録後は、売上規模に関わらず消費税の申告義務が発生する場合があります。無申告に気づいたら、請求書・通帳・売上資料を整理し、税務署から指摘される前に早めの期限後申告を進めましょう。

無料相談はこちら

この記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません 確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方

確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方 確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方

確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方 確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類