050-1743-2460

050-1743-2460法人が無申告だとどうなる?代表者が知っておくべき罰則・青色取消・税務調査

法人を設立したものの、確定申告をしないまま放置していると、重いペナルティが課される可能性があります。

無申告の状態は、加算税や延滞税といった税の罰則だけでなく、経営上のリスクにもつながります。

この記事では、法人税の無申告で科される具体的なペナルティや罰則、経営への影響、そして解決策として税理士に相談するメリットや費用について解説します。

この記事でわかること

- 法人が無申告の場合に起こること

- 法人税の無申告で課されるペナルティ

- 青色申告の承認取消や経営上のデメリット

- 法人の無申告が税務署にバレる理由

- 期限後申告や税理士相談で解決する流れ

目次

法人の確定申告は会社の義務!赤字でも申告は必要

法人は、事業年度が終了した翌日から原則2ヶ月以内に法人税の確定申告書を税務署に提出する義務があります。

この義務は、会社の利益が出ていない赤字の場合でも免除されません。

確定申告が未提出の状態は「無申告」となり、税務調査で指摘されると厳しいペナルティの対象となります。

赤字だから申告は不必要だと安易に判断せず、必ず申告手続きを行いましょう。

赤字申告をすることで、翌年度以降に黒字が出た際に相殺できる「欠損金の繰越控除」というメリットも受けられます。

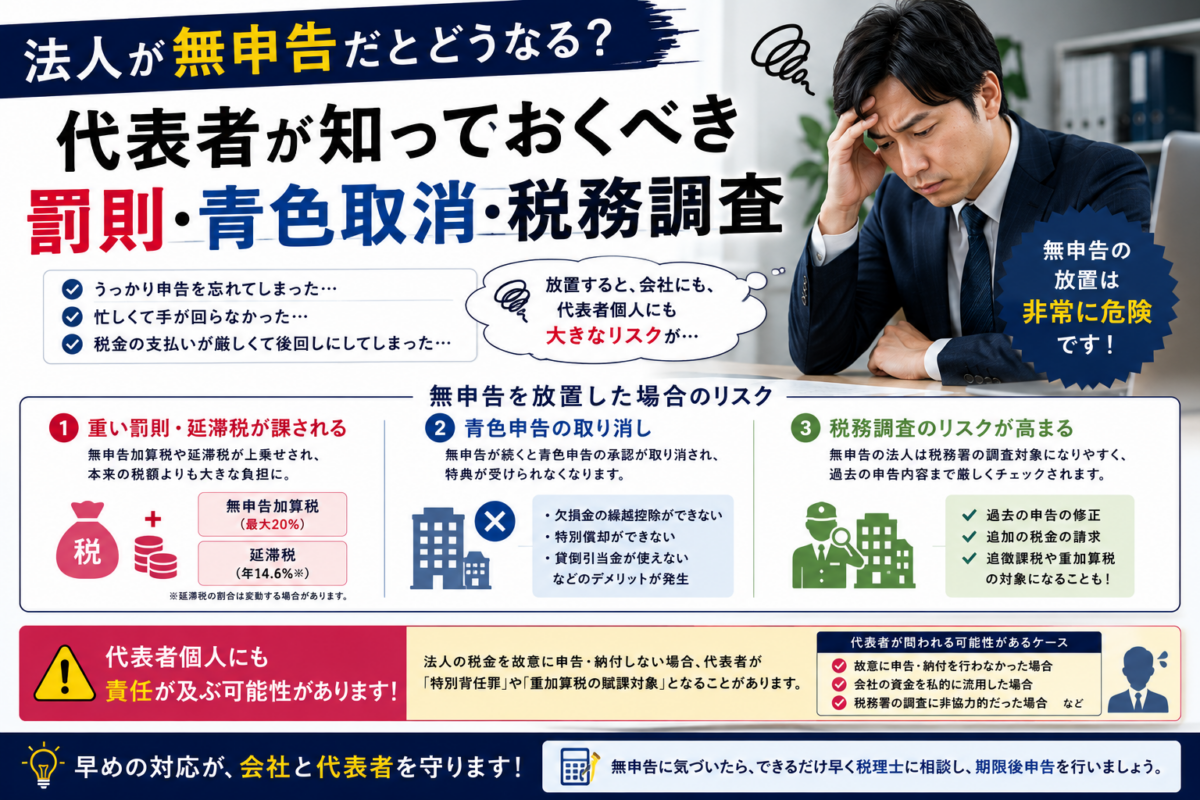

【罰則一覧】法人税を無申告の場合に課される4つのペナルティ

法人税を無申告のまま放置していると、このままどうなるのか不安に感じるかもしれません。

税務署に指摘された場合、本来納めるべき税金に加えて、複数のペナルティが課されます。

主な罰則として「無申告加算税」「重加算税」「延滞税」といった追加の税金が課され、特に悪質なケースでは刑事罰の対象となる可能性もあります。

これらのペナルティは経営に大きな打撃を与えるため、内容を正しく理解しておくことが重要です。

本来の税額に加えて課される「無申告加算税」

無申告加算税は、期限内に申告しなかったことに対する行政罰的な性格を持つ税金です。

税務調査の事前通知後に申告した場合は、納付すべき税額の50万円までは15%、50万円を超える部分は20%が課されます。

税務調査で指摘されてから申告した場合は、税額に応じて20%から30%の税率が適用されます。

ただし、税務署から指摘される前に自主的に期限後申告を行えば、無申告加算税は5%に軽減されます。

意図的な隠蔽など悪質な場合の「重加算税」

重加算税は、意図的に利益を隠したり、帳簿を改ざんしたりするなど、仮装・隠蔽を伴う悪質なケースに適用される最も重い罰則です。

無申告の場合に課される重加算税の税率は、本来納めるべき税額の40%にもなります。

これは、単なる申告忘れではなく、計画的な脱税行為とみなされた場合のペナルティです。

重加算税が課されると、金融機関からの信用も失うなど、事業継続に深刻な影響を及ぼします。

納付が遅れた日数分だけかかる「延滞税」

延滞税は、法定納期限までに税金を納付しなかった場合に課される、利息に相当するペナルティです。

納付期限の翌日から完納する日までの日数に応じて自動的に計算されます。

税率は年によって変動しますが、納期限から2ヶ月を過ぎると税率が高くなる仕組みです。

申告が遅れれば遅れるほど延滞税の額は増え続けるため、無申告に気づいた際は一日でも早く申告・納税することが重要です。

悪質なケースでは刑事罰(脱税)に問われる可能性

特に悪質な脱税行為と判断された場合、「逋脱(ほだつ)」として刑事罰の対象になる可能性があります。

偽りや不正な行為によって納税を免れた場合、10年以下の懲役もしくは1,000万円以下の罰金、またはその両方が科されることがあります。

これは単なる行政上の罰則ではなく、前科が付く重大な犯罪です。

刑事告発に至るケースは稀ですが、無申告を長期間放置し、意図的な所得隠しが発覚した場合には、そのリスクも考慮しなければなりません。

税金だけじゃない!無申告がもたらす経営上の深刻なデメリット

無申告のリスクは、追加の税金という罰則だけにとどまりません。

このまま放置するとどうなるかというと、会社の経営そのものを揺るがす深刻なデメリットにつながる可能性があります。

税制上の優遇措置が受けられなくなったり、社会的な信用を失ったりすることで、事業の成長や存続が困難になるケースも少なくありません。

ここでは、経営面に与える具体的な影響について解説します。

税制上の特典が受けられない「青色申告の承認取消」

青色申告の承認を受けている法人が2期連続で期限内に確定申告を行わなかった場合、その承認が取り消されます。

青色申告が取り消されると、最大10年間赤字を繰り越せる「欠損金の繰越控除」や、30万円未満の資産を一括で経費にできる「少額減価償却資産の特例」といった税制上の優遇措置が利用できなくなります。

これにより、将来の税負担が大幅に増加する可能性があります。

銀行融資が受けられないなど「社会的信用の失墜」

金融機関から融資を受ける際、通常は直近2〜3期分の確定申告書の控え(決算書)の提出が求められます。

無申告の状態ではこれらの書類を提出できないため、銀行からの融資は受けられません。

また、許認可の更新や新たな取引先の開拓においても、申告書の提出を求められる場面があります。

無申告であることは、コンプライアンス意識の欠如とみなされ、社会的信用を失うという重大なペナルティにつながります。

なぜ無申告は税務署にバレるのか?主な発覚経路を解説

「売上も少ないし、会社も小さいからバレないだろう」と考えるのは危険です。

税務署はさまざまな情報網を通じて法人の活動を把握しており、無申告の状態を永久に隠し通すことはほぼ不可能です。

ここでは、税務署がどのようにして法人の無申告を把握するのか、その主な発覚経路について解説します。

取引先への税務調査(反面調査)から発覚するケース

自社に問題がなくても、取引先に税務調査が入った際に無申告が発覚することがあります。

これを「反面調査」と呼びます。

税務署は取引先の売上や経費の裏付けを取るために、その取引相手である自社の帳簿や請求書などを確認します。

その過程で、自社が売上を計上しているにもかかわらず申告を行っていないことが判明し、税務調査の対象となるケースは非常に多いです。

法人登記情報や各種許認可の情報から把握されるケース

法務局に会社を設立するための法人登記を行うと、その情報は税務署にも共有されます。

税務署は登記情報を基に、どの法人が設立されたかを把握しており、申告期限を過ぎても提出がない法人をリストアップしています。

同様に、事業に必要な許認可や補助金の申請情報なども税務署は把握可能です。

これらの公的な情報から、申告義務があるにもかかわらず申告していない法人を特定します。

第三者からの密告やタレコミ情報がきっかけになるケース

国税庁のウェブサイトには情報提供窓口が設置されており、誰でも匿名で脱税に関する情報を提供できます。

元従業員や取引関係者、あるいは事業内容を知る近隣住民などからの密告が、税務調査のきっかけとなることも少なくありません。

特に、退職時のトラブルなどで会社に不満を持つ元従業員からのタレコミは、信憑性の高い情報として調査に発展しやすい傾向があります。

無申告に気づいたらすぐに行動を!自主的な期限後申告が最善策

法人の無申告に気づいた場合、不安から何も手につかなくなるかもしれませんが、放置しても状況は悪化するだけです。

最善の解決策は、税務署から指摘を受ける前に、自ら期限後申告を行うことです。

過去の確定申告を怠っていたとしても、自主的に行動することでペナルティを最小限に抑え、問題を早期に解決できます。期限後申告の基本的な進め方については、無申告の確定申告|やり方をわかりやすく解説でも詳しく解説しています。

税務調査の通知前に自主申告すればペナルティが軽減される

自主的に期限後申告を行う最大のメリットは、ペナルティが大幅に軽減される点です。

税務調査の通知を受ける前に申告すれば、無申告加算税の税率が15〜30%から5%に軽減されます。

さらに、一定の要件を満たせば、延滞税も低減される可能性があります。

税務署からの連絡を待つのではなく、自ら誠実に対応する姿勢を示すことが、最終的な金銭的・精神的負担を軽くするための鍵となります。

期限後申告は何年分さかのぼって提出すべきか

法人税の時効(申告義務が消滅するまでの期間)は、原則として法定申告期限から5年、意図的な脱税とみなされた場合は7年です。

そのため、税務署から指摘された場合、最大で7年分の申告を求められる可能性があります。

ただし、自主的に申告する場合、まずは過去5年分を目安に準備を進めるのが一般的です。

どの期間までさかのぼるべきか判断に迷う場合は、税理士などの専門家に相談して方針を決めるのが確実です。

無申告の解決は税理士への相談がおすすめな3つの理由

法人の無申告問題は、自力で解決しようとすると多大な時間と労力がかかり、精神的な負担も大きくなります。

このような状況では、税務の専門家である税理士に相談するのが最も確実で安心な方法です。無申告を税理士に相談するメリットについては、無申告を税理士に相談するメリットとはでも詳しく解説しています。

ここでは、無申告の解決を税理士に依頼する具体的なメリットを3つ紹介します。

複雑な申告手続きや書類作成を正確に代行してくれる

複数年分の確定申告を一度に行うには、過去の取引記録を整理し、会計帳簿を作成し、複雑な税法に従って申告書を作成する必要があります。

これらの作業には専門的な知識が不可欠であり、ミスがあれば税務署からの指摘を受ける原因にもなります。

経験豊富な税理士に依頼すれば、これらの煩雑な手続きを迅速かつ正確に代行してもらえるため、本業に集中しながら問題を解決できます。

税務署との交渉や対応をすべて任せられる

無申告の場合、税務署から連絡が来たり、税務調査に発展したりする可能性があります。

税務署の職員と直接やり取りすることに、多くの経営者は大きなストレスを感じるでしょう。

税理士に依頼すれば、税務署への説明や交渉、調査の立ち会いなど、すべての対応を窓口として代行してくれます。

専門家が間に入ることで、不利な状況を避け、冷静かつ有利に交渉を進めることが可能です。

今後の資金繰りや節税に関するアドバイスがもらえる

税理士の役割は、過去の無申告を解消するだけではありません。

申告完了後、健全な経営を継続していくための良きパートナーにもなり得ます。

今回の問題を教訓に、今後の適切な経理処理や節税対策、さらには融資を見据えた資金繰りの改善など、経営全般にわたる専門的なアドバイスを受けることができます。

長期的な視点で会社の成長をサポートしてくれる存在となるでしょう。

無申告対応を依頼した場合の税理士費用と選び方のポイント

法人の無申告問題を解決するために税理士への依頼を検討する際、気になるのが費用です。

料金体系は事務所によって異なりますが、ある程度の相場は存在します。

また、数多くの税理士の中から、この問題を安心して任せられる専門家を選ぶためには、いくつかの重要なポイントがあります。

【料金相場】法人1期あたり5万円〜25万円が目安

法人の無申告対応を税理士に依頼した場合の費用は、1事業年度(1期)あたり5万円から25万円程度が一般的な相場です。

料金は、会社の売上規模、取引の複雑さ、資料の保存状態、さかのぼる年数などによって変動します。

複数年分をまとめて依頼することで、1期あたりの料金が割引になる場合もあります。

正式に依頼する前に、必ず複数の税理士事務所から見積もりを取り、サービス内容と料金を比較検討することが重要です。

【選び方】無申告案件の実績が豊富な税理士に相談する

無申告の対応は、通常の確定申告とは異なる知識や税務署との交渉ノウハウが求められます。

そのため、税理士を選ぶ際は、法人無申告案件の解決実績が豊富かどうかを必ず確認しましょう。

多くの税理士事務所では無料相談を実施しているため、まずは現状を正直に話し、対応方針や人柄を確認するのがおすすめです。

親身に話を聞き、明確な解決策と見積もりを提示してくれる税理士を選ぶことが、問題解決への第一歩です。

法人 無申告に関するよくある質問

ここでは、法人の無申告に関して経営者が抱きがちな疑問について回答します。

長期間活動していない休眠状態の会社や、すでに廃業を考えている場合でも、申告義務がどうなるのか気になるところです。

無申告が法人格の陳腐化につながるケースもあるため、放置は禁物です。

無申告の件を税理士に相談したら怒られたり、通報されたりしませんか?

税理士が相談者様を怒ることはありません。

むしろ、解決に向けて親身にサポートします。

また、税理士には守秘義務が課せられているため、相談内容を税務署などに通報することもありません。

安心して正直に状況を話してください。

利益が全く出ていない赤字決算でも、確定申告は必要ですか?

はい、赤字決算であっても法人税の確定申告は義務です。

申告をしないと無申告加算税や延滞税のリスクがあります。

また、赤字を申告することで、その損失を翌期以降の黒字と相殺できる「欠損金の繰越控除」が利用できます。

領収書や請求書などの資料を一部紛失していても申告は可能ですか?

はい、一部の資料を紛失していても確定申告は可能です。

取引先に再発行を依頼したり、銀行の取引履歴やメールのやり取りから金額を推計したりする方法があります。

諦めずに、まずは税理士などの専門家にご相談ください。

まとめ

法人の無申告は、加算税や延滞税といった金銭的なペナルティだけでなく、青色申告の取り消しや社会的信用の失墜など、事業の存続を脅かす重大なリスクを伴います。

もし無申告の状態にあると気づいたら、税務署からの指摘を待つのではなく、一日も早く自主的に確定申告を行うことが最善の策です。

手続きに不安がある場合は、無申告案件に強い税理士に相談し、専門家のサポートのもとで問題を確実に解決しましょう。

法人・無申告に関する詳しい記事

赤字決算や資料不足がある場合でも、早めに対応すればペナルティを抑えられる可能性があります。まずは現在の申告状況と必要年数を整理することから始めましょう。

無料相談はこちら

この記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません 確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方

確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方 確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方

確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方 確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類