050-1743-2460

050-1743-2460無申告で家族名義の口座を使っていた場合の税務調査リスク

目次

無申告で家族名義の口座を使っていた場合の税務調査リスク

家族名義の口座を無申告で利用している場合、税務調査で「名義預金」と判断されるリスクがあります。

名義預金とは、口座の名義人と実質的な所有者が異なる預金のことで、相続時や贈与時に申告漏れを指摘され、追徴課税の対象となる可能性があります。

良かれと思って始めた家族のための貯蓄が、将来的に大きな税負担につながらないよう、正しい知識と対策が求められます。

この記事でわかること

- 名義預金と判断される基本的な考え方

- 税務署が家族名義口座を確認する方法

- 名義預金の申告漏れで発生するペナルティ

- 名義預金とみなされないための予防策

- すでにある名義預金を安全に整理する方法

そもそも名義預金とは?相続時に問題となる理由を解説

ポイント

- 口座名義だけで所有者が決まるわけではない

- 資金を出した人・管理している人が重視される

- 相続時に申告漏れとして指摘されることがある

名義預金とは、口座の名義人と、その口座へ入金し管理している実質的な所有者が異なる預金を指します。

例えば、親が子供名義の口座を作り、親自身の資金を入金して管理しているケースが典型例です。

この場合、口座の名義は子供でも、税法上は親の財産とみなされます。

相続が発生した際にこの名義預金が問題となるのは、被相続人(亡くなった方)の財産として相続税の申告が必要になるためです。

名義預金の存在に気づかず申告から漏れてしまうと、税務調査で指摘され、本来の税額に加えてペナルティが課される可能性があります。

あなたの預金は大丈夫?税務署が名義預金と判断する5つのチェックリスト

まず確認したい5項目

- 口座のお金を稼いだ人は誰か

- 通帳・印鑑・カードを誰が管理しているか

- 名義人が口座の存在を知っているか

- 名義人に「もらった」という認識があるか

- 名義人が自由に使える状態か

自身が管理する家族名義の口座が名義預金に該当するかどうかは、いくつかの客観的な基準から判断されます。

税務署は、単に口座開設時の名義だけでなく、その預金の原資や管理状況を実態に即して評価します。

これから挙げるチェックリストを参考に、現状のリスクを把握することが重要です。

特に、通帳の保管場所や入出金の流れが調査のポイントになりやすいため、注意深く確認してください。

口座のお金は誰が稼いだものか

税務署が名義預金かどうかを判断する上で最も重視するのが、預金の原資、つまり「そのお金を誰が稼いだのか」という点です。

例えば、子供名義の銀行口座であっても、入金されているお金がすべて親の給与や事業収入から来ている場合、その預金は実質的に親の財産と判断されます。

名義人が専業主婦や学生で多額の預金がある場合など、名義人の収入状況と預金額が釣り合わないケースは、税務調査の対象となりやすく、原資の出所について厳しく問われることになります。

通帳や印鑑を実際に管理しているのは誰か

通帳や印鑑、キャッシュカードを口座名義人本人ではなく、資金を提供した親などが管理している場合、名義預金と判断される可能性が極めて高くなります。

名義人が預金の存在を知っていても、自由に引き出したり使ったりできない状態では、贈与が成立しているとは言えません。

財産の支配権が元の所有者にあると見なされるためです。

贈与税の申告をしていたとしても、管理実態が伴っていなければ、贈与は未了と判断され、相続財産として確定する場合があります。

口座名義人がその口座の存在を知っているか

口座の名義人とされている本人が、自分名義の口座の存在自体を全く知らないケースは、名義預金の典型例です。

親が子供に内緒で将来のために口座を作って貯蓄していた、といった善意の行動であっても、税法上は問題となります。

名義人が口座の存在を知らなければ、その預金を自身の財産として認識し、管理・使用することは不可能です。

そのため、実質的な所有者は資金を提供し管理している親であると明確に判断されてしまいます。

名義人はお金をもらったという認識があるか

贈与は、財産を「あげる」という贈与者の意思と、財産を「もらう」という受贈者の意思が合致して初めて成立します。

そのため、口座名義人が、その口座にあるお金を自分自身のものとしてもらったという認識(受贈の意思)がなければ、法的に贈与は成立していません。

単に親が子供名義の口座へ資金を移動させただけでは、名義の変更が行われたに過ぎず、財産の実質的な所有権は移転していないと判断されます。

後日、贈与契約書を作成しても、過去に遡って贈与を成立させることは困難です。

専業主婦のへそくりや孫名義の口座も対象になる可能性

専業主婦が夫の給料から生活費をやりくりして貯めた「へそくり」も、税法上は注意が必要です。

その原資は夫の収入であるため、実質的には夫の財産とみなされる可能性があります。

同様に、祖父母が孫のために作った口座も、祖父母が資金を出し、通帳や印鑑を管理している場合は名義預金に該当します。

名義人が自由に預金の引き出しや使用ができない状態であれば、たとえ家族のための貯蓄であっても、税務調査では本来の所有者の財産として扱われることになります。

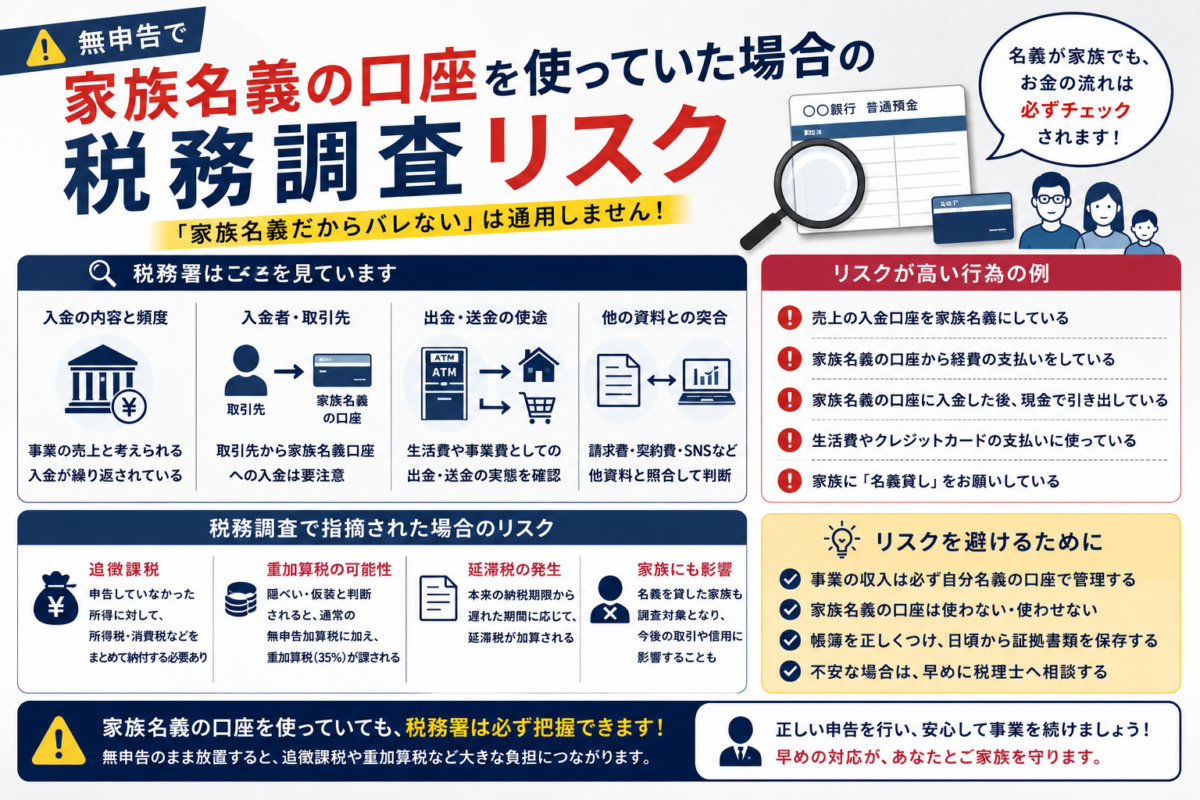

なぜ家族名義の口座が無申告だとバレるのか?税務署の調査方法

注意点

家族名義の口座であっても、税務署は入出金履歴や家族の収入状況を確認できます。名義だけを変えていても、資金の流れが不自然であれば調査対象になる可能性があります。

「家族名義の口座であれば税務署には分からないだろう」と考えるのは危険です。

税務署は法律に基づく強力な調査権限を持ち、個人の資産状況を詳細に把握する仕組みを持っています。

特に相続が発生した際には、被相続人だけでなく、その家族の口座も徹底的に調査されます。

近年のデジタル化により、その調査能力はさらに向上しており、不自然な資金の動きは容易に捕捉されるのが実情です。

税務署は銀行口座の入出金履歴を最大10年遡って調査できる

税務署は、国税通則法に基づく質問検査権を持っており、調査対象者やその関係者が利用するすべての金融機関に対して、取引履歴の開示を要求できます。

この権限は非常に強力で、金融機関は正当な理由なく拒否することはできません。

特に相続税調査では、被相続人本人だけでなく、配偶者や子、孫といった親族名義の口座についても調査が行われます。

税務調査で銀行口座がどこまで確認されるかについては、無申告で銀行口座はどこまで見られる?税務調査と預金調査のポイントも参考になります。

一般的に過去3年から5年、疑わしい点があれば最大10年程度まで遡って入出金履歴が確認され、使途不明な出金や高額な入金の有無がチェックされます。

KSK(国税総合管理)システムが不審な資金の動きを検知する

国税庁は、全国の国税局と税務署をオンラインで結ぶ「KSK(国税総合管理)システム」を運用しています。

このシステムには、個人の確定申告の内容、過去の納税実績、給与や不動産などの情報が一元的に管理されています。

KSKシステムはこれらの膨大なデータを分析し、申告された財産内容や収入状況に照らして、不自然な点や申告漏れの可能性が高い納税者を自動的に抽出する機能を持っています。

これにより、税務署は効率的かつ的確に調査対象者を選定することが可能です。

故人や家族の収入に見合わない預金額はすぐに発覚する

税務署は、KSKシステムに蓄積された過去の確定申告情報などから、被相続人やその家族のおおよその収入水準を把握しています。

相続税の申告書が提出された際、あるいは相続発生の情報を得た際に、申告された財産額や家族名義の預金額が、その収入水準から見て不自然に多いと判断されれば、名義預金や生前贈与の申告漏れが疑われます。

収入と資産のバランスが取れていないケースは、税務調査の対象となりやすく、資金の出所について詳細な説明を求められることになります。

家族名義口座が問題になった事例については、【実録】家族名義の口座に売上を入れていたことで税務調査になったケースも参考になります。

名義預金の申告漏れが発覚した場合に課される4つのペナルティ

ペナルティの注意点

名義預金の申告漏れが発覚すると、本税だけでなく、加算税や延滞税が上乗せされます。悪質と判断されると重加算税の対象になる可能性もあります。

名義預金の申告漏れが税務調査で発覚すると、本来納めるべきだった相続税や贈与税に加えて、ペナルティとして附帯税が課されます。

附帯税にはいくつかの種類があり、申告漏れの状況や意図によって適用される税金や税率が異なります。

これらは本来の税負担を大幅に増加させるため、申告は正確に行う必要があります。

申告が遅れたことに対する「無申告加算税」

相続税の申告期限までに申告をしなかった場合、無申告加算税が課されることがあります。

原則として、納付すべき税額に対して、税務調査の事前通知の有無やその時期によって異なる税率が適用されます。

例えば、税務調査の事前通知より前に自主的に期限後申告を行った場合は、5%の税率が適用されます。また、税務調査の事前通知後であっても、税務調査を受ける前に自主的に申告した場合は、原則として納付すべき税額のうち50万円までの部分には10%、50万円を超える部分には15%の税率が適用されます。さらに、税務調査を受けた後に申告した場合は、納付すべき税額のうち50万円までの部分には15%、50万円を超える部分には20%の税率が適用されます。

申告忘れに気づいた際は、できるだけ早く手続きをすることが重要です。

納税額が少なかった場合の「過少申告加算税」

申告期限内に申告はしたものの、名義預金を相続財産に含めなかったため、結果的に納税額が本来よりも少なかった場合に課されるのが過少申告加算税です。

新たに納めることになった税額の10%が課税されます。

ただし、追加で納める税額が、当初の申告納税額と50万円のいずれか多い金額を超えている場合、その超えている部分については15%の税率が適用されます。

こちらも、税務調査の通知前に自主的に修正申告をすれば、過少申告加算税はかかりません。

意図的に財産を隠したと見なされる「重加算税」

重加算税は、附帯税の中で最も重いペナルティです。

意図的に財産を隠したり、事実を偽って申告したりするなど、悪質なケースに適用されます。

例えば、名義預金の存在を認識していながら故意に申告しなかったと判断された場合などが該当します。

重加算税の判断については、税務調査で重加算税の指摘を受けた!重加算税は回避できるのか?でも詳しく解説しています。

税率は非常に高く、過少申告の場合は追加で納める税金の35%、無申告の場合は納付すべき税金の40%が課されます。

重加算税の対象となると、税負担は大幅に増加します。

納税が遅れた日数分だけかかる「延滞税」

延滞税は、法定納期限までに税金を納付しなかった場合に、その遅れた日数に応じて課される利息のような性質の税金です。

上記の加算税とは別に課され、納付が完了する日まで日割りで計算されます。

税率は年によって変動しますが、原則として納期限の翌日から2ヶ月を経過する日までは比較的低く、それを過ぎると高くなります。

納税が遅れれば遅れるほど、負担は増え続けます。

今からできる!名義預金とみなされないための4つの予防策

名義預金対策の基本

- 贈与契約書を作る

- 銀行振込で記録を残す

- 名義人本人が口座を管理する

- 110万円超の贈与は申告する

将来の相続や税務調査で名義預金を指摘されるリスクを避けるためには、生前の対策が非常に重要です。

家族に財産を渡す意思があるならば、それが法的に有効な「贈与」であったと客観的に証明できる状態を整えておく必要があります。

以下に挙げる4つの予防策を実践することで、意図しない追徴課税を防ぐことが可能です。

贈与の証拠として「贈与契約書」を作成し保管する

贈与は口約束でも成立しますが、税務署に対して贈与の事実を証明するためには、書面での証拠を残しておくことが極めて有効です。

「いつ、誰が、誰に、何を、どのように贈与したか」を明記した贈与契約書を作成し、贈与者と受贈者の双方が署名・捺印して保管しておきましょう。

これにより、財産を渡す側ともらう側の双方に合意があったことを客観的に示すことができ、名義預金と疑われた際の有力な反証資料となります。

贈与の事実が記録として残る銀行振込を活用する

現金の直接手渡しによる贈与は、その事実を後から証明することが困難です。

贈与を行う際は、贈与者の口座から受贈者の口座へ直接銀行振込で行うことを推奨します。

銀行振込を利用すれば、通帳に「いつ、誰から、いくら」の送金があったかが明確に記録として残ります。

この記録は、贈与が実行されたことの客観的な証拠となり、税務調査の際にもスムーズに説明することが可能です。

口座の管理は名義人本人が行い、自由に使える状態にする

贈与された財産は、受贈者が自由に管理・処分できる状態にあることが大前提です。

通帳、印鑑、キャッシュカードはすべて名義人本人が保管・管理するように徹底しましょう。

親が管理を続けていると、名義人が財産を自由に支配できていないと見なされ、贈与が成立していないと判断される原因になります。

口座の管理を名義人に完全に委ねることが、名義預金と区別するための重要なポイントです。

年間110万円を超える贈与は必ず贈与税の申告を行う

贈与税には年間110万円の基礎控除があり、この金額までの贈与であれば申告も納税も不要です。

しかし、この基礎控除額を超える贈与を行った場合は、必ず期限内に贈与税の申告と納税を行ってください。

納税を伴う申告を行うことは、税務署に対して「この年に正式な贈与があった」という事実を公的に記録として残すことになります。

これは、将来の相続時にその財産が贈与済みであることを証明する最も確実な方法の一つです。

すでに存在する名義預金を安全に解消する3つの方法

放置は危険です

名義預金と判断されかねない口座がある場合、何もしないまま相続や税務調査を迎えると、申告漏れとして扱われる可能性があります。状況に応じて早めに整理しましょう。

もし、すでに名義預金と判断されかねない口座が存在する場合、問題を放置せずに適切な方法で解消することが重要です。

将来の税務調査で指摘を受け、重いペナルティを課されるリスクを回避するため、状況に応じて以下のいずれかの方法を検討してください。

専門家である税理士に相談しながら進めるのが最も安全です。

口座のお金を本来の所有者名義の口座に戻す

最もシンプルかつ明確な解消法は、名義預金となっている口座の残高を、本来の所有者(資金の拠出者)の口座に全額戻すことです。

これにより、財産の名義と実態が一致し、名義預金という状態が解消されます。

この資金移動は新たな贈与には該当しませんが、なぜ資金を戻したのかを記録しておくことが望ましいです。

将来、相続が発生した際には、この戻した預金も本来の所有者の相続財産として正しく申告します。

正式な手続きを踏んで改めて名義人に贈与する

家族にその財産を渡したいという意思が明確であるならば、名義預金を解消し、改めて正式な贈与手続きを踏む方法があります。

まず、贈与契約書を作成して贈与の意思を明確にし、その上で資金を名義人の口座に移します。

その年の贈与額が110万円の基礎控除を超える場合は、必ず贈与税の申告と納税を行ってください。

この方法により、過去の曖昧な状態を清算し、将来にわたって有効な贈与として財産を移転させることができます。

相続が発生した際に正直に相続財産として申告する

生前に名義預金の解消ができなかった場合、最終的な手段として、相続が発生した際にその存在を正直に申告する方法があります。

名義が家族のものであっても、実質的には被相続人の財産であったことを認め、相続財産に含めて相続税の申告を行います。

この方法であれば、税務調査で申告漏れを指摘されて加算税や延滞税といったペナルティを課される事態を回避できます。

問題を先送りにせず、相続のタイミングで正しく処理することが重要です。

家族名義 口座 無申告に関するよくある質問

家族名義の口座や無申告の状態に関して、多くの人が抱える疑問は共通しています。

ここでは、特に問い合わせの多い質問について、結論から簡潔に解説します。

個別の事情によって判断が異なる場合もあるため、不安な点は税理士などの専門家へ相談することを推奨します。

Q. 専業主婦が夫の給料から貯めた「へそくり」も名義預金になりますか?

はい、名義預金と判断される可能性が高いです。

その預金の原資が夫の給料である以上、実質的な所有者は夫とみなされるためです。

夫婦間であっても、年間110万円を超える贈与には原則として贈与税がかかります。

相続時には夫の財産として申告が必要です。

Q. 亡くなった親の口座からお金を引き出すとバレますか?

はい、税務調査でほぼ確実に発覚します。

税務署は口座の名義人が亡くなった日を正確に把握しており、その前後の不自然な出金履歴を厳しくチェックします。

相続財産を少なく見せるための引き出しと判断されると、重加算税の対象となるリスクがあります。

Q. 名義預金に時効はありますか?10年以上前なら大丈夫ですか?

いいえ、名義預金そのものに時効という概念はありません。

名義預金はあくまで「本来の所有者の財産」として扱われるため、相続が発生した時点で相続財産に含まれます。

贈与税の時効は原則6年ですが、名義預金は贈与が成立していないため、この時効は適用されません。

まとめ

この記事のまとめ

- 家族名義の口座でも、実質的な所有者が別なら名義預金と判断される可能性がある

- 税務署は本人だけでなく家族名義の口座も確認できる

- 申告漏れが発覚すると、加算税や延滞税、重加算税の対象になることがある

- 贈与契約書・銀行振込・本人管理・贈与税申告が予防策になる

無申告のまま家族名義の口座を利用し続けることには、税務調査で「名義預金」と指摘される大きなリスクが伴います。

名義預金と判断される基準は、名義人ではなく、資金の原資や口座の管理実態に基づきます。

申告漏れが発覚すれば、無申告加算税や重加算税などの重いペナルティが課される可能性があります。

将来のトラブルを避けるためには、贈与契約書の作成や贈与税の適正な申告といった予防策を講じること、あるいは既存の名義預金を所有者に戻すなどの方法で早期に解消することが不可欠です。

家族名義口座・無申告に関するおすすめ記事

家族名義の口座を使っている場合でも、資金の原資や管理状況によっては税務調査で問題になることがあります。通帳・入出金履歴・贈与の記録を整理し、必要に応じて早めに専門家へ相談しましょう。

無料相談はこちら

この記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません 確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方

確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方 確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方

確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方 確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類