050-1743-2460

050-1743-2460【実録】家族名義の口座に売上を入れていたことで税務調査になったケース

目次

【実録】家族名義の口座に売上を入れていたことで税務調査になったケース

個人事業の売上や、相続税対策の資金を家族名義の口座に入金している場合、税務調査で「名義預金」と判断され、思わぬ追徴課税を受けるリスクがあります。

税務署は口座の名義人ではなく、そのお金を実質的に誰が管理・所有しているかを重視するため、「家族名義なら安全」という考えは通用しません。

この記事では、税務署が名義預金をどのように判断するのか、具体的な調査方法や指摘事例、そして今からできる対策を解説します。

この記事でわかること

- 家族名義の口座が税務調査で疑われる理由

- 名義預金と判断されるチェックポイント

- 税務署が家族の口座を調べる方法

- 名義預金の申告漏れで発生する追徴課税

- 今からできる名義預金対策と解消方法

家族名義の口座が税務調査で「名義預金」と疑われる理由

税務調査で家族名義の口座が注目されるのは、それが実質的な所有者の財産を隠す「名義預金」である可能性を疑われるためです。

名義預金とは、口座の名義人と実質的な預金者が異なる預金のことを指します。

例えば、夫が自分のお金を妻名義の口座に入金している場合、その預金は妻のものではなく、夫の財産と見なされます。

この名義預金は、相続税や贈与税の課税対象から財産を意図的に外すための手段として利用されることがあるため、税務署は厳しくチェックします。

税務調査の基本的な流れについては、税務調査とは?何年さかのぼって、どれくらい税金を取られるの?でも詳しく解説しています。

税務署が名義預金と判断する5つのチェックポイント

税務署は、ある預金が名義預金に該当するかどうかを形式的な名義だけで判断するわけではありません。

お金の出所や管理状況といった実態を重視し、総合的に判断を下します。

これから解説する5つのチェックポイントは、税務調査において特に重要視される項目です。

自身の状況がこれらのポイントに当てはまらないか確認することが、リスク回避の第一歩となります。

チェックポイント1:預金の原資は誰が出したか

税務署が最も重視するポイントの一つが、預金の原資、つまりそのお金を誰が出したかという点です。

例えば、口座の名義が子供であっても、入金されているお金の出所がすべて親の給与や資産である場合、その預金は親の財産(名義預金)と判断される可能性が極めて高くなります。

専業主婦の口座に、収入に見合わない多額の預金がある場合も同様です。

預金の出所を客観的に説明できない場合、名義預金と認定される大きな要因となります。

チェックポイント2:口座名義人が口座の存在を認識しているか

口座名義人本人が、その口座の存在を知っているかどうかも重要な判断基準です。

特に相続が発生した際、税務署は調査の過程で相続人の通帳を確認することがあります。

その際に、本人が全く存在を知らない口座が見つかるケースが少なくありません。

親が子供や孫のために良かれと思って内緒で口座を作成し、積立を行っていたとしても、名義人本人がその存在を認識していなければ、それは本人の財産とは認められず、資金提供者の名義預金と判断されます。

チェックポイント3:通帳や印鑑を実際に管理しているのは誰か

通帳や印鑑、キャッシュカードを誰が実際に管理・保管しているかは、その口座を実質的に支配しているのは誰かを示す重要な証拠となります。

例えば、子供名義の通帳と印鑑を親がすべて管理し、子供が自由に使えない状態であれば、その口座は親が支配していると判断されます。

たとえ口座の名義が子供であっても、管理権が親にある以上、その預金は親の財産とみなされ、名義預金と認定される可能性が非常に高くなります。

チェックポイント4:名義人が口座のお金を自由に使っているか

口座の名義人が、その口座にあるお金を自らの意思で自由に引き出したり、使ったりできる状態であるかもチェックされます。

名義人がお金を使いたいときに、都度、資金提供者(親など)の許可を得なければならないような状況では、名義人の固有の財産とは言えません。

相続調査の過程で相続人の通帳の履歴が確認され、名義人自身の意思での利用実態が全く見られない場合、その口座は実質的な所有者の管理下にあると判断されやすくなります。

チェックポイント5:贈与の事実を証明できるか

家族名義の口座にあるお金が、資金提供者からの「贈与」によって正当に名義人のものになったと主張するためには、その事実を客観的に証明する必要があります。

最も有効な証拠は、贈与契約書です。

口頭での「あげた」という約束だけでは、税務署に対して贈与の成立を証明することは困難です。

贈与契約書が存在しない、または贈与の事実を裏付ける客観的な証拠がない場合、その資金移動は単なる名義貸しとみなされ、名義預金と判断されることになります。

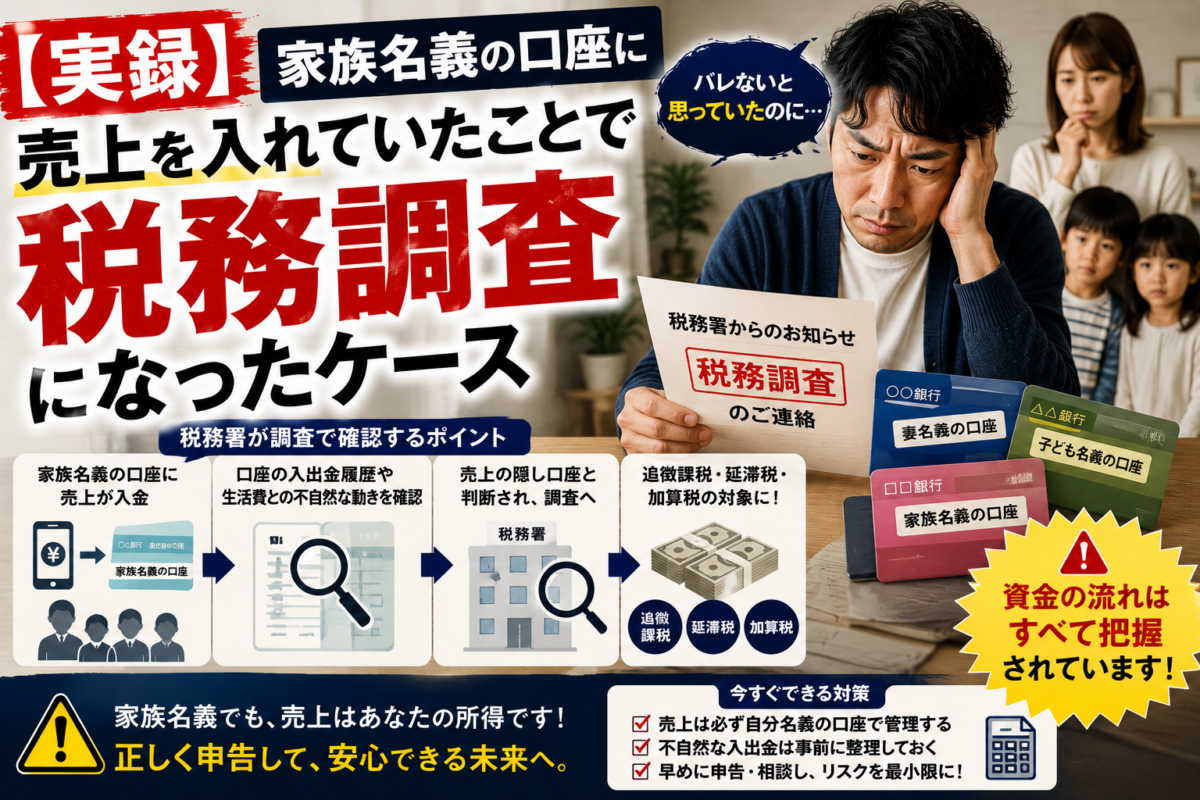

税務署はこうして見つける!家族の口座を調べる方法

家族名義の口座なら税務署にバレないだろうと考えるのは危険です。

税務署は法律に基づいて金融機関に照会を行う強力な権限を持っており、個人では追跡が難しいお金の流れも正確に把握することが可能です。

特に相続が発生した際には、被相続人だけでなく、その家族の口座も徹底的に調査されます。

ここでは、税務署がどのようにして家族の口座情報を把握するのかを解説します。

被相続人だけでなく親族全員の口座が調査対象になる

相続税の税務調査では、亡くなった被相続人の財産だけでなく、その配偶者や子供、孫といった親族(一般的に三親等以内)の口座も調査対象となります。

税務署は金融機関に対して過去の取引履歴を照会する権限を持っており、相続人の通帳を含め、関連する家族全員の口座情報を合法的に入手できます。

この調査によって、被相続人から家族へ不自然な資金移動がないか、名義預金と疑われる口座がないかが徹底的に調べられます。

税務署がどこまで確認しているのかについては、税務署はどこまで見ているのか?ギャンブル当選金とデータ追跡の裏側も参考になります。

過去10年分の入出金履歴から不自然な動きを洗い出す

税務署は、金融機関への照会権限を行使して、通常、過去10年分という長期間の口座の入出金履歴を取り寄せます。

この詳細な履歴の中から、被相続人の口座からの高額な出金や、家族の口座への定期的な入金など、不自然なお金の動きを洗い出します。

特に、被相続人が亡くなる直前の数年間に多額の資金が移動している場合は、相続税対策としての名義預金や生前贈与が疑われ、より詳細な調査の対象となります。

【実例】相続税の申告漏れを指摘された3つのケース

ここでは、実際に税務調査で家族名義の口座が名義預金と判断され、相続税の申告漏れを指摘された代表的な3つのケースを紹介します。

良かれと思って行った家族のための資金管理が、結果的に追徴課税という厳しい結果を招くことがあります。

他の実録事例を見たい方は、無申告・税務調査の実録事例|相談から解決までの流れを紹介もご確認ください。

これらの実例から、税務署がどのような点を問題視するのかを具体的に理解し、自身の状況と照らし合わせてみてください。

ケース1:専業主婦のへそくりが夫の財産とみなされた事例

夫から渡された生活費をやりくりして貯めた、専業主婦である妻名義の預金、いわゆる「へそくり」が、税務調査で夫の財産(名義預金)と認定されるケースです。

妻の口座に数百万円から数千万円といった多額の預金がある場合、その原資が夫の給与であることは明らかです。

妻自身にパート収入などがあったとしても、その収入に見合わない高額な預金は、実質的に夫の財産の一部と判断され、夫の相続発生時に相続財産として申告漏れを指摘されることになります。

ケース2:子供や孫に知らせず作った口座が相続財産になった事例

祖父母や親が、子供や孫の将来のためにと内緒で本人名義の口座を作り、定期的にお金を振り込んでいたケースです。

名義人である子供や孫がその口座の存在自体を知らず、通帳や印鑑も資金を提供していた祖父母や親が管理していました。

この場合、相続発生後の調査で相続人の通帳などを確認する中で口座が発覚し、名義人の財産ではなく、亡くなった被相続人の名義預金として相続財産に加算するよう指摘されます。

贈与の認識が双方になく、管理も被相続人が行っていたことが原因です。

ケース3:親が管理していた子供名義の学資保険が指摘された事例

預金だけでなく、学資保険なども名義預金と同様の扱いを受けることがあります。

契約者が子供名義になっていても、保険料を支払っていたのが親であり、満期保険金も親が管理している口座に入金されるような場合、その保険は実質的に親の財産と判断されます。

子供名義の通帳から保険料が引き落とされていても、その原資が親からの入金であれば、状況は変わりません。

この結果、満期保険金は親の相続財産とみなされ、申告漏れを指摘されることになります。

名義預金の申告漏れが発覚した場合に課される追徴課税

税務調査によって名義預金の申告漏れが発覚すると、本来納めるべきだった税金に加えて、ペナルティとしていくつかの附帯税が課されます。

これらの追徴課税は、納税者の負担を大きく増加させるものです。

具体的にどのような税金が課されるのかを正しく理解し、申告漏れのリスクの大きさを認識することが重要です。

修正申告とペナルティの考え方については、税務調査で修正申告が必要に。どんなペナルティを受ける?でも詳しく解説しています。

本来の税額に上乗せされる過少申告加算税

過少申告加算税は、提出した申告書の税額が本来納めるべき税額よりも少なかった場合に課されるペナルティです。

税務調査で指摘を受けてから修正申告した場合、新たに納めることになった税額に対して原則10%(新たに納める税額が当初の申告納税額と50万円のいずれか多い金額を超えている部分については15%)が課されます。

ただし、税務調査の通知前に自主的に修正申告した場合は、この加算税は課されません。

意図的な財産隠しと見なされた場合の重加算税

重加算税は、納税者が意図的に財産を隠したり、事実を偽ったりして税額を少なく申告したと判断された場合に課される加算税の中で最も重いペナルティの一つです。追加で納めることになった税額に対して、過少申告加算税に代わって課される場合は35%、無申告加算税に代わって課される場合は40%の税率が適用されます。

家族名義の口座を意図的に利用して財産を隠していたと認定された場合、この重加算税の対象となる可能性があり、納税額が大幅に増加します。

重加算税のリスクについては、税務調査で重加算税の指摘を受けた!重加算税は回避できるのか?でも詳しく解説しています。

納税が遅れた日数分だけ発生する延滞税

延滞税は、法定納期限までに税金を納めなかった場合に、その遅れた日数に応じて課される利息のような性質を持つ税金です。

申告漏れを指摘された場合、本来の納税期限を過ぎてしまっているため、その期限の翌日から実際に納付する日までの日数に応じて自動的に計算されます。

税率は年によって変動しますが、納付が遅れるほど負担は増えていくため、指摘を受けた場合は速やかに納税する必要があります。

税務調査で指摘されないために今からできる名義預金対策

家族名義の口座が「名義預金」と判断されるのを防ぐためには、そのお金が名義人本人に正しく「贈与」されたものであることを客観的に証明する必要があります。

形式だけを整えるのではなく、実態として贈与が成立している状態を作ることが不可欠です。

ここでは、税務調査で指摘されないために、今日からでも実践できる具体的な対策を4つ紹介します。

贈与の事実を証明する「贈与契約書」を作成する

誰が、いつ、誰に対して、いくら贈与したのかを明確にするために、「贈与契約書」を作成することが最も基本的な対策です。

贈与契約は口頭でも成立しますが、税務署に対して贈与の事実を証明するためには、書面で証拠を残しておくことが極めて重要です。

契約書には贈与者と受贈者(お金をもらう側)双方が署名・捺印し、お互いに保管しておきます。

これにより、当事者間で贈与の合意があったことを客観的に示すことができます。

受贈者が自ら口座の通帳・印鑑・キャッシュカードを管理する

贈与が成立したと認められるためには、受贈者がその財産を自由に支配・管理できる状態にあることが必須です。

受贈者本人が自分名義の通帳、印鑑、キャッシュカードをすべて自分で保管し、いつでも自由にお金を引き出せるようにしておかなければなりません。

贈与者がこれらを管理していると、実質的な支配権が移っていないと判断され、名義預金とみなされる大きな要因となります。

お金の移動は銀行振込で行い客観的な記録を残す

贈与を現金手渡しで行うと、その事実を客観的に証明する証拠が残りません。

そのため、お金の移動は必ず銀行振込を利用するようにしましょう。

銀行振込であれば、贈与者の口座から受贈者の口座へ「いつ、誰から、いくら」送金されたかという事実が通帳に明確に記録されます。

この記録は、贈与契約書の内容を裏付ける強力な証拠となり、税務署に対する説明資料としても有効です。

あえて110万円を超える贈与をして贈与税の申告を行う

贈与税の基礎控除額である年間110万円をわずかに超える金額(例えば111万円)を贈与し、あえて贈与税の申告・納税を行うという方法も有効です。

贈与税の申告書を税務署に提出することで、国に対して「この年に、この金額の贈与があった」という事実を公的に記録として残すことができます。

これは、贈与があったことを証明する上で非常に強力な証拠となり、将来の税務調査で名義預金を疑われるリスクを大幅に低減させます。

すでに存在する名義預金を安全に解消する2つの方法

これまでの対策は、これから贈与を行う際のものでした。

では、すでによかれと思って作ってしまった名義預金については、どのように対処すればよいのでしょうか。

税務調査で指摘される前に、問題を安全に解消するための方法は存在します。

税務調査の連絡を受けた場合の対応については、税務調査の事前通知・無予告調査とは?どう対応すれば良い?も参考になります。

ここでは、状況に応じた2つの具体的な解消法について解説します。

放置することが最もリスクが高いことを理解し、適切な対応を検討してください。

生前にお金を本来の所有者の口座へ戻す

最も安全で確実な方法は、名義預金となっているお金を、本来の所有者(資金の提供者)の口座へ速やかに戻すことです。

これにより、名義を借りている状態を解消し、財産を実態に合わせた形に戻すことができます。

資金を戻す際には、現金での移動ではなく、銀行振込を利用して記録を残すことが望ましいです。

この手続きは、相続が発生する前、つまり本来の所有者が存命のうちに行う必要があります。

相続発生時に正直に相続財産として申告する

もし名義預金を解消しないまま相続が発生してしまった場合は、その名義預金を正直に被相続人の相続財産に含めて相続税の申告を行うことが最善の策です。

税務調査で申告漏れとして指摘されると、過少申告加算税や重加算税といった重いペナルティが課される可能性があります。

自ら正直に申告すれば、これらの附帯税を課されることなく、本来の相続税を納めるだけで済み、結果的に納税額を抑えることにつながります。

家族名義 口座 税務調査 実例に関するよくある質問

ここでは、家族名義の口座や税務調査に関して、多くの方が抱く疑問について回答します。

昔に作った家族名義の口座が見つかりました。どうすればいいですか?

速やかにお金を本来の所有者の口座に戻すか、税理士などの専門家へ相談してください。

放置すると名義預金として相続税の申告漏れを指摘されるリスクがあります。

現状を正確に把握し、お金の出所や管理状況を確認した上で、生前に所有者へ戻すか、相続財産として申告するかの適切な手続きを踏むことが重要です。

贈与契約書さえ作成しておけば、税務調査で指摘されませんか?

契約書だけでは不十分です。

通帳や印鑑の管理状況、名義人が口座を自由に使える状態かなど、贈与の実態が伴っていなければなりません。

契約書はあくまで証拠の一つであり、形式を整えただけで実質的な管理を資金提供者が続けていれば、贈与とは認められず名義預金と判断される可能性があります。

税務調査はいつ、どのようなタイミングで実施されることが多いですか?

相続税の場合、申告書を提出してから1〜2年後の夏から秋にかけて行われることが多いです。

税務署が申告内容を審査し、財産の計上漏れなどが疑われる場合に調査が実施されます。

個人事業主の所得税などの場合は、確定申告後、数年経ってから調査が入るケースが一般的です。

まとめ

家族名義の口座は、税務調査で「名義預金」とみなされ、思わぬ追徴課税につながるリスクをはらんでいます。

税務署は、妻の口座にあるへそくりや、子供名義の通帳であっても、その原資や管理状況といった実態を重視して判断します。

特に相続が発生した際は、相続人の通帳を含め、過去に遡って厳しく調査されます。

このような事態を避けるためには、贈与契約書を作成し、通帳の管理を受贈者本人が行うなど、贈与の事実を客観的に証明できる状況を整えることが不可欠です。

税務調査・追徴課税に関する詳しい記事

家族名義の口座は、名義だけでなく「誰のお金か」「誰が管理しているか」という実態で判断されます。税務調査で指摘される前に、資金の出所・通帳管理・贈与の証拠を整理しておきましょう。

無料相談はこちら

この記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません 確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方

確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方 確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方

確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方 確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類