050-1743-2460

050-1743-2460個人事業主の無申告はなぜバレる?税金のペナルティと期限後申告のやり方

個人事業主が確定申告をせずに所得を申告しない状態は、いずれ税務署に把握される可能性が高いです。

無申告がバレると、本来納めるべき税金に加えて重いペナルティが課されるため、大きな経済的負担につながります。

この記事では、なぜ無申告がバレるのか、具体的なペナルティの内容、そして今からでもできる解決策である期限後申告の進め方について解説します。

適切な税の知識を身につけ、リスクを回避するための参考にしてください。

目次

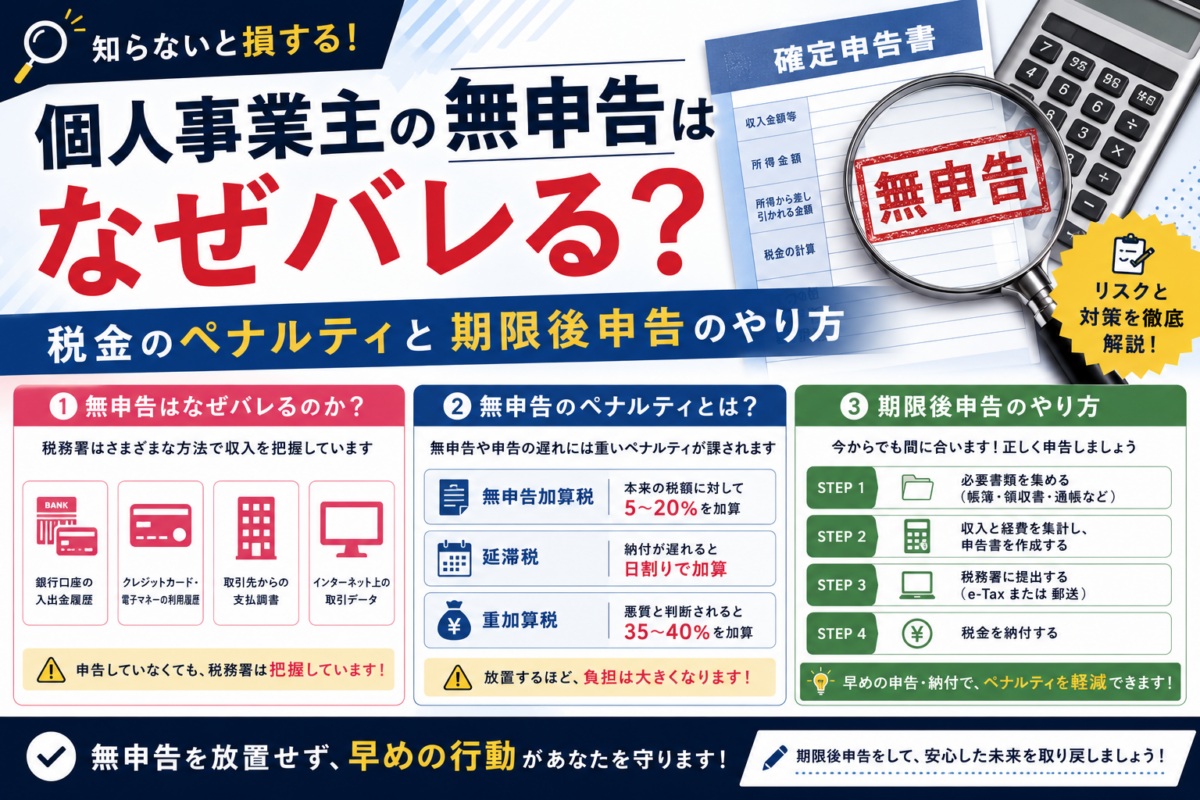

なぜ個人事業主の無申告は税務署にバレるのか?4つの理由

「自分くらいの所得ならバレないだろう」と考えるのは危険です。

税務署は、個人事業主の所得を把握するために、多様な情報網を持っています。

納税は国民の義務であり、税務署は公平性を保つために、無申告者や申告漏れがないかを常に調査しています。

たとえ本人から直接的な申告がなくても、取引先の情報や金融機関の記録など、外部からの情報で所得の実態がばれるケースは少なくありません。

無申告が発覚する主な理由を解説します。

取引先が提出する「支払調書」から所得が発覚する

企業が個人事業主やフリーランスに報酬を支払った場合、「支払調書」を作成して税務署に提出する義務があります。

この支払調書には、「誰に、どのような内容で、年間いくら支払ったか」が詳細に記載されています。

税務署は全国の企業から提出された支払調書をデータ化し、個人が申告した内容と照合します。

そのため、取引先が支払調書を提出していれば、個人事業主が自身の収入を申告していなくても、税務署は所得を正確に把握することが可能です。

銀行口座の入出金履歴から事業実態が把握される

税務署は、調査の必要があると判断した場合、金融機関に情報提示を請求し、個人の銀行口座の履歴を照会する権限を持っています。事業に関連する売上の入金や、経費の支払いといったお金の流れはすべて口座に記録されます。特に、定期的かつ継続的にまとまった金額の入金があれば、事業所得があると容易に推測されます。

不自然な入出金や、生活費とは考えにくい多額の取引履歴は、税務調査のきっかけとなり、事業の実態を把握する重要な手がかりとなります。

第三者からの通報や密告が調査のきっかけになる

意外に多いのが、第三者からの通報や密告によって無申告が発覚するケースです。

国税庁のウェブサイトには「課税・徴収漏れに関する情報の提供」窓口が設置されており、誰でも匿名で情報を提供できます。

例えば、「あの人は羽振りが良いのに申告していないようだ」といった知人の嫉妬や、取引関係のもつれ、解雇された従業員の腹いせなど、動機は様々です。

税務署はすべての通報を鵜呑みにするわけではありませんが、信憑性が高いと判断すれば、調査を開始するきっかけになります。

マイナンバー制度によって個人の所得情報が紐づけられる

マイナンバー制度の導入により、税務署は個人の所得情報をより正確かつ効率的に把握できるようになりました。

企業が提出する支払調書にもマイナンバーの記載が求められるため、税務署は個人の収入情報を名寄せし、申告内容と容易に突合できます。

また、マイナンバーは社会保障や地方自治体の情報とも連携しているため、他者への支払いや行政手続きなど、様々な場面で所得情報が紐づけられ、無申告の状態を発見しやすくなっています。

確定申告しないとどうなる?課せられる4つの重いペナルティ

確定申告を怠った場合、本来納めるべき所得税や住民税、消費税などを支払うだけでなく、ペナルティとして重い追徴課税が課されます。

無申告の状態を放置し、税務署からの調査で発覚すると、本来の税額に加えて「無申告加算税」や「延滞税」などが上乗せされます。

これらのペナルティは、申告が遅れれば遅れるほど金額が大きくなるため、未申告のリスクは非常に高いと言えます。

悪質なケースでは、さらに重い罰則が適用されることもあります。

本来の税額に上乗せされる「無申告加算税」

無申告加算税は、正当な理由なく期限内に確定申告をしなかった場合に課されるペナルティです。税額は、納付すべき税額のうち50万円までの部分には15%、50万円を超え300万円までの部分には20%、300万円を超える部分には30%の税率が適用されます(令和6年1月1日以後に法定申告期限が到来するもの)。

ただし、税務調査の事前通知を受ける前に、自主的に期限後申告を行った場合は、税率が5%に軽減されます。このことからも、無申告に気づいたら一日でも早く自ら申告することが重要です。

納付が遅れた日数分だけかかる「延滞税」

延滞税は、法定納期限までに税金を納付しなかった場合に、その遅れた日数に応じて課される利息のような性質の税金です。

納期限の翌日から完納する日までの日数に応じて自動的に計算されます。

税率は年によって変動し、納期限の翌日から2ヶ月を経過するかどうかで税率が変わります。

申告が遅れれば遅れるほど延滞税の額は増え続け、大きな負担となるため、速やかな申告と納税が求められます。

意図的な所得隠しには最大40%の「重加算税」

重加算税は、ペナルティの中で最も重いものです。

売上を隠したり、経費を水増ししたりするなど、意図的に税金を免れようとした「隠蔽」や「仮装」があったと判断された場合に課されます。

無申告の場合に課される重加算税の税率は40%と非常に高く、本来の税額に大きな金額が上乗せされます。

この判断は、個人や法人といった事業形態に関わらず適用されるため、安易な所得隠しは絶対に避けるべきです。

悪質なケースでは刑事罰として懲役や罰金が科される

脱税額が非常に大きい、あるいは脱税の手口が極めて悪質であると判断された場合、「ほ脱」として刑事事件に発展することがあります。

この場合、追徴課税だけでなく、「10年以下の懲役もしくは1,000万円以下の罰金(またはその両方)」という刑事罰が科される可能性があります。

刑事罰を受けると前科がつき、社会的信用を完全に失うことになるため、無申告のリスクは計り知れません。

無申告が引き起こす税金以外の5つの生活上のデメリット

無申告の影響は、税金のペナルティだけにとどまりません。

確定申告をしていないと、所得を公的に証明できないため、社会的信用が低いと見なされ、日常生活の様々な場面で不利益を被ります。

例えば、青色申告の特典が受けられなくなったり、融資やローンの審査に通らなかったりと、事業の継続や個人のライフプランに直接的な影響を及ぼす可能性があります。

税金以外のデメリットも深刻な問題です。

最大65万円の青色申告特別控除が受けられなくなる

事前に「青色申告承認申請書」を提出していても、2期連続で期限内に確定申告書を提出しない場合、青色申告の承認が取り消されてしまいます。

承認が取り消されると、所得金額から最大65万円を差し引ける青色申告特別控除や、家族への給与を経費にできる青色事業専従者給与、赤字を翌年以降に繰り越せる純損失の繰越控除といった、青色申告の大きな節税メリットが一切受けられなくなります。

国民健康保険料の軽減措置が適用されず高額になる

国民健康保険料は、前年の所得に基づいて市区町村が算定します。

確定申告をしていないと所得が不明なため、所得に応じた軽減措置が適用されません。

その結果、本来よりも高い保険料が請求される可能性があります。

また、住民税も所得を基に計算されるため、申告がないと適切な課税が行われず、後にまとめて請求されたり、非課税証明書などの発行ができなかったりするなどの不都合が生じます。

納税証明書が発行できず融資やローンの審査に通らない

金融機関で住宅ローンや事業資金の融資を申し込む際、所得を証明する公的な書類として「納税証明書」の提出が必須です。

確定申告をしていなければ、納税の実績がないため納税証明書は発行されません。

所得を客観的に証明できないことから、金融機関からの信用を得られず、住宅や自動車のローン、日本政策金融公庫などからの事業資金融資の審査にはまず通りません。

保育園の入園申し込みや公的支援の申請ができない

保育園の入園申し込みや児童手当、公営住宅への入居申請など、多くの公的なサービスや支援制度では、世帯の所得状況を証明する書類(課税証明書など)の提出が求められます。

税の申告や年末調整がされていない場合、証明書の発行に時間がかかったり、追加の手続きが必要になったりすることがあります。これにより、必要な行政サービスを円滑に受けられない可能性が生じます。

子どもの教育や生活基盤に関わる重要な手続きが遅れるなど、家族にも影響が及ぶ可能性があります。

事業用のクレジットカードや賃貸物件の契約を断られる

無申告の状態は、社会的な信用が低いとみなされるため、民間の契約においても不利に働くことがあります。

例えば、事業用のクレジットカードを作成する際の審査では、収入の安定性を示すために確定申告書の控えが必要になることが多く、申告していなければ審査に通りにくくなります。

同様に、事務所や店舗、住居の賃貸借契約を結ぶ際の入居審査でも、所得証明ができないことが原因で契約を断られるケースがあります。

今からでも間に合う!無申告状態を解消する期限後申告の進め方

無申告の状態に気づいたら、税務調査の連絡が来る前に、自ら申告することが最も重要です。

「期限後申告」として手続きを行うことで、ペナルティである無申告加算税が軽減される可能性があります。

過去の申告をまとめて行うのは大変な作業ですが、問題を先延ばしにせず、正しい手順で申告と納税を済ませることが、最終的な負担を最小限に抑える唯一の方法です。

期限後申告の具体的な進め方は、無申告の確定申告|やり方をわかりやすく解説でも詳しく解説しています。もし自分一人での対応が難しい場合は、税理士のような専門家に相談することも有効な選択肢です。

まずは過去何年分の申告が必要か確認する(時効は原則5年)

税金を徴収できる権利には時効(正しくは「除斥期間」)があり、原則として法定申告期限から5年で消滅します。

そのため、一般的には過去5年分の申告を行うのが基本です。

ただし、意図的に所得を隠していたなど、悪質な脱税行為と判断された場合は、時効が7年に延長されることもあります。

まずは5年分の申告を目標に準備を進め、自分の状況を正確に把握することが最初のステップです。

売上や経費がわかる書類を揃えて期限後申告書を作成する

過去の年度ごとに、申告書を作成するための書類を収集します。

売上の証明としては、取引先からの支払調書、請求書の控え、売上金が入金された通帳などが該当します。

経費については、仕入れや業務委託費の領収書、事務所の家賃や水道光熱費の支払い明細、交通費のレシートなどをできる限り集めます。

これらの書類を基に、各年の所得と税額を計算し、確定申告書を作成する作業に移ります。

税務署へ直接提出するかe-Taxを利用して電子申告する

完成した確定申告書は、管轄の税務署へ提出します。

提出方法は、税務署の窓口へ直接持参する方法、郵送で送付する方法があります。

また、マイナンバーカードと対応するICカードリーダーライタがあれば、国税庁のウェブサイト「e-Tax」を利用して電子申告することも可能です。

e-Taxは自宅から24時間いつでも提出できるため便利ですが、過去分の申告については、利用できる期間に制限がある場合もあるため事前に確認が必要です。

一括で税金を払えない場合は分割納付(換価の猶予)を相談する

数年分の税金を一度に納付することが経済的に困難な場合、そのまま放置してはいけません。

事前に所轄の税務署の徴収担当窓口へ連絡し、分割での納付を相談してください。

事情を説明し、誠実な納税の意思を示すことで、「換価の猶予」という制度が適用され、1年間の範囲内で分割納付が認められる可能性があります。

この手続きを行うことで、財産の差し押さえといったリスクを回避できます。

自力での対応が困難なら税理士への相談を検討する

複数年分の申告書の作成や、証拠書類の整理は非常に手間がかかり、専門的な知識も必要です。

もし自力での対応に不安を感じたり、作業が複雑で進められなかったりする場合は、税務の専門家である税理士に相談することを検討しましょう。

税理士に依頼すれば、正確な申告書の作成を代行してもらえるだけでなく、税務署との交渉や、納税計画に関するアドバイスも受けられ、精神的な負担を大きく軽減できます。税理士に相談するメリットについては、無申告を税理士に相談するメリットとはでも詳しく解説しています。

特に税務調査の対象になりやすい個人事業主の特徴

税務署は限られた人員で効率的に調査を行うため、申告漏れや不正が疑われる納税者を重点的に調査します。

これを「重点調査対象」と呼びます。

特に、売上が1,000万円を超えて消費税の納税義務が発生する事業者や、過去に申告漏れが多かった業種などは、税務調査の対象として選定されやすい傾向にあります。

自身の事業がこれらの特徴に当てはまる場合は、より一層注意が必要です。

売上が1,000万円前後で消費税の申告を避けている

課税売上高が1,000万円を超えた個人事業主は、その課税売上高が1,000万円を超えた年の前々年(基準期間)または前年の1月1日から6月30日まで(特定期間)に1,000万円を超えた場合、その課税期間において消費税の課税事業者となり、消費税の申告と納税義務が生じます。そのため、売上が1,000万円前後の事業者は、税務調査の対象となる可能性があります。特に、毎年900万円台の売上申告が続いている場合などは、調査対象に選ばれる可能性があるケースの一つです。

過去に申告漏れが多いとされている業種で事業を行っている

国税庁は、業種ごとの申告漏れの所得金額や不正発見の割合などを統計データとして把握しています。

そのため、過去のデータから申告漏れが多いとされている業種は、税務調査の対象になりやすい傾向があります。

具体的には、IT関連のコンサルタントやプログラマー、建設業の一人親方、インターネット関連のサービス業などが挙げられます。

これらの業種で事業を営んでいる場合は、特に厳格な会計処理が求められます。

現金での取引が多く売上をごまかしやすい業態である

飲食店、小売店、美容室、整体院など、顧客との取引を現金で完結させることが多い業種は、売上の記録が銀行口座などに残りにくいため、売上を除外しやすいと見なされる傾向があります。

税務署もこの点を把握しており、現金商売の事業者は重点的な調査対象となりやすいです。

レジの記録や日々の売上管理を徹底していないと、税務調査の際に売上の申告漏れを指摘されるリスクが高まります。

個人事業主 無申告に関するよくある質問

ここでは、個人事業主の無申告に関して多くの方が抱く疑問について回答します。

所得が少ない場合や赤字の場合の申告義務、税務調査がさかのぼる期間、そして調査が入る具体的な確率など、気になるポイントを簡潔に解説します。

所得が48万円以下や赤字の場合でも確定申告は必要ですか?

所得税の確定申告は、年間の合計所得金額が48万円以下の場合は不要です。

しかし、住民税の申告は別途必要になる場合があります。

また、事業が赤字の場合は申告義務はありませんが、青色申告をしていれば損失を翌年以降3年間繰り越せるため、申告した方が節税上有利です。

無申告は何年前までさかのぼって調査・課税されますか?

税金の時効は原則として5年です。

そのため、税務調査では過去5年分の申告内容について確認されるのが一般的です。

ただし、意図的な所得隠しなど悪質な不正行為が認められた場合は、時効が7年に延長され、7年分の追徴課税が行われる可能性があります。

税務調査が入る確率は具体的にどれくらいですか?

国税庁の発表によると、個人事業主への実地調査の割合は申告者全体の約0.5%程度です。

しかし、この数字はあくまで申告している人が母数です。

無申告者は税務署に把握された時点で調査対象となる可能性が非常に高いため、確率が低いとは決して言えません。

まとめ

個人事業主の無申告は、支払調書や銀行口座の履歴、第三者の通報など、様々な経路から税務署に発覚する可能性があります。

発覚した際には、本来の税金に加えて無申告加算税や延滞税といった重いペナルティが課され、経済的な負担が大きくなります。

また、社会的信用を失い、融資や各種契約が困難になるなど、事業や生活にも深刻な影響を及ぼします。

しかし、税務調査の前に自主的に「期限後申告」を行えば、ペナルティを軽減することが可能です。

無申告の状態に気づいた際は、速やかに正しい手続きを進めることが重要です。

この記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません 確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方

確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方 確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方

確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方 確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類