050-1743-2460

050-1743-2460白色申告で無申告を解消する方法|帳簿がない場合の進め方

目次

白色申告で無申告を解消する方法|帳簿がない場合の進め方

白色申告の義務がありながら無申告の状態が続いていると、ペナルティが科されるリスクがあります。

この記事では、白色申告の無申告がなぜ危険なのか、発覚する仕組み、そして無申告状態を解消するための具体的な方法について解説します。

帳簿がない場合でも期限後申告は可能なため、できるだけ早く手続きを進めることが重要です。

この記事でわかること

- 白色申告でも無申告を放置してはいけない理由

- 無申告で発生するペナルティの種類

- 税務署に無申告が発覚する主な仕組み

- 帳簿がない場合の期限後申告の進め方

- 白色申告者が注意すべき帳簿保存義務

白色申告でも無申告はNG!放置し続けることの危険性とは

白色申告でも確認すべきポイント

- 所得があれば白色申告でも申告義務がある

- 「白色だから申告しなくていい」は誤解

- 無申告を放置すると税金とペナルティが増える

事業所得や不動産所得などがあり、所得税が発生する場合には白色申告が必要です。

年間所得が48万円(給与所得者の副業の場合は20万円)を超える人が申告の対象となります。

「白色申告だからしなくていい」「知らなかった」という理由は通用せず、無職であっても一定の所得があれば申告義務が生じます。

無申告を放置すると、本来納めるべき税金に加えてペナルティが課され、納税額が大幅に増える可能性があります。

期限後申告の基本的な進め方は、無申告の確定申告|やり方をわかりやすく解説も参考になります。

白色申告を無申告で放置した場合に科される4つのペナルティ

無申告は本税だけでは済まない可能性があります

白色申告でも、期限内に申告しなければ無申告加算税・延滞税・重加算税などのペナルティが発生する可能性があります。悪質な場合は刑事罰の対象になることもあります。

確定申告を期限内に行わず、未納の税金がある場合は、本来納めるべき所得税に加え、複数の追徴課税(ペナルティ)が科されます。

これらのペナルティは、申告が遅れるほど、また内容が悪質であるほど重くなる仕組みです。

ここでは、無申告によって発生する具体的な4つのペナルティについて解説します。

本来の税額に上乗せされる「無申告加算税」

無申告加算税は、法定申告期限までに確定申告をしなかった場合に課されるペナルティです。税率は、申告のタイミングによって異なります。

税務署からの指摘を受けてから申告した場合、具体的には「調査の事前通知の後に期限後申告をした場合」と「税務署の調査を受けた後に期限後申告をした場合(調査による決定を予知した期限後申告)」の2つのケースに分かれ、それぞれ税率が異なります。

令和6年1月1日以降に法定申告期限が到来するもの(令和5年分以降)の場合、税務署の調査を受けた後に期限後申告をした場合の税率は、納付すべき税額の50万円までは15%、50万円を超え300万円までの部分は20%、300万円を超える部分は30%が課されます。

ただし、税務調査の通知前に自主的に申告すれば、税率を5%に軽減できます。

納税が遅れるほど増える「延滞税」

延滞税は、法定納期限の翌日から実際に税金を納付する日までの日数に応じて課される、利息のような性質を持つ税金です。

税率は年によって変動し、納期限から2ヶ月を経過するとさらに高くなります。

申告が遅れれば遅れるほど納税額が増え続けるため、1日でも早く申告・納付することが重要です。

悪質な所得隠しと判断された場合の「重加算税」

重加算税は、意図的に所得を隠したり、事実を偽って申告しなかったりした場合に課される最も重いペナルティです。

例えば、帳簿や領収書を偽造・改ざんするなど、悪質な仮装・隠蔽行為が認められた場合に適用されます。

税率は無申告加算税に代わって40%と非常に高く設定されています。

重加算税の判断については、税務調査で重加算税の指摘を受けた!重加算税は回避できるのか?も参考になります。

最悪の場合は刑事罰(脱税)の対象になる可能性も

単なる申告漏れではなく、意図的に納税を免れようとする「ほ脱」行為、つまり脱税と判断された場合は、刑事罰の対象となる可能性があります。

「10年以下の懲役もしくは1,000万円以下の罰金(またはその両方)」が科されることもあり、これは行政罰である追徴課税とは別に科されるものです。

悪質なケースでは逮捕に至ることもあります。

なぜ白色申告の無申告がバレるのか?税務署が所得を把握する仕組み

無申告が発覚する主なきっかけ

- 取引先が提出する支払調書

- 取引先への税務調査や反面調査

- 銀行口座の入出金履歴

- 第三者からの情報提供や密告

「個人の小さな事業だから税務署にバレないだろう」と考えるのは危険です。

税務署は多様な情報網を通じて個人の所得を把握しており、無申告はいずれ発覚する可能性が極めて高いといえます。

ここでは、税務署がどのようにして無申告を発見するのか、その代表的な仕組みを解説します。

取引先が税務署に提出する「支払調書」から発覚する

支払調書は、企業がフリーランスなどの個人に報酬を支払った際に、「誰に、どのような内容で、年間いくら支払ったか」を記載して税務署に提出する書類です。

税務署はこの支払調書を確認することで、報酬を受け取った側の所得を把握できます。

報酬を受け取った側が申告をしていなければ、無申告であることが容易に判明します。

取引先への税務調査(反面調査)から芋づる式に発覚する

反面調査とは、税務調査の対象となっている企業の取引の裏付けを取るために、その取引先に対して行われる調査です。

あなたの取引先に税務調査が入った場合、その企業の経費の支払先としてあなたの情報が税務署に渡ります。

その際にあなたの申告状況が確認され、無申告であればそれが発覚するきっかけとなります。

無申告と税務調査の関係については、無申告の人に税務調査は来る?調査対象になりやすい人の特徴を解説も参考になります。

銀行口座の不審な入出金履歴から発覚する

税務署は法律に基づき、調査対象者の銀行口座の履歴を照会する権限を持っています。

事業で得た収入が定期的に、あるいはまとまった金額で振り込まれているにもかかわらず、それに見合う申告がされていない場合、不審な金の動きとして調査の対象となる可能性があります。

特に近年は金融機関との連携が強化されています。

預金調査については、無申告で銀行口座はどこまで見られる?税務調査と預金調査のポイントも参考になります。

第三者からの密告(タレコミ)で発覚する

意外なところから無申告が発覚するケースとして、第三者からの密告(タレコミ)があります。

国税庁のウェブサイトには情報提供フォームが設置されており、誰でも匿名で情報を提供できます。

事業内容や生活ぶりがSNSなどで公開されている場合、それを妬んだ知人や取引上のトラブルがあった相手などからの密告が調査の端緒となることも少なくありません。

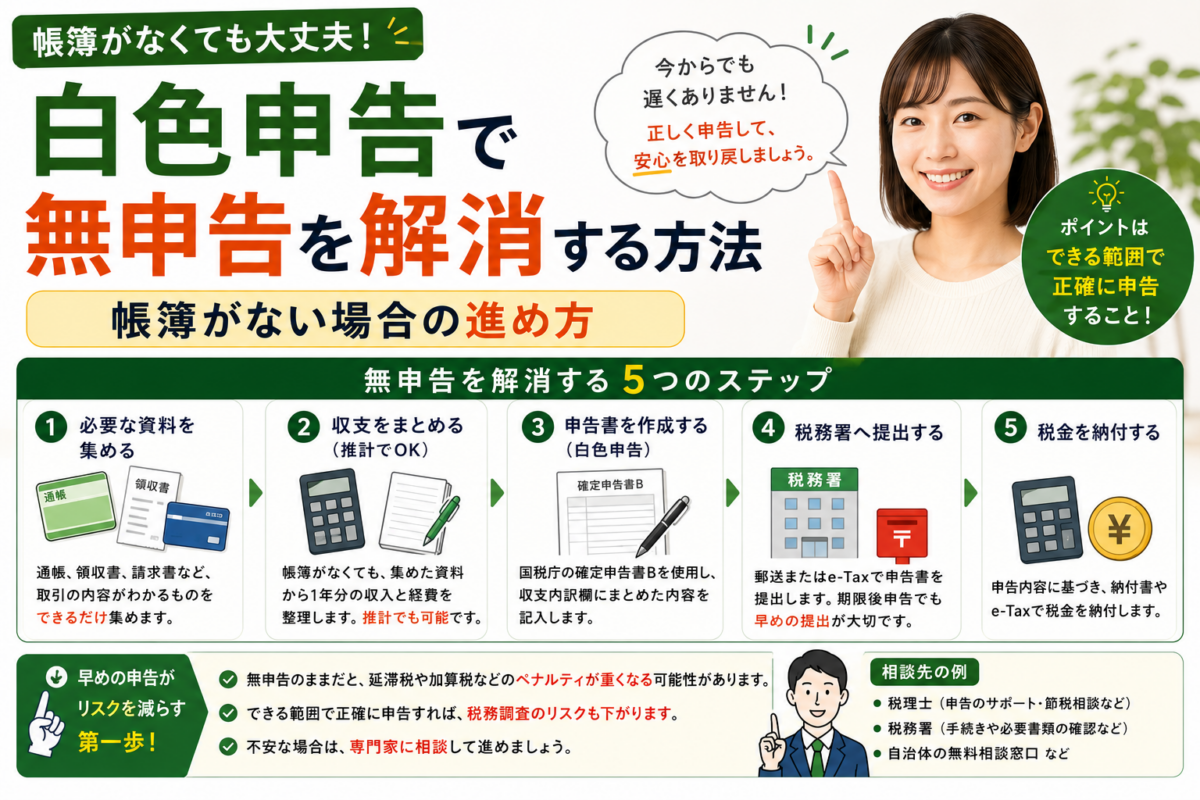

無申告に気づいたらすぐに!期限後申告のやり方と流れを3ステップで解説

期限後申告の基本ステップ

- 過去5年分の資料を集める

- 収支内訳書と確定申告書を作成する

- 税務署へ提出し、税金を納付する

無申告の状態にあることに気づいたら、税務署から指摘を受ける前に、1日でも早く自主的に期限後申告を行うことが重要です。

過去の帳簿がない場合でも、手元にある資料から収入や経費を計算し、申告書を作成することは可能です。

帳簿や領収書が不足している場合は、無申告で領収書をなくした場合の対処法|経費にできる資料とできない資料も確認しておきましょう。

ここでは、期限後申告を進めるための具体的な流れを3つのステップで解説します。

ステップ1:過去5年分の必要書類(収支内訳書・本人確認書類など)を準備する

税金の時効は原則5年であるため、少なくとも過去5年分の申告を行う必要があります。

帳簿がなくても、銀行の預金通帳やクレジットカードの明細、請求書、発行した領収書の控えなどを集め、年ごとの収入と経費を整理します。

これらの情報をもとに、白色申告用の「収支内訳書」を作成します。

売上がわからない場合は、無申告で売上がわからない場合は申告できる?通帳・請求書・入金履歴の整理方法も参考になります。

その他、本人確認書類や各種控除証明書も準備しましょう。

ステップ2:確定申告書を作成し、管轄の税務署へ提出する

作成した収支内訳書の内容をもとに、各年分の確定申告書を作成します。

国税庁のウェブサイトにある「確定申告書等作成コーナー」を利用すれば、画面の案内に従って入力するだけで自動的に税額が計算されるため便利です。

完成した申告書は、印刷して管轄の税務署に郵送または持参するか、e-Taxを利用して電子申告で提出します。

ステップ3:期限後申告で確定した税額と延滞税を納付する

期限後申告書を提出したら、そこで確定した本税と、法定納期限の翌日から発生している延滞税を納付します。

納付書は税務署や金融機関で入手可能です。

主な納付方法には、金融機関や税務署の窓口での現金納付、口座振替、クレジットカード納付、コンビニ納付などがあります。

納税まで完了して、すべての手続きが終了となります。

税務調査の前に自主的に申告すればペナルティは軽くなる

自主申告のメリット

- 無申告加算税が5%に軽減される可能性がある

- 延滞税の増加を早めに止められる

- 税務署から指摘される前に誠実な対応を示せる

無申告を放置して税務署から指摘を受けると重いペナルティが課されますが、調査が入る前に自主的に期限後申告をすれば、そのペナルティを大幅に軽減できます。

これは節税とは異なりますが、結果的に支払う税金の総額を抑えるための最も有効な手段です。

ここでは自主的な申告によるメリットを解説します。

調査通知前に自主申告すれば無申告加算税は5%に軽減される

税務調査の事前通知を受ける前に、自ら期限後申告を行った場合、無申告加算税の税率は5%に軽減されます。税務署からの指摘を受けてから申告した場合の税率(15%または20%)と比較すると、その差は非常に大きくなります。

この軽減措置は、特定の条件を満たす場合に適用されます。

特定の条件を満たせば無申告加算税が免除されるケースもある

さらに、一定の要件をすべて満たした場合には、無申告加算税が免除されることがあります。

その要件とは、「法定申告期限から1ヶ月以内に自主的に申告していること」「期限内申告をする意思があったと認められる一定の場合に該当すること」などです。

ただし、これは加算税が免除されるだけであり、本税や延滞税が非課税になるわけではありません。

【要注意】白色申告の無申告で発生しうる特有のリスク

白色申告でも帳簿は必要です

白色申告は青色申告より簡単というイメージがありますが、事業所得等がある場合は帳簿の作成・保存義務があります。帳簿がないと、税務署に所得を推計されるリスクがあります。

無申告のリスクは青色申告も白色申告も共通ですが、白色申告者には特有の注意点が存在します。

「簡易的な申告方法だから大丈夫」という誤解が、思わぬリスクにつながる可能性があります。

ここでは、特に白色申告の無申告において注意すべき2つのポイントについて解説します。

帳簿がないと「推計課税」で所得を多く見積もられる恐れがある

推計課税とは、納税者が申告をしなかったり、帳簿などの正確な所得を計算するための資料を提出しなかったりした場合に、税務署が同業者の売上や経費率などのデータをもとに所得金額を「推計」して課税する制度です。

この場合、実際の経費が考慮されず、所得を多めに見積もられてしまい、本来より多くの税金を課される恐れがあります。

2014年から白色申告も帳簿の作成と保存が義務化されている

以前は所得が300万円以下の白色申告者には記帳義務がありませんでしたが、2014年1月からは、事業所得等があるすべての白色申告者に記帳と帳簿書類の保存が義務付けられています。

青色申告のような複式簿記は不要ですが、日々の売上や経費などを記録した簡易な帳簿を作成し、7年間(書類によっては5年間)保存しなければなりません。

青色申告特別控除(最大65万円控除)はありませんが、記帳義務は同様にあることを理解しておく必要があります。

白色申告 無申告に関するよくある質問

ここでは、白色申告の無申告について、よくある疑問を整理します。少額の所得や副業収入であっても、申告義務がある場合は放置しないことが大切です。

Q. 少額の所得や副業収入でも無申告はバレるのでしょうか?

バレる可能性は十分にあります。

金額の大小にかかわらず、支払調書や銀行口座の履歴から税務署が所得を把握する仕組みは同じです。

特に年間50万円を超えるような所得は、税務署の調査対象になりやすいと考えられます。

少額であっても所得があれば申告するのが原則です。

副業の無申告については、副業の無申告は会社にバレる!確定申告でバレない方法を解説も参考になります。

Q. 過去何年分を遡って申告する必要がありますか?

原則として、過去5年分を遡って申告する必要があります。

税金の時効は基本的に5年ですが、意図的な脱税など悪質なケースでは7年間に延長されます。

まずは可能な範囲で、例えば直近3年分からでも申告手続きを進めることが大切です。

長期間放置した場合のリスクについては、無申告を7年放置したらどうなる?も参考になります。

Q. 納税のためのお金がなくても期限後申告はすべきですか?

納税資金がなくても、申告手続きだけは必ず済ませるべきです。

申告をしなければ納税額が確定せず、延滞税は増え続けます。

申告後に税務署へ相談すれば、分割納付(換価の猶予)が認められる可能性があります。

安易にローンを組む前に、まずは税務署に相談してください。

まとめ

この記事のまとめ

- 白色申告でも所得があれば申告義務がある

- 無申告を放置すると、無申告加算税・延滞税・重加算税の対象になる可能性がある

- 帳簿がなくても、通帳・カード明細・請求書などから期限後申告を進められる

- 白色申告者にも帳簿作成・保存義務がある

- 税務調査の連絡が来る前に自主的に申告することが重要

白色申告であっても、無申告は延滞税や無申告加算税といった重いペナルティの対象となります。

税務署は支払調書や銀行口座など様々な情報から所得を把握しており、無申告が発覚する可能性は高いです。

無申告に気づいた場合は、税務調査の連絡が来る前に、自主的に期限後申告を行うことが重要です。

令和6年現在、白色申告者にも記帳・帳簿保存義務が課せられているため、日頃から収入や経費の記録を適切に行う必要があります。

白色申告・無申告解消に関するおすすめ記事

白色申告でも無申告を放置すると、加算税や延滞税、税務調査のリスクが高まります。帳簿がなくても、通帳・カード明細・請求書などから申告を進められる場合があります。税務署から連絡が来る前に、早めに整理を始めましょう。

無料相談はこちら

この記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません 確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方

確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方 確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方

確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方 確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類