050-1743-2460

050-1743-2460副業サラリーマンの無申告は会社にバレる?住民税・税務署・勤務先への影響

目次

副業サラリーマンの無申告は会社にバレる?住民税・税務署・勤務先への影響

副業に従事するサラリーマンにとって、無申告を貫けば会社に知られないという考えは非常に危険な誤解です。実際には、確定申告を行わないことによって住民税の調整が適切に処理されず、結果として勤務先への影響が及ぶリスクが格段に高まります。本来、副業による所得が発生した場合には、その所得金額に応じた住民税を自分で納付する普通徴収に切り替える手続きが必要ですが、無申告の状態ではこの選択ができません。

その結果、市区町村が把握した副業分の所得データが自動的に本業の会社へ通知され、給与天引きされる住民税額が不自然に膨らむことで副業の存在が露呈します。また、税務署は支払調書やマイナンバー制度を通じて個人の正確な所得を捕捉しており、無申告が発覚した際の税務調査では、事実確認のために現在の勤務先へ連絡が入るケースも珍しくありません。

会社にバレるのを防ぎ、自身の立場を守るために最も有効な対策は、ルールに則って正しく確定申告を行い、税金に関する手続きを自分自身で完結させることです。

この記事でわかること

- 副業サラリーマンの無申告が会社にバレる理由

- 住民税の通知で勤務先に知られる仕組み

- 副業所得20万円以下でも注意すべきポイント

- 会社にバレにくくするための確定申告の方法

- すでに無申告の場合の対処法

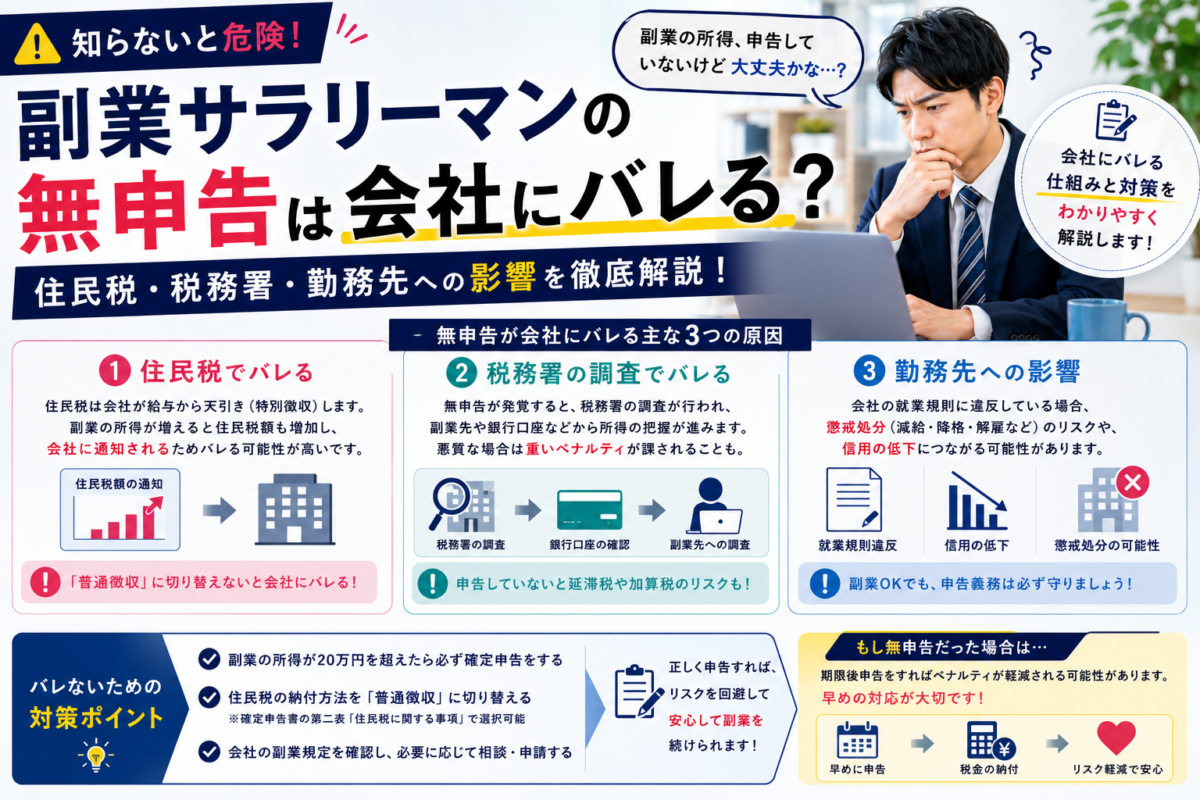

副業を無申告にしても会社にバレる3つの理由

確定申告をしなければ会社に副業がバレないと考えるのは間違いです。

税務署は個人の所得を正確に把握する仕組みを持っており無申告の状態は常に発覚のリスクを伴います。

無申告が税務署に知られた場合その調査過程で会社に連絡が入り副業の事実が明らかになることがあります。

主に税務署の調査支払調書とマイナンバー第三者からの密告が理由で発覚します。

理由①:税務署の調査で無申告が発覚する

税務署は、全国の納税者の情報を一元管理する「国税総合管理(KSK)システム」や、銀行口座の入出金履歴の調査などを通じて、個人の所得を把握しています。

特に近年は、インターネットを通じた取引の監視も強化されており、フリマアプリやクラウドソーシングなどでの収入も捕捉されやすくなっています。

無申告の疑いがある個人に対して税務調査が行われると、本人だけでなく、取引先や勤務先である会社にも連絡が及ぶ可能性があり、そこから副業が発覚します。

理由②:支払調書やマイナンバーから収入が把握される

企業がフリーランスなどに報酬を支払った際、税務署へ「支払調書」を提出することが義務付けられています。

この支払調書には、支払いを受けた人の氏名、住所、マイナンバー、そして年間の支払金額が記載されています。

税務署は、この支払調書とマイナンバーを照合することで、誰がどこからいくらの収入を得たかを正確に把握できます。

つまり、申告をしなくても、税務署側は個人の副業収入をすでに把握している可能性が高いのです。

理由③:第三者からの密告によって知られるケースもある

税務署の調査だけでなく、人間関係から副業が発覚するケースも少なくありません。

例えば、副業で成功していることを妬んだ同僚や知人が、税務署や会社へ密告することがあります。

国税庁のウェブサイトには情報提供フォームが設けられており、誰でも匿名で情報提供が可能です。

また、SNSでの発信や、知人との会話から情報が漏れてしまうことも考えられます。

税金の手続きを完璧に行ったとしても、このような人的な要因で情報が漏れるリスクは常に存在します。

【最も多いパターン】住民税の通知から会社に副業がバレる仕組み

副業が会社にバレる最も一般的で多いパターンは、住民税の金額が変わることです。

会社員の場合、住民税は前年の所得をもとに計算され、毎月の給与から天引き(特別徴収)されます。

副業で所得が増えれば、当然ながら翌年の住民税額も増加します。

この住民税額の変更通知が会社に届くことで、経理担当者が給与に見合わない税額の高さに気づき、副業が発覚するのです。

会社に届く「住民税決定通知書」の金額で副業が発覚する

毎年5月から6月頃、市区町村は前年の所得に基づいて計算した住民税の金額を「住民税決定通知書」として会社に送付します。

会社は、この通知書に基づいて従業員の給与から住民税を天引きします。

経理担当者は、社員の給与額とそれに対応する標準的な住民税額をおおよそ把握しています。

副業収入によって住民税額が不自然に高くなっていると、「給与以外の所得があるのではないか」と疑問を持たれ、副業の存在が明らかになってしまうのです。

確定申告をしないと住民税の納付方法を分けられない

副業分の住民税を会社の給与から天引きされないようにするためには、確定申告の際に住民税の納付方法を「普通徴収」に切り替える手続きが必要です。

しかし、確定申告をしない場合、この選択ができません。

その結果、副業で得た所得にかかる住民税も、本業の給与にかかる住民税と合算され、自動的に給与天引き(特別徴収)として会社に通知されてしまいます。

つまり、無申告の状態は、会社に副業がバレるルートを自ら作ってしまう行為なのです。

「副業所得20万円以下なら申告不要」という情報の落とし穴

「副業の所得が年間20万円以下なら確定申告は不要」というルールは広く知られていますが、これを「何もしなくていい」と解釈するのは大きな誤解です。

このルールはあくまで所得税に関するものであり、住民税には適用されません。

この認識漏れが原因で、結果的に会社に副業を知られてしまうケースが後を絶ちません。

20万円以下であっても、適切な手続きを踏まなければバレるリスクは残ります。副業収入がある方の税務調査リスクについては、副業にも税務調査はやって来る?利益20万円超えは要注意!でも詳しく解説しています。

所得税の確定申告が不要でも住民税の申告は義務

給与を1か所から受けていて、副業の所得が年間20万円以下の場合、所得税の確定申告は免除されます。

しかし、住民税の申告は所得税とは別の制度であり、所得の金額にかかわらず、お住まいの市区町村に申告する義務があります。

この住民税の申告を怠ると、市区町村が所得を正確に把握できず、後々のトラブルの原因となります。

20万円という基準は、所得税のみに適用される特例であると正しく理解しておく必要があります。

住民税の申告を怠ると結局は会社に通知がいく可能性がある

副業所得が20万円以下で、所得税の確定申告も住民税の申告も両方しなかった場合、どうなるのでしょうか。

この場合、市区町村は税務署から提供される情報や支払調書などから所得を推計し、職権で住民税額を決定することがあります。

その際、納付方法を分ける手続きがされていないため、本業の給与と副業の所得を合算した住民税額が「特別徴収」として会社に通知されてしまいます。

これが、20万円以下だからと安心していたのに会社にバレてしまう典型的なパターンです。

副業が会社にバレないようにするための唯一の対策は確定申告

副業をしている事実を会社に知られたくない場合、無申告を続けるのは避けるべき選択です。会社に知られるリスクを軽減するための対策の一つとして、期間内に正しく確定申告を行い、その際に住民税の納付方法を適切に選択することが挙げられます。

この手続きを踏むことで、副業分の住民税に関する通知が会社へ行くのを防ぎ、自分で直接納税することが可能になります。ただし、令和8年度以降、副業が給与所得である場合は、住民税はすべて主たる給与の事業者から特別徴収となるため、普通徴収を選択することはできません。給与以外の所得がある場合は普通徴収を選択できるとされています。確定申告は、会社に副業が知られるリスクを軽減するための有効な対策の一つと言えるでしょう。ただし、自治体によっては普通徴収に対応していない場合があるため、事前に確認が必要です。

確定申告時に住民税の納付方法を「普通徴収」に切り替える

会社に副業を知られないようにするための最も重要な手続きは、確定申告書で住民税の納付方法を選択する項目です。

確定申告書の第二表、「住民税に関する事項」という欄に、「給与、公的年金等以外の所得に係る住民税の徴収方法」を選択する箇所があります。

ここで「自分で納付」(普通徴収)にチェックを入れることで、副業で得た所得に対する住民税を、会社の給与から天引きされる「特別徴収」から切り離すことができます。

普通徴収なら副業分の住民税通知書が自宅に届く

住民税の納付方法で「普通徴収」を選択すると、市区町村は住民税の課税情報を2つに分けて処理します。

本業の給与所得にかかる住民税の情報は従来通り会社へ通知されますが、副業分の所得にかかる住民税については、納税者本人、つまり自宅に納付書が送付されます。

これにより、会社側には本業の給与に見合った住民税額しか通知されないため、経理担当者に不自然な税額の変動を気づかれる心配がなくなります。

届いた納付書を使い、自分で金融機関やコンビニで納付すれば手続きは完了です。

注意:副業がアルバイト(給与所得)の場合は普通徴収を選べない

普通徴収は万能な対策ではありません。

注意点として、副業がアルバイトやパートなど、雇用契約に基づく「給与所得」にあたる場合は、原則として普通徴収を選択できません。

地方税法の規定により、複数の会社から給与を受け取っている場合、住民税は主たる給与を支払う会社でまとめて特別徴収されるのが基本です。

自治体によっては例外的に対応してくれる場合もありますが、多くの場合は合算されてしまうため、アルバイトの副業は会社にバレる可能性が極めて高いといえます。

副業の無申告が発覚した場合に科される2つのペナルティ

もし副業の無申告が税務署に発覚した場合、ペナルティは税金面だけに留まりません。

本来納めるべき税金に加え、重い追徴課税が課されるだけでなく、会社の就業規則に違反したとして懲戒処分の対象となる可能性もあります。

金銭的な負担と社会的な信用の両方を失うリスクがあるため、軽い気持ちで無申告を続けるべきではありません。

具体的には、追徴課税と会社からの懲戒処分という2つのペナルティが考えられます。

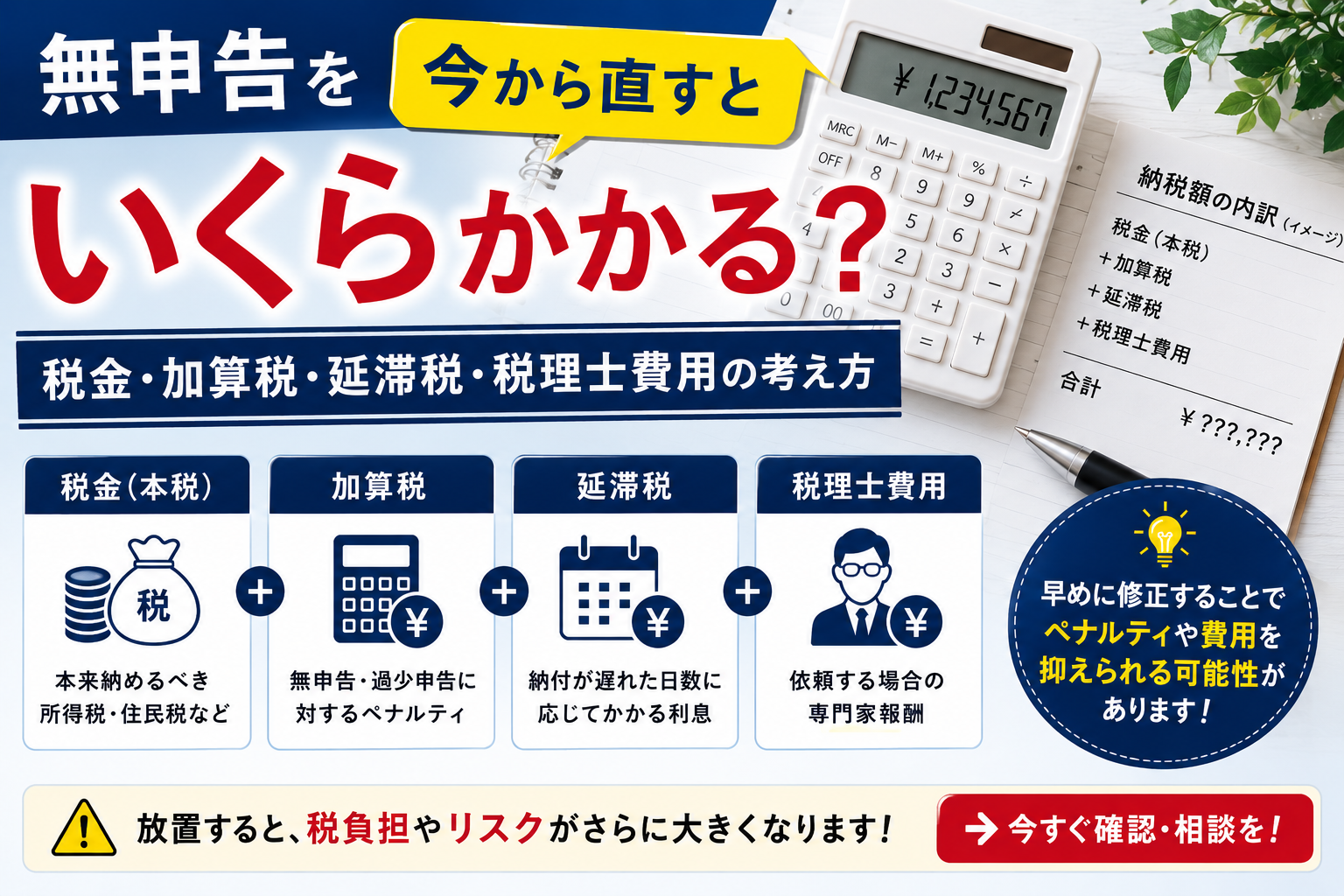

ペナルティ①:追徴課税で本来よりはるかに高額な税金を支払う

税務調査などで無申告が発覚した場合、本来納めるべきだった税金(本税)に加えて、複数のペナルティとしての税金(附帯税)が課されます。

代表的なものに、申告しなかったことに対する罰金である「無申告加算税」や、納税が遅れたことに対する利息にあたる「延滞税」があります。

無申告加算税の税率は、自主的に期限後申告を行った場合は、納付すべき税額の5%です。税務調査の事前通知後に申告した場合は、原則として納付すべき税額の10%(50万円を超える部分は15%)が課されます。また、税務調査後に申告や決定があった場合は、納付すべき税額の15%(50万円を超える部分は20%)が課されます。

さらに、意図的に所得を隠していたと判断される悪質なケースでは、「重加算税」が適用され、無申告の場合には40%の税率となることがあります。

ペナルティ②:就業規則違反として会社から懲戒処分を受ける可能性

多くの企業では、就業規則で副業を禁止または許可制としています。

無申告が原因で会社に副業が発覚した場合、就業規則違反とみなされ、懲戒処分の対象となる可能性があります。

処分の重さは、会社の規定や副業の内容、本業への影響度合いによって異なりますが、軽いものでは譴責(けんせき)や始末書の提出、重いものでは減給、出勤停止、そして最悪の場合は懲戒解雇に至ることもあります。

特に、脱税というコンプライアンス違反が伴うため、通常より厳しい処分が下されることも想定されます。

すでにしてしまった無申告…今からでも間に合う対処法

すでに副業収入がありながら無申告の状態が続いている場合でも、諦める必要はありません。

税務署から調査の連絡が来る前に自主的に行動することで、ペナルティを最小限に抑えることが可能です。

放置すればするほど延滞税は増え続け、発覚した際のリスクも高まります。

最も重要なのは、問題に気づいた時点で、できるだけ早く正しい手続きを行うことです。

具体的な対処法として、自主的な「期限後申告」が挙げられます。期限後申告の進め方については、無申告の確定申告|やり方をわかりやすく解説でも詳しく解説しています。

税務署から指摘される前に自主的に「期限後申告」を行う

法定申告期限を過ぎてしまった場合でも、確定申告書を提出することができます。

これを「期限後申告」と呼びます。

税務調査を受けて指摘されてから申告するのと、調査前に自主的に申告するのとでは、課されるペナルティの重さが大きく異なります。

過去に申告漏れがある場合は、できる限り速やかに所轄の税務署に相談し、期限後申告の手続きを進めるべきです。

なお、申告の義務は過去5年分まで遡って発生します。

期限後申告をすれば無申告加算税が軽減される

期限後申告の大きなメリットは、無申告加算税が軽減される点です。

税務調査の事前通知を受ける前に、自主的に期限後申告を行った場合、無申告加算税の税率が15~20%から5%にまで大幅に軽減されます。

さらに、一定の要件を満たせば、無申告加算税が課されないケースもあります。

延滞税は納付が遅れるほど増えていきますが、早めに申告・納税することでその額を抑えることが可能です。

発覚を恐れて放置するのではなく、自ら行動することが最善の策です。

副業 無申告 会社にバレるに関するよくある質問

副業収入がいくらから会社にバレる、という明確な金額はありますか?

明確な金額の基準はありません。

住民税の増減に経理担当者が気づくかどうかは、その人の注意力や会社の規模に依存します。

数百円の変動で気づく人もいれば、数万円でも気づかない場合もあります。

金額の大小でバレる・バレないを判断するのは危険であり、所得があれば正しく申告することが重要です。

絶対に会社にバレない副業はありますか?

絶対にバレない副業は存在しません。

確定申告で住民税を普通徴収にすれば、税金経由でバレるリスクは大幅に減らせます。

しかし、同僚に副業現場を見られたり、SNSの投稿で知られたりするなど、税金以外のルートで発覚する可能性は常に残ります。

情報管理にも注意を払う必要があります。

確定申告で普通徴収を選んだのに会社に副業がバレました。なぜでしょうか?

原因として、自治体の処理ミスや副業の所得区分が考えられます。

まれに自治体担当者が誤って特別徴収で処理するケースがあります。

また、副業がアルバイト等の「給与所得」の場合、原則として普通徴収にできず、本業と合算して会社に通知されるため、これが原因でバレることが多いです。

まとめ

副業の無申告は、会社にバレないための策にはならず、むしろ税務調査や住民税の通知といった形で発覚するリスクを高めます。

特に、所得税の「20万円以下申告不要」ルールを誤解し、住民税の申告を怠ることが、意図せず会社に知られる典型的な原因です。

会社に副業を知られずに納税義務を果たすための唯一確実な方法は、正しく確定申告を行い、住民税の納付方法を「普通徴収」に切り替えることです。

もし既に無申告の状態であれば、税務署から指摘される前に自主的に「期限後申告」を行うことで、ペナルティを最小限に抑えられます。

会社にバレる不安がある方、過去の副業収入を申告していない方も、早めに状況を整理することでリスクを抑えられる可能性があります。

無料相談はこちらこの記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

無申告2026年6月8日無申告を今から直すといくらかかる?税金・加算税・延滞税・税理士費用の考え方

無申告2026年6月8日無申告を今から直すといくらかかる?税金・加算税・延滞税・税理士費用の考え方 無申告2026年6月8日無申告で国民健康保険料はどうなる?申告後に上がる可能性と注意点

無申告2026年6月8日無申告で国民健康保険料はどうなる?申告後に上がる可能性と注意点 無申告2026年6月8日無申告だと住宅ローンは組めない?所得証明・納税証明が出せないリスクを解説

無申告2026年6月8日無申告だと住宅ローンは組めない?所得証明・納税証明が出せないリスクを解説 実話・実録2026年6月5日【実録】副業の売上を申告していなかった会社員が税務署から連絡を受けたケース

実話・実録2026年6月5日【実録】副業の売上を申告していなかった会社員が税務署から連絡を受けたケース