050-1743-2460

050-1743-2460無申告で重加算税になるケースとは?隠ぺい・仮装と判断されやすい行為

目次

無申告で重加算税になるケースとは?隠ぺい・仮装と判断されやすい行為

確定申告を期限内に行わない無申告の状態は、様々なペナルティの対象となります。

その中でも最も重いのが「重加算税」です。

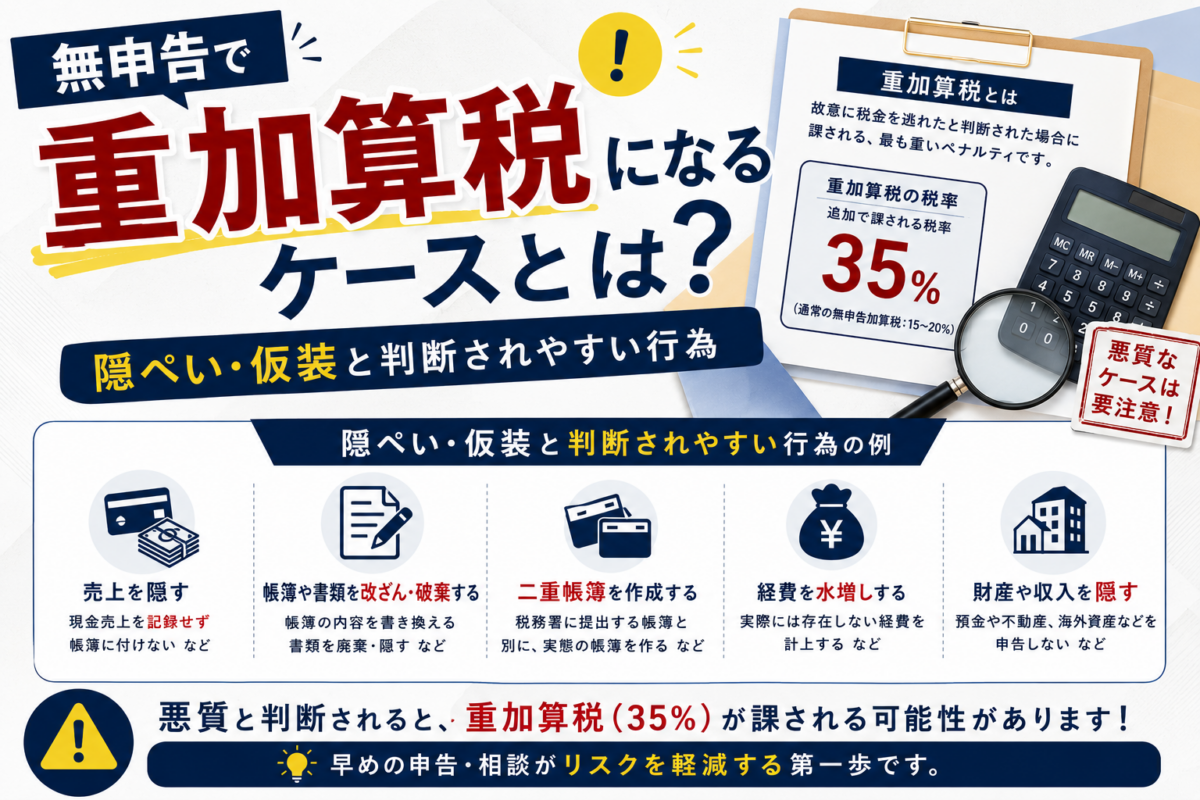

重加算税とは、単なる申告忘れではなく、意図的に税金を免れようとした「隠蔽・仮装」行為があった場合に課されます。

この記事では、重加算税の要件や税率、具体的な計算方法、そして課税を回避するための対処法について詳しく解説します。

この記事でわかること

- 無申告で重加算税が課されるケース

- 無申告加算税と重加算税の違い

- 隠蔽・仮装と判断されやすい行為

- 重加算税の税率と納税額の考え方

- 重加算税を避けるための具体的な対応

無申告で最も重いペナルティ「重加算税」の概要

重加算税とは、国税におけるペナルティの一種で、納税者が意図的に納税額を少なくしたり、納税を免れたりするために事実を隠蔽または仮装した場合に課される行政罰です。

加算税の中では最も罰則が重く、本来納めるべき税額に加えて高い税率で課税されます。

税務調査で重加算税の指摘を受けた!重加算税は回避できるのか?でも解説しているとおり、税務調査によって悪質な不正行為が発覚した場合に適用されるものであり、納税者にとって金銭的にも信用的にも大きな打撃となります。

「無申告加算税」と「重加算税」の決定的な違いとは?

「無申告加算税」と「重加算税」の決定的な違いは、納税者の「意図」にあります。

無申告加算税は、申告期限を過ぎてしまったものの、そこに意図的な不正行為がない場合に課されるペナルティです。

一方、重加算税は、売上を故意に除外したり、架空の経費を計上したりするなど、税金を免れるための積極的な「隠蔽・仮装」行為が認定された場合に適用されます。

この意図性の有無によって、税率も大きく異なり、納税者に与える影響の深刻さが変わります。

重加算税が課されるかどうかの境界線|「隠蔽・仮装」の具体的な判断基準

重加算税が課されるかどうかの境界線は、無申告の理由が単なる不注意や手続きの失念によるものか、あるいは意図的な不正行為、すなわち「隠蔽・仮装」によるものかという点にあります。

税務署は、客観的な証拠に基づいてこの意図性を判断します。

そのため、どのような行為が隠蔽・仮装と見なされるのか、その具体的な要件を理解しておくことが重要です。

税務調査では、帳簿の状況や資料の保存状態、取引の実態などが厳しくチェックされます。

国税通則法で定められた「隠蔽・仮装」の定義

重加算税の根拠となる「隠蔽・仮装」は、国税通則法第68条に規定されています。

法律上、明確な定義はありませんが、国税庁が公表している「法人税の重加算税の取扱いについて(事務運営指針)」などが実務上の判断基準となります。

これらによると、「隠蔽」とは事実を隠す行為、「仮装」とは事実を偽って別のものに見せかける行為を指します。

具体的には、証拠資料を破棄したり、二重帳簿を作成したり、他人名義で取引を行ったりする行為が該当します。

【具体例】税務署が悪質と判断する無申告の典型的な7つのパターン

税務署が重加算税の要件を満たすと判断する悪質な無申告には、典型的なパターンがあります。

具体的には、二重帳簿を作成して売上の一部を別管理する、売上に関する請求書や領収書を意図的に破棄・隠匿する、取引先と共謀して売上の一部を帳簿から除外する、実態のない架空の経費を計上する、他人名義の口座を利用して所得を隠す、帳簿書類の提示を拒否したり虚偽の答弁を行ったりする、最初から申告する意思がなく、売上資料などを一切作成・保存していない、といったケースが挙げられます。

家族名義口座を使った売上管理については、【実録】家族名義の口座に売上を入れていたことで税務調査になったケースも参考になります。

「うっかりの申告漏れ」と見なされるケースとの違い

「隠蔽・仮装」と「うっかりの申告漏れ」は明確に区別されます。

例えば、単純な計算ミスや、一部の収入の計上を忘れてしまったなど、意図的な不正行為とは認められない場合は重加算税の対象にはなりません。

このようなケースでは、過少申告加算税や無申告加算税が課されることはあっても、最も重い重加算税までは課されないのが一般的です。

税務調査では、なぜ申告漏れが生じたのか、その経緯や資料の管理状況などから意図性の有無が総合的に判断されます。

無申告による重加算税の税率と計算方法

無申告が隠蔽・仮装行為と認定された場合、重加算税として極めて高い税率が適用されます。

このペナルティは、本来納付すべきだった税額を基に計算されるため、所得が大きければ大きいほど、その負担は深刻なものになります。

ここでは、具体的な重加算税の税率と、実際の納税額がどの程度増加するのかを計算方法と共に解説します。

原則40%!無申告加算税よりも格段に重い税率

無申告に対して重加算税が課される場合の税率は、原則として追加で納めることになった本税の40%です。

これは、意図的な不正がない場合の無申告加算税の税率(15%〜30%)と比較して、格段に重いペナルティです。

もし過少申告(申告はしたが金額が少なかった)に対して重加算税が課される場合でも、税率は35%と高率に設定されています。

この高い税率により、納税者の負担は大幅に増加します。

【シミュレーション】重加算税が課されると納税額はいくら増えるのか

例えば、本来納めるべき所得税額が200万円だった個人事業主が無申告で、税務調査により悪質な所得隠しと判断されたケースを考えます。

この場合、重加算税の計算は「本税200万円×税率40%=80万円」となります。

したがって、本来の所得税200万円に加えて、重加算税80万円を支払わなければなりません。

これは法人税や消費税についても同様の仕組みであり、意図的な不正行為は非常に大きな金銭的負担につながります。

過去に繰り返している場合は税率が50%に加重される

過去5年以内に、同じ税目について無申告加算税または重加算税を課された経歴がある場合、ペナルティはさらに加重されます。

この状況で再び隠蔽・仮装を伴う無申告が発覚すると、重加算税の税率は通常の40%から10%加算され、50%という極めて高い税率が適用されます。

これは、繰り返される悪質な不正行為に対する厳しい措置であり、税務当局が納税コンプライアンスを重視していることの表れです。

重加算税に加えて支払うことになる「延滞税」の仕組み

本来の納税額に対して重加算税が課される場合、それに加えて「延滞税」も支払う必要があります。延滞税は、法定納期限の翌日から実際に税金を納付する日までの日数に応じて課される、利息に相当する附帯税です。

税率は年によって変動しますが、納期限から2ヶ月を経過すると税率が高くなります。納付が遅れれば遅れるほど延滞税は増え続けるため、追徴税額全体の負担をさらに大きくする要因となります。

重加算税が課された場合に生じる金銭以外のデメリット

重加算税が課されることは、単に多額の税金を支払うという金銭的な問題だけでは済みません。

事業の運営や将来の経済活動に深刻な影響を及ぼす、様々なデメリットが付随します。

社会的信用の失墜や、税務上の優遇措置を受けられなくなるなど、その影響は長期にわたる可能性があります。

税務調査の対象期間が最大7年間に延長される

通常の税務調査では、調査対象となる期間は過去3年間、場合によっては5年間です。

しかし、重加算税の対象となるような「偽りその他不正の行為」があったと判断された場合、税務署は最大で7年間まで遡って調査を行うことができます。

7年放置した場合のリスクについては、無申告を7年放置したらどうなる?でも解説しています。

調査期間が延長されると、過去の申告漏れがより多く発覚する可能性が高まり、結果として追徴される税額も大幅に増加することになります。

青色申告の承認が取り消されるリスク

青色申告を行っている事業者が重加算税の対象となる不正行為を行った場合、青色申告の承認が取り消される可能性があります。

特に、所得金額を偽るなどの悪質な隠蔽行為は取消事由に該当します。

承認が取り消されると、最大65万円の青色申告特別控除や赤字の繰越控除といった節税上の大きなメリットが受けられなくなります。

一度取り消されると、再申請してもすぐに承認されるとは限らず、事業経営に大きな打撃を与えます。

確定申告における優遇措置を失うことは重大なデメリットです。

その後の税務調査がより厳しくなる可能性

一度でも重加算税を課された事実は、税務署の記録に残り続けます。

その結果、将来的に「不正を行いやすい納税者」としてマークされ、その後の税務調査が通常よりも頻繁に、かつ厳しく行われる可能性が高まります。

調査官は過去の不正を前提として調査に臨むため、帳簿や資料のチェックがより詳細になり、事業者側の精神的な負担も大きくなります。

事業の透明性を常に高く保つ必要に迫られるでしょう。

重加算税を回避するための具体的な対処法

無申告の状態で重加算税という最悪の事態を避けるためには、状況に応じた適切な対処が不可欠です。

税務調査の通知が来る前か後かによって、取れる手段は大きく異なります。

いずれの状況においても、迅速かつ誠実な対応がペナルティを最小限に抑える鍵となります。

【調査通知前】自主的な期限後申告がペナルティを最小限に抑える最善策

税務調査の事前通知を受ける前に、自主的に期限後申告を行うことは有効な対処法の一つです。自主的な申告であっても、隠蔽や仮装と認められる場合は重加算税が課される可能性があります。ただし、隠蔽の意思がないと判断されれば、重加算税の対象とならない場合があります。

期限後申告の具体的な進め方については、無申告の確定申告|やり方をわかりやすく解説も参考になります。

無申告加算税の税率は、自主的に期限後申告を行った場合、軽減されることがあります。例えば、法定申告期限から1ヶ月以内に自主的に期限後申告を行い、かつ納付すべき税額の全額を納付しているなど、一定の要件を満たす場合には、無申告加算税が課されないことがあります。また、これらの要件を満たさない場合でも、自主的な期限後申告であれば、税務署からの指摘で申告する場合と比較して、無申告加算税の税率が軽減される場合があります。

速やかに正しい内容で確定申告と納税を済ませることが重要です。

【調査開始後】「隠蔽の意図はなかった」と論理的に主張する方法

すでに税務調査が開始され、調査官から隠蔽や仮装を指摘された場合は、冷静かつ論理的に反論する必要があります。

感情的に否定するのではなく、なぜ申告漏れや計上ミスが起きたのかを客観的な事実や資料に基づいて説明します。

例えば、「経理の知識が不足していた」「資料の整理が追いつかなかった」など、意図的ではなかったことを具体的に示すことが重要です。

説得力のある主張ができれば、重加算税の適用を回避できる可能性があります。

税務調査に強い税理士へ早期に相談する重要性

無申告の状態で税務調査の連絡が来た場合や、自力での対応に不安がある場合は、できるだけ早い段階で税務調査に強い税理士に相談することが極めて重要です。

税法の専門家である税理士は、調査官の指摘に対して法的な根拠に基づいた適切な対応ができます。

無申告を税理士に相談するメリットとはでも解説しているとおり、納税者の代理人として交渉を行い、意図的な隠蔽・仮装ではないことを主張することで、重加算税の賦課を回避し、追徴税額を最小限に抑えられる可能性が高まります。

無申告 重加算税に関するよくある質問

無申告と重加算税については、多くの人が不安や疑問を抱えています。

ここでは、特に多く寄せられる質問に対して、簡潔に回答します。

無申告の場合、必ず重加算税が課されるのですか?

必ず課されるわけではありません。

重加算税が課されるのは、税金を免れるための意図的な「隠蔽・仮装」行為があったと税務署に認定された場合に限られます。

単なる申告忘れなど、隠蔽・仮装の要件を満たさない場合は、重加算税ではなく無申告加算税が適用されます。

重加算税を支払えない場合はどうなりますか?

重加算税を含む追徴税額を支払えない場合、国税徴収法に基づき、預金や不動産、売掛金などの財産が差し押さえられる可能性があります。

納付が困難な場合は、放置せずに速やかに税務署に相談することで、分割納付(換価の猶予)が認められるケースもあります。

重加算税を課されると逮捕されたり前科がついたりしますか?

通常、重加算税という行政罰だけで逮捕されることはありません。

しかし、脱税額が非常に大きく、その手口が悪質だと判断された場合は、国税局査察部による強制調査が行われ、刑事罰である「ほ脱犯」として告発される可能性があります。

その場合は逮捕や前科に至るケースもあります。

まとめ

無申告の状態で重加算税が課されるのは、意図的な「隠蔽・仮装」行為が認定された場合に限られます。

そのペナルティは税率40%と非常に重く、延滞税の加算や青色申告の取消しなど、事業に与える影響は甚大です。

最も有効な対策は、税務調査の通知が来る前に自主的に期限後申告を行うことです。

もし調査が始まってしまった場合は、隠蔽の意図がなかったことを客観的に主張する必要があり、税理士など専門家のサポートを得ることが賢明な判断となります。

無申告と重加算税に関するおすすめ記事

無申告を放置すると、税務調査で重加算税を指摘されるリスクがあります。売上資料・通帳履歴・経費資料を整理し、税務署から連絡が来る前に期限後申告を進めることが重要です。

無料相談はこちら

この記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません 確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方

確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方 確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方

確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方 確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類