050-1743-2460

050-1743-2460【実録】インボイス登録後に消費税申告をしていなかった個人事業主のケース

目次

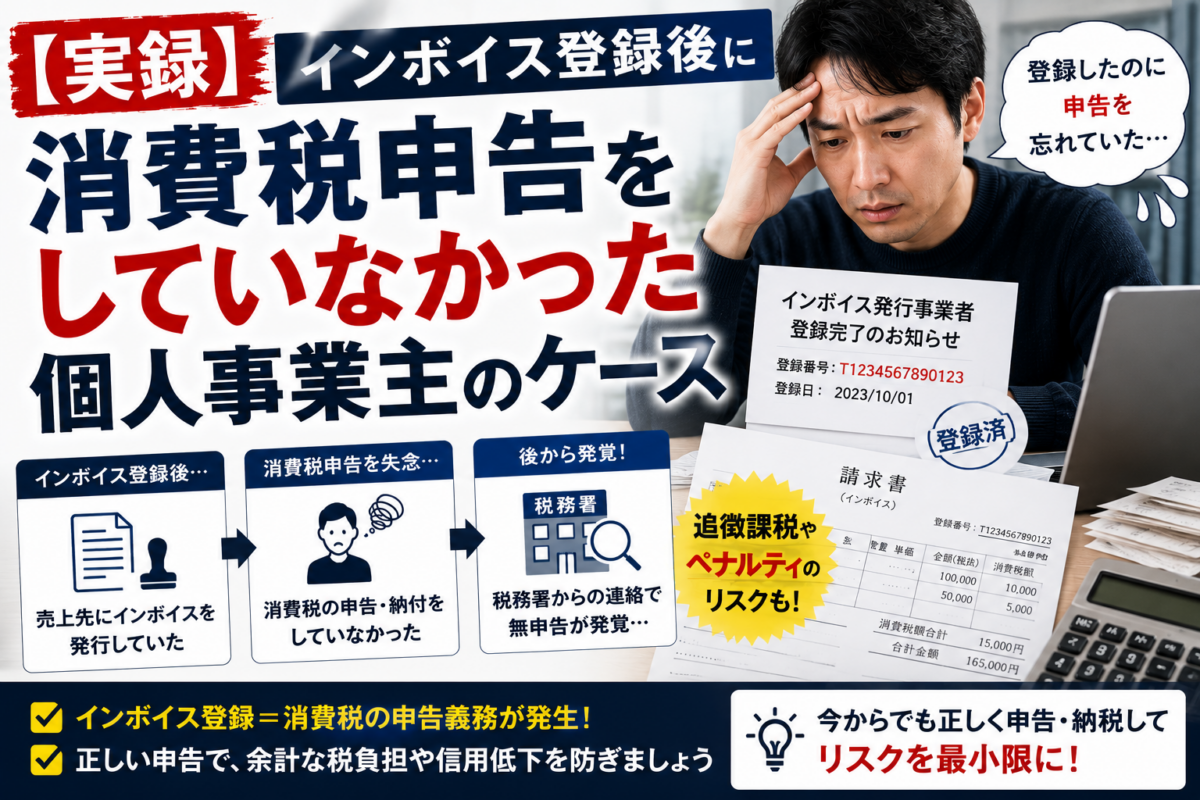

【実録】インボイス登録後に消費税申告をしていなかった個人事業主のケース

インボイス制度の開始に伴い、これまで確定申告をしていなかった個人事業主の間で、「インボイス登録をすると過去の無申告がバレるのではないか」という不安が広がっています。

取引先からの要請で登録を検討しているものの、ためらっている方も少なくありません。

法人だけでなく個人事業主も、インボイス登録をきっかけに税務署から事業実態を把握され、過去の申告漏れがバレるケースは十分に考えられます。

本記事では、インボイス登録で無申告がバレる仕組みから、発覚した場合のペナルティ、そして今からできる対策まで、実例を交えて具体的に解説します。

この記事でわかること

- インボイス登録で過去の無申告が発覚する理由

- 税務署に事業実態を把握される仕組み

- 取引先や支払調書から無申告がバレるパターン

- 無申告が発覚した場合のペナルティ

- インボイス登録前後に取るべき対応

なぜインボイス登録で過去の無申告がバレるのか?その仕組みを解説

インボイス制度への登録は、単に請求書の形式が変わるだけではありません。

税務署に対して「私は適格請求書発行事業者として事業を営んでいます」と公に宣言する行為に他なりません。

これまで確定申告をしていなかった場合、この宣言がきっかけとなり、税務署に事業の存在を知らせることになります。

税務署は提出された情報をもとに、事業者がいつから事業を開始し、どの程度の売上があったのかを把握できるため、過去に遡って申告状況を確認することが可能になるのです。

適格請求書発行事業者の登録申請で事業実態を把握される可能性がある

適格請求書発行事業者の登録を申請する際には、氏名、住所、屋号、登録希望日など、事業者に関する情報を記載して税務署へ提出します。

この申請書を提出することで、税務署は申請者が事業を行っていることや、インボイス発行事業者として登録を希望していることを把握します。

そのため、過去に一度も確定申告をしていない場合、税務署が「いつから事業を行っているのか」「これまでの売上や所得は申告されているのか」と確認するきっかけになる可能性があります。

つまり、インボイス登録申請そのものが開業届の代わりになるわけではありませんが、税務署に事業実態を把握されるきっかけにはなり得ます。

過去に無申告の期間がある方は、登録申請を行う前後で、過去分の確定申告が必要かどうかを確認しておくことが大切です。

インボイス番号から事業者の情報が公に把握される

インボイス登録を行うと、事業者には「T」から始まる13桁の登録番号が付与されます。

この番号や事業者の氏名・屋号は、国税庁の「適格請求書発行事業者公表サイト」で公開されます。

これにより、取引先はもちろん、誰でも事業者の登録状況を確認できるようになります。

例えば、2023年11月1日に登録した場合、その情報がサイトに掲載されます。

事業活動が公になることで、税務署だけでなく社会全体から事業の存在が認知されるため、申告を行っていない状態を維持することは極めて困難になります。

【実例で解説】インボイス制度で無申告が発覚する5つの典型的なパターン

インボイス制度の導入により、無申告が発覚するルートは多様化しています。

税務署への直接的な申請だけでなく、取引先とのやり取りからも申告漏れが明らかになるケースが増えています。

例えば、取引先が税務調査を受けた際に、支払いの証拠となる請求書や領収書がきっかけで無申告が発覚することがあります。

ここでは、無申告が発覚する典型的な5つのパターンを実例を交えて具体的に解説します。

パターン1:取引先への税務調査(反面調査)から芋づる式に発覚する

最も多いのが、取引先(買い手)に税務調査が入り、その調査(反面調査)がきっかけで発覚するケースです。

取引先は、あなたに支払った経費を計上し、仕入税額控除を受けるためにインボイスを保存しています。

税務調査官が取引先の帳簿を確認した際、その支払いの事実と、支払いを受けたあなたの確定申告の内容に矛盾がないかを確認します。

もしあなたが確定申告をしていなければ、売上が計上されていないことがすぐに判明し、芋づる式に無申告が発覚してしまうのです。

パターン2:取引先が提出した支払調書と申告内容の不一致で発覚する

企業がフリーランスや個人事業主などに報酬を支払った場合、税務署へ「支払調書」を提出することがあります。

この支払調書には、「誰に、いつ、いくら支払ったか」が記録されています。

税務署は、全国から集められた支払調書のデータと個人の申告データを照合しています。

もし取引先が支払調書を提出しているにもかかわらず、あなたからの申告が未提出であれば、税務署はその矛盾を容易に把握できます。

この情報不一致が、税務調査の直接的なきっかけとなるのです。

パターン3:銀行口座の入出金履歴から事業実態が明らかになり発覚する

税務調査では、銀行口座の入出金履歴も調査対象となります。

事業に関連すると思われる継続的な入金があるにもかかわらず、それに見合う所得税や消費税の申告がない場合、税務署は事業実態を疑います。

特に、インボイス登録をしている事業者の口座であれば、売上入金があるのが当然と見なされます。

プライベート用の口座であっても、税務署は職権で履歴を照会できるため、口座を分けていても無申告を隠し通すことはできません。

パターン4:インボイス登録をしないことで取引先から契約を打ち切られる

無申告がバレる直接的なパターンではありませんが、インボイス登録をしないことで事業継続が困難になるリスクがあります。

買い手である取引先は、免税事業者などインボイス未登録の相手に支払った消費税分を、自身の納税額から控除できません。

これは取引先にとって実質的なコスト増となるため、取引相手をインボイス登録事業者に切り替える動きが広まっています。

結果として、契約を打ち切られ、売上が立たなくなり、事業を続けられなくなる可能性があります。

パターン5:第三者からの密告や情報提供によって発覚する

国税庁には、脱税や申告漏れに関する情報をオンラインで提供できる窓口が設置されています。

元従業員や取引関係者、あるいは私的なトラブルを抱えた相手など、あなたの事業内容を知る第三者からの密告によって無申告が発覚するケースも少なくありません。

特に、羽振りの良い生活をしているにもかかわらず納税の気配がないといった状況は、周囲から不審に思われやすく、情報提供の引き金になる可能性があります。

匿名での情報提供も可能なため、いつ誰から通報されるかわからないというリスクが存在します。

無申告がバレた場合の重いペナルティ|追徴課税の実例シミュレーション

無申告が税務署に発覚した場合、本来納めるべきだった税金を納めるだけでは済みません。

申告をしなかったことに対する罰則として、いくつかの追徴課税が課されます。

これらは、本来の納税額に上乗せされるため、納税者の負担は大幅に増加します。

ここでは、具体的にどのようなペナルティが課されるのか、その種類と内容について解説します。

本来の納税額に加えて課される「無申告加算税」

無申告加算税は、正当な理由がなく法定申告期限内に申告を行わなかった場合に課されるペナルティです。税率については、税務調査の事前通知の有無や、通知後の申告時期によって異なります。具体的には、税務調査の通知を受ける前に自主的に期限後申告を行った場合は、納付すべき税額に対して5%の税率が適用されます。

令和6年1月1日以後に法定申告期限が到来する申告(令和5年分以降)の場合、税務調査の事前通知を受けた後に期限後申告をした際の税率は以下の通りです。

* 納付すべき税額のうち50万円までの部分には10%

* 50万円を超え300万円までの部分には15%

* 300万円を超える部分には20%

また、税務調査を受けた後に期限後申告をした場合の税率は以下の通りです。

* 納付すべき税額のうち50万円までの部分には15%

* 50万円を超え300万円までの部分には20%

* 300万円を超える部分には25%

このことからも、自主的な申告がいかに重要かがわかります。

納付が遅れた日数分だけ加算される「延滞税」

延滞税は、納付すべき税金が法定納期限までに納められなかった場合に、その遅延に対する利息として課される税金です。

法定納期限の翌日から実際に納付された日までの日数に応じて、自動的に計算されます。

税率は年によって変動しますが、納期限の翌日から2ヶ月を経過する日までは比較的低い率、それを過ぎると高い率が適用される仕組みです。

納付が遅れるほど延滞税の額は増え続けるため、1日でも早い納付が求められます。

意図的な所得隠しと判断された場合の「重加算税」

重加算税は、帳簿の改ざんや所得の隠蔽など、意図的に納税を免れようとした悪質なケースに課される、最も重いペナルティです。

無申告の場合、本来納付すべき税額に対して40%という非常に高い税率が課されます。

例えば、売上を故意に計上しなかったり、架空の経費を作り出したりする行為が該当します。

無申告加算税に代わって課されるため、両方が同時に課されることはありませんが、納税額が大幅に跳ね上がることになります。

最大65万円の控除が受けられなくなる「青色申告の取り消し」

青色申告の承認を受けている事業者が、期限内に申告書を提出しなかった場合、その承認が取り消されることがあります。法人の場合、2事業年度連続で期限後申告となると承認が取り消される可能性があります。承認が取り消されると、最大のメリットである最大65万円の青色申告特別控除が受けられなくなります。また、赤字を翌年以降に繰り越せる「純損失の繰越控除」などの特典も利用できなくなり、納税額の増加に直結します。個人の場合は、期限後申告でも10万円の青色申告特別控除は受けられます。

一度取り消されると、法人の場合は通知日から1年間は再申請ができません。

社会的信用を失い銀行からの融資が困難になるケース

無申告や納税の遅延は、追徴課税だけでなく社会的な信用の失墜にもつながります。

特に、事業を拡大するために金融機関から融資を受けようとする際、審査では必ず納税証明書の提出を求められます。

無申告の状態では当然ながら納税証明書を発行できず、融資を受けることは極めて困難です。

適切な納税は、事業主としての信頼の証でもあります。

この信頼を失うことで、事業の成長機会を逃してしまう可能性があります。

インボイス登録前に!過去の無申告を解消する唯一の方法

「インボイス登録をしたいが、過去の無申告が怖い」と悩んでいる場合でも、諦める必要はありません。

税務署から指摘を受ける前に自ら行動することで、ペナルティを最小限に抑えることが可能です。

過去の無申告を合法的に解消する唯一の方法は、自ら「期限後申告」を行うことです。

期限後申告の進め方については、無申告の確定申告|やり方をわかりやすく解説でも詳しく解説しています。

ここでは、その具体的な手順とメリットについて解説します。

自ら申告する「期限後申告」の具体的な手順

期限後申告は、通常の確定申告と同様に、まず申告する年分の売上や経費がわかる資料(請求書、領収書、通帳のコピーなど)を揃えます。次に、これらの資料をもとに確定申告書を作成し、管轄の税務署に提出します。

申告書の提出後、算出された所得税や消費税、そして無申告加算税や延滞税を金融機関や税務署の窓口で納付します。これにより手続きは完了しますが、期限後申告には青色申告特別控除などの優遇措置が受けられない場合があるといったデメリットが伴うことがあります。

期限後申告でペナルティ(無申告加算税)が軽減されるメリット

期限後申告を自主的に行う最大のメリットは、ペナルティが軽減される点にあります。

前述の通り、税務調査を受けてから申告した場合の無申告加算税は税率15%~20%ですが、調査の通知が来る前に自ら申告すれば、税率は5%にまで軽減されます。

この差は納税額が大きくなるほど顕著になります。

税務署からの指摘を待つのではなく、自ら誠実に対応する姿勢を示すことが、最終的な負担を軽くする上で非常に重要です。

最大5年分さかのぼって申告する必要がある

税務署が納税者に遡って課税できる期間(時効)は、原則として5年です。

そのため、期限後申告を行う場合も、最大で過去5年分の申告を行う必要があります。

もし意図的な所得隠しなど悪質なケースと判断された場合は、時効が7年に延長されることもあります。

まずは自身の事業開始時期を確認し、申告が必要な年数を把握することから始めましょう。

資料が残っていない場合でも、取引履歴などから売上を推計して申告する必要があります。

自力での対応が不安な場合は税理士への相談が最善策

過去数年分の申告を一人で行うのは、書類の準備や計算が煩雑で、精神的な負担も大きいものです。

そのような場合は、税理士に相談することをおすすめします。

税理士は税務の専門家として、正確な申告書の作成を代行してくれるだけでなく、税務署とのやり取りの窓口にもなってくれます。

無申告を税理士に相談するメリットについては、無申告を税理士に相談するメリットとはでも詳しく解説しています。

ペナルティを最小限に抑えるための交渉や、今後の税務に関するアドバイスも受けられるため、安心して問題を解決できます。

初回相談を無料で行っている事務所も多いため、まずは一度相談してみると良いでしょう。

インボイス未登録でも無申告はバレる!取引を失うリスクも解説

「インボイスに登録さえしなければ、無申告のままでもバレないのではないか」と考える方もいるかもしれません。

しかし、それは大きな誤解です。

インボイス制度は無申告が発覚するきっかけの一つに過ぎず、登録の有無にかかわらず、税務署はさまざまな情報から事業者の活動を把握しています。

未登録でいることは、税務調査のリスクを回避する解決策にはならず、むしろ取引を失う危険性を高めることになります。

インボイスに登録しなくても税務調査の対象になる可能性

たとえインボイスに登録していなくても、取引先が提出する支払調書や、銀行口座の入出金履歴、第三者からの情報提供など、税務署が事業実態を把握する手段は多数存在します。

これらの情報から申告漏れが疑われれば、当然、税務調査の対象となります。

インボイス制度が始まって以降、税務署は事業者のお金の流れにこれまで以上に注目していると考えられます。

登録しないから安全、ということは決してありません。

取引先から選ばれなくなり売上が減少する危険性

インボイスに登録しない最大のデメリットは、取引上の不利益を被るリスクです。

課税事業者である取引先は、インボイスがなければ仕入税額控除が適用できず、税負担が増加します。

そのため、多くの企業はインボイスを発行できる事業者との取引を優先します。

結果として、既存の取引先から契約を見直されたり、新規の取引機会を失したりする可能性が高まります。

これは売上の直接的な減少につながり、事業の存続そのものを脅かす危険性があります。

インボイス 無申告 実例に関するよくある質問

ここでは、インボイス制度と無申告に関して、特に多く寄せられる質問とその回答をまとめました。

Q. 副業の収入が20万円以下なら無申告でもバレませんか?

所得税については、給与所得以外の所得が年間20万円以下の場合、確定申告は不要です。

しかし、これは所得税に限ったルールであり、住民税の申告は別途必要です。

申告を怠ると、住民税の無申告加算金や延滞金が発生する可能性があります。

また、取引先への税務調査などから発覚するリスクはゼロではありません。

Q. 数年前の無申告について、今からでも自主的に申告できますか?

可能です。

過去の無申告については、「期限後申告」という形で今からでも自主的に申告できます。

税務署から指摘される前に申告すれば、無申告加算税の税率が軽減されるメリットがあります。

最大で過去5年分(悪質な場合は7年分)まで遡って申告と納税を行う必要があります。

Q. 税務調査はインボイス登録後すぐに来るものですか?

必ずしも登録後すぐに来るとは限りません。

税務調査のタイミングは、申告内容や事業規模、業種など様々な要因で決まるため一概には言えません。

ただし、インボイス登録をしたにもかかわらず確定申告がない場合や、登録情報と過去の申告状況に矛盾がある場合は、税務署から疑義を持たれ、調査対象に選ばれやすくなる可能性は高まります。

まとめ

インボイス制度の導入により、これまで確定申告を行っていなかった個人事業主が無申告状態を維持することは極めて困難になりました。

適格請求書発行事業者への登録は、税務署に自らの事業活動を知らせる行為であり、これをきっかけに過去の申告漏れが発覚する可能性は高いです。

無申告が発覚した場合は、本来の納税額に加え、無申告加算税や延滞税といった重いペナルティが課されます。

もし過去の無申告に心当たりがあるなら、税務署から指摘を受ける前に、自ら期限後申告を行うか、税理士などの専門家に相談して問題を解消することが求められます。

インボイス登録・無申告に関する詳しい記事

インボイス登録をすると、事業実態や取引状況が税務署に把握されやすくなります。過去の所得税・消費税申告に不安がある場合は、税務署から連絡が来る前に、売上・経費・登録状況を整理して早めに対応しましょう。

無料相談はこちら

この記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません 確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方

確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方 確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方

確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方 確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類