050-1743-2460

050-1743-2460確定申告していない年の住民税はどうなる?後から申告した場合の流れ

目次

確定申告していない年の住民税はどうなる?後から申告した場合の流れ

所得税の確定申告をしていない場合、住民税の申告も漏れている可能性が高く、どうなるのか不安に感じるかもしれません。

住民税の無申告の場合、本来納めるべき税金に加えてペナルティとしての追徴課税が発生するほか、行政サービスの利用に支障が出るなどのリスクがあります。

しかし、申告期限を過ぎてしまった場合でも、後から自主的に「期限後申告」を行うことで、ペナルティを最小限に抑えることが可能です。

この記事では、住民税の無申告によるリスクや、申告漏れに気づいた際の具体的な対処法を解説します。

この記事でわかること

- 確定申告と住民税申告の関係

- 住民税を無申告にした場合のリスク

- 無申告が税務署や役所に把握される仕組み

- 副業20万円以下でも住民税申告が必要な理由

- 住民税の申告漏れに気づいた場合の対処法

そもそも住民税の申告は必要?確定申告との関係を解説

まず押さえるポイント

- 所得税の確定申告をすれば、原則として住民税申告は不要

- 確定申告が不要でも、住民税申告が必要なケースがある

- 住民税の申告漏れは行政サービスにも影響する

住民税は、都道府県が課税する「道府県民税(都民税)」と、市区町村が課税する「市民税(特別区民税)」を合わせた地方税の一種です。

個人の所得に対して課される税金であり、その年の1月1日時点の住所地の自治体に対して、前年1月から12月までの所得をもとに計算された税額を納めます。

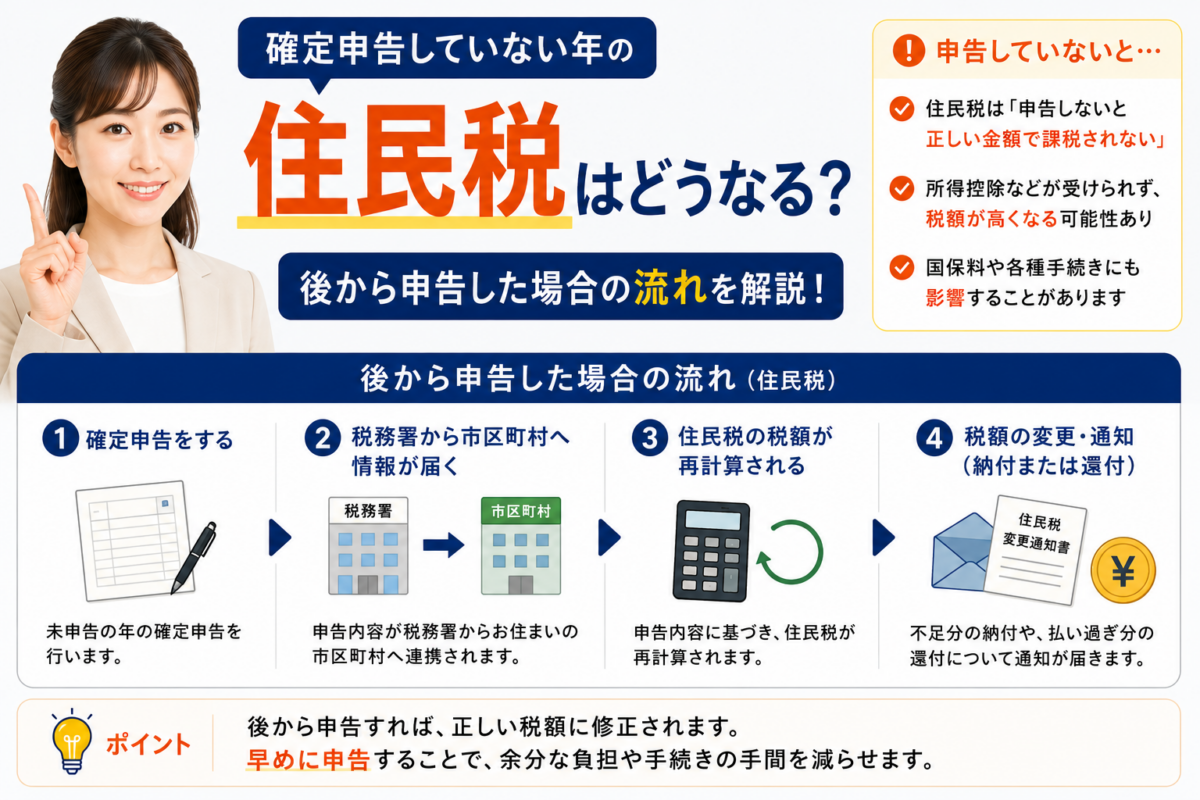

所得税(国税)の確定申告を行っている場合、その申告内容が税務署から各市区町村へ共有されるため、原則として住民税の申告は不要です。

しかし、確定申告の義務がない人でも、住民税の申告が別途必要になるケースが存在します。

確定申告をしていれば住民税の申告は原則不要

個人事業主やフリーランス、あるいは一定額以上の給与以外の所得がある会社員などが所得税の確定申告を行うと、その申告情報が税務署から市区町村の役所に自動的に送付されます。

この情報に基づいて住民税額が計算されるため、該当する個人が改めて住民税の申告手続きを行う必要は基本的にありません。

確定申告が、所得税と住民税の両方の申告を兼ねる仕組みになっています。

そのため、期限内に正しく確定申告を済ませていれば、住民税の申告漏れを心配する必要はありません。

期限後申告の進め方については、無申告の確定申告|やり方をわかりやすく解説も参考になります。

【具体例】住民税の申告が別途必要になるケースとは

確定申告が不要な人でも、住民税の申告が別途必要になる場合があります。

代表的なのは、給与所得者で年末調整が完了しており、副業などの給与以外の所得が年間20万円以下のケースです。

この場合、所得税の確定申告は不要ですが、住民税については所得額にかかわらず申告義務があるため、市区町村の役所へ申告が必要です。

副業の申告漏れについては、副業の無申告は会社にバレる!確定申告でバレない方法を解説でも詳しく解説しています。

また、公的年金の収入が400万円以下で確定申告が不要な人のうち、年金以外の所得が20万円を超える場合や、所得が全くなく、誰の扶養にも入っていない場合なども、行政サービスを適切に受けるために住民税の申告が求められます。

住民税を無申告のまま放置した場合に起こりうる5つのリスク

住民税の無申告は生活面にも影響します

住民税の無申告は、延滞金などの金銭的負担だけでなく、国民健康保険料の軽減や所得証明書の発行、ローン審査などにも影響する可能性があります。

住民税の申告義務があるにもかかわらず、未申告のまま放置すると、単に納税が遅れるだけでなく、金銭的・社会的なペナルティを伴う様々なリスクが生じます。

本来納めるべき税額に加え、追加の税金が課されるほか、日常生活においても不利益を被る可能性があります。

ここでは、住民税を無申告にした場合に起こりうる具体的な5つのリスクについて解説します。

これらのリスクを理解し、速やかに対処することが重要です。

リスク1:ペナルティとして追徴課税(延滞税など)が発生する

住民税を期限までに納付しない場合、ペナルティとして追徴課税が発生することがあります。

申告自体を行わなかったことに対する罰則として「無申告加算税」が課される場合があります。

無申告加算税の税率は、期限後申告や税務調査の状況によって異なります。例えば、税務調査を受けた後に期限後申告をした場合などには、本来納めるべき税額のうち50万円までは15%、50万円を超える部分は20%の税率が適用されることがあります。

さらに、納付期限の翌日から実際に納付する日までの日数に応じて「延滞税」も加算されます。

延滞税の税率は年によって変動しますが、納付が遅れるほど負担は大きくなります。

これらの課税は、本来の税額に上乗せされるため、経済的な負担が増加する原因となります。

リスク2:悪質な所得隠しと判断されると重加算税が課される

無申告が悪質な所得隠しを意図したものだと税務当局に判断された場合、無申告加算税に代わって、さらに重い罰則である「重加算税」が課される可能性があります。

重加算税は、意図的に帳簿を改ざんしたり、収入を隠蔽したりするなどの仮装・隠蔽行為が認められた場合に適用されます。

重加算税の判断については、税務調査で重加算税の指摘を受けた!重加算税は回避できるのか?でも詳しく解説しています。

その税率は非常に高く、本来納めるべき税額に対して40%もの金額が上乗せされます。

これは、単なる申告忘れとは一線を画す厳しいペナルティであり、納税者の負担を著しく増大させるものです。

リスク3:最終的には給与や財産が差し押さえられる

住民税の納税通知書や督促状が送られてきても、納税せずに無視し続けると、最終的には財産の差し押さえという強制執行が行われます。

差し押さえの対象となるのは、給与、預貯金、不動産、自動車など多岐にわたります。

給与の差し押さえの場合、勤務先に連絡がいくため、滞納の事実が会社に知られてしまいます。

預貯金であれば、銀行口座から滞納分が強制的に引き落とされます。

これは法律に基づいた手続きであり、拒否することはできません。

財産を失うだけでなく、社会的な信用も大きく損なう事態に至ります。

リスク4:国民健康保険料の軽減措置を受けられない

国民健康保険に加入している場合、住民税の申告状況が保険料の算定に直接影響します。

国民健康保険料は前年の所得に応じて決まり、所得が一定基準以下の世帯に対しては保険料を軽減する制度が設けられています。

しかし、住民税の申告をしていないと、市区町村が所得を正確に把握できないため、この軽減措置の対象から外れてしまいます。

その結果、本来であれば受けられたはずの軽減が適用されず、通常よりも高い保険料を請求されることになります。

所得が低いにもかかわらず、高額な保険料を負担しなければならないという不利益が生じます。

リスク5:所得証明書が発行できずローン契約などに影響が出る

住民税の課税額を証明する「課税証明書」や、所得額を証明する「所得証明書」は、住民税の申告内容に基づいて発行されます。

これらの証明書は、住宅ローンや自動車ローン、教育ローンといった各種ローンの審査、賃貸物件の入居審査、子どもの保育園の入園手続きなど、生活の様々な場面で提出を求められます。

住民税を無申告でいると、所得情報が存在しないため、これらの証明書を発行することができません。

無申告と住宅ローンへの影響については、無申告だと住宅ローンは組めない?所得証明・納税証明が出せないリスクを解説も参考になります。

その結果、ローンの審査に通らなかったり、部屋を借りられなかったりするなど、社会生活を送る上で大きな支障が出る可能性があります。

なぜ無申告がバレるのか?税務署や役所に把握される仕組み

無申告が把握される主なルート

- 税務署から市区町村への情報共有

- 企業から提出される支払調書

- 取引先への税務調査や反面調査

「自分で申告しなければ所得は分からないはず」と考えるかもしれませんが、行政機関は様々な方法で個人の所得を把握しています。

税務署と市区町村は連携しており、企業から提出される書類や税務調査を通じて、申告されていない所得が発覚するケースは少なくありません。

税務署からの通知などをきっかけに、市区町村が住民税の申告漏れを把握する仕組みが存在します。

ここでは、無申告が発覚する代表的なルートについて解説します。

税務署から市区町村への通知で発覚する

税務署が行う税務調査によって所得税の無申告や申告漏れが発覚した場合、その調査結果は税務署から市区町村へ通知される仕組みになっています。

所得税の申告内容は住民税の算定基礎となるため、両者は密接に連携しています。

税務署が個人の正しい所得を把握した時点で、その情報は住民税を管轄する市区町村にも共有されます。

これにより、所得税の申告漏れを指摘された場合、同時に住民税の申告漏れも自動的に明らかになり、市区町村から納税に関する通知が届くことになります。

企業から提出される「支払調書」が発覚のきっかけになる

企業がフリーランスや個人事業主などに報酬を支払った際、「誰に、どのような内容で、いくら支払ったか」を記録した「支払調書」を作成し、税務署に提出する義務があります。

税務署はこの支払調書を通じて、企業側からの支出、つまり個人側から見れば所得を把握することが可能です。

個人からの確定申告の内容と、企業から提出された支払調書の内容に食い違いがあれば、無申告や所得の過少申告が疑われることになります。

このように、個人の申告がなくても、支払い元の情報から所得が把握され、無申告が発覚するケースは非常に多いです。

取引先への税務調査(反面調査)から判明する場合もある

自身が税務調査の対象になっていなくても、取引先の企業が税務調査を受けることで、自身の無申告が発覚することがあります。

これは「反面調査」と呼ばれるもので、税務署が調査対象の企業の取引が正しいかどうかを確認するために、その取引相手に対して行う調査です。

例えば、取引先の帳簿に自分への支払い記録が記載されているにもかかわらず、自分自身がその分の収入を申告していなければ、所得を隠していることが判明します。

税務調査が不安な場合は、無申告の人に税務調査は来る?調査対象になりやすい人の特徴を解説も参考になります。

このように、自分では予期しない形で無申告が明らかになる可能性もあります。

【要注意】所得20万円以下の副業でも住民税の申告は必須

「20万円以下なら申告不要」は住民税にはそのまま当てはまりません

給与所得者の副業所得が20万円以下なら所得税の確定申告は不要な場合がありますが、住民税は別途申告が必要です。ここを誤解すると、意図せず住民税の申告漏れになる可能性があります。

会社員などの給与所得者が行う副業による所得は、雑所得などに分類されます。

この副業所得に関して、「年間20万円以下なら申告は不要」という話を耳にすることがありますが、このルールは所得税に限ったものです。

住民税にはこの規定が適用されないため、たとえ副業の所得が20万円以下であっても、原則として住民税の申告は別途必要になります。

この違いを正しく理解していないと、意図せず住民税の申告漏れにつながるため注意が必要です。

「20万円以下なら申告不要」は所得税だけのルール

給与を1か所から受けていて年末調整が済んでいる会社員の場合、給与以外の所得(副業による雑所得など)の合計額が年間20万円以下であれば、所得税の確定申告は不要とされています。

しかし、この「20万円ルール」は国税である所得税にのみ適用される特例です。

地方税である住民税にはこの特例が存在しないため、所得金額がいくらであっても、1円でも所得があれば原則として市区町村へ申告する義務があります。

多くの人が誤解しやすい点であり、確定申告が不要でも住民税の申告は必要であることを覚えておくことが重要です。

住民税の申告を怠ると副業が会社にバレる可能性がある

副業が会社に知られる原因の一つに、住民税の納付方法があります。

住民税の納付方法には、会社が給与から天引きして納める「特別徴収」と、個人が自分で納付する「普通徴収」の2種類があります。

住民税の申告をする際、副業分の住民税を普通徴収に切り替える手続きをしないと、本業の給与と副業の所得を合算した額で住民税が計算され、その全額が会社の給与から天引きされます。

すると、他の社員よりも住民税額が不自然に高くなるため、会社の経理担当者に副業の存在を気づかれる可能性が高まります。

住民税の申告漏れに気づいたら?今すぐできる対処法

申告漏れに気づいたらやること

- 過去の収入・控除資料を整理する

- 市区町村の住民税申告書を準備する

- 必要に応じて所得税の期限後申告も確認する

- 税務署や役所から指摘される前に自主的に申告する

住民税の申告をしていないことに気づいた場合、放置しておくのは最善の策ではありません。

ペナルティが大きくなる前に、できるだけ早く正しい手続きを行うことが重要です。

税務署や市区町村から指摘を受ける前に、自ら行動を起こすことで、課される加算税を軽減できる可能性があります。

ここでは、申告漏れに気づいたときに取るべき具体的な対処法について解説します。

不安を感じている場合でも、適切な手順を踏めば問題を解決することが可能です。

過去の分も遡って申告できる「期限後申告」を自主的に行う

住民税の申告期限を過ぎてしまった場合でも、期限後申告として過去の所得を申告することが可能です。

住民税の時効は原則として5年であるため、最大で過去5年分まで遡って申告と納税を行う必要があります。

最も重要なのは、税務署や市区町村から指摘や調査の通知を受ける前に、自主的に申告を行うことです。

自主的に期限後申告をすれば、無申告加算税の税率が15%から5%へと大幅に軽減されます。

申告漏れに気づいた時点で、一日でも早く行動することが金銭的な負担を軽くする鍵となります。

住民税の期限後申告に必要な書類の一覧

住民税の期限後申告を行う際には、いくつかの書類を準備する必要があります。

まず、申告の主体となる「住民税申告書」が必要です。

この書類は市区町村の役所の窓口や、自治体のウェブサイトからダウンロードして入手できます。

加えて、申告者の本人確認書類として、マイナンバーカードまたは通知カードと運転免許証などの身分証明書が求められます。

さらに、所得額を証明するための書類として、給与所得の源泉徴収票や報酬の支払調書などが必要です。

その他、生命保険料控除や医療費控除などの所得控除を受ける場合は、それぞれを証明する書類(控除証明書や領収書など)も忘れずに揃えましょう。

申告手続きの具体的な流れと書類の提出先

住民税の期限後申告の手続きは、まず必要書類をすべて揃えるところから始まります。

次に、市区町村のウェブサイトや窓口で入手した住民税申告書に、収入や所得、控除額などを正確に記入して作成します。

申告書が完成したら、準備した添付書類とともに、その年の1月1日時点で住所があった市区町村の役所へ提出します。

提出方法は、窓口へ直接持参する方法と、郵送で提出する方法があります。

提出先は税務署ではなく、あくまで市区町村の役所である点に注意が必要です。

申告後、市区町村から納付書が送られてくるので、それに従って納税を済ませれば手続きは完了です。

住民税 無申告に関するよくある質問

住民税の無申告に関して、多くの人が抱く疑問について解説します。収入がない場合の申告の必要性や、過去に遡って住民税の支払いが必要となるケース、および関連するペナルティについて、一般的な情報を提供します。

収入が全くない場合でも住民税の申告は必要ですか?

原則として申告が必要です。

収入が0円でも申告をしないと、自治体は所得状況を把握できません。

その結果、所得が0円であることを証明する非課税証明書が発行できず、国民健康保険料の軽減措置や各種給付金の申請といった行政サービスを適切に受けられない可能性があります。

無収入であっても申告することで、非課税であることを公的に確定させることができます。

何年分さかのぼって住民税を支払う必要がありますか?

地方税法における住民税の時効は、原則として5年です。

そのため、税務署や市区町村から指摘された場合、最大で過去5年分の住民税を遡って支払う必要があります。

ただし、意図的な所得隠しなど悪質なケースと判断された場合は、時効が7年に延長されることもあります。

申告漏れに気づいたら、早めに手続きを行うことが重要です。

ペナルティを軽くする方法はありますか?

ペナルティを軽減する最も有効な方法は、市区町村から指摘される前に、自主的に「期限後申告」を行うことです。

税務調査の事前通知を受ける前に自ら申告すれば、無申告加算税の税率が本来の15%(または20%)から5%に軽減されます。

延滞金については納付が遅れるほど増えるため、一日でも早く申告・納税することが負担を最小限に抑えることにつながります。

まとめ

この記事のまとめ

- 確定申告をしていない場合、住民税の申告も漏れている可能性がある

- 副業所得が20万円以下でも、住民税申告は必要になる場合がある

- 住民税の無申告は追徴課税・差し押さえ・所得証明書の発行不可につながる可能性がある

- 申告漏れに気づいたら、税務署や役所から指摘される前に自主的に期限後申告を行うことが重要

住民税の申告義務を怠ると、延滞金や無申告加算税といった追徴課税が発生するだけでなく、財産の差し押さえや、行政サービスの利用制限など、多岐にわたるリスクが生じます。

特に、所得税の確定申告が不要な「20万円以下の副業所得」がある場合でも、住民税の申告は別途必要となるため注意が必要です。

もし申告漏れに気づいた場合は、速やかに自主的な期限後申告を行うことが最善の対応策です。

早期に行動することで、ペナルティを最小限に抑え、問題を解決することが可能です。

住民税の無申告・期限後申告に関するおすすめ記事

確定申告をしていない年がある場合、住民税の申告漏れや所得証明書の発行、国民健康保険料にも影響する可能性があります。過去の収入・控除資料を整理し、税務署や役所から指摘される前に早めの申告を進めましょう。

無料相談はこちら

この記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません 確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方

確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方 確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方

確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方 確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類