050-1743-2460

050-1743-2460青色申告なのに期限後申告になったらどうなる?65万円控除・取消リスクを解説

目次

青色申告なのに期限後申告になったらどうなる?65万円控除・取消リスクを解説

青色申告のメリットを受けるためには、定められた期限内に確定申告を完了させる必要があります。

万が一、申告が期限に遅れてしまうと、税制上の特典が受けられなくなるだけでなく、追加の税金が課されるといったペナルティが発生します。

この記事では、青色申告の期限後申告が及ぼす影響、特に65万円控除や承認取消のリスク、そして具体的な対処法について解説します。

この記事でわかること

- 青色申告で期限後申告になった場合の主な影響

- 65万円控除が10万円に減額される理由

- 無申告加算税・延滞税などのペナルティ

- 個人と法人で異なる青色申告取消リスク

- 期限に遅れた場合の具体的な対処法

【最初に確認】期限後申告の影響は個人と法人で大きく異なる

まず確認すべきポイント

- 個人は1回の期限後申告で直ちに青色取消とは限らない

- 法人は2期連続の期限後申告で取消リスクが高い

- どちらも65万円控除や加算税への影響は避けにくい

青色申告の期限後申告による影響は、個人事業主と法人で異なります。

特に重要なのが「青色申告の承認取消」の条件です。

個人の場合、一度の期限後申告で直ちに承認が取り消されることはありません。

しかし、法人の場合は2期連続で期限後申告を行うと、青色申告の承認が取り消されてしまうため、より厳しい対応が求められます。

法人の無申告リスクについては、法人が無申告だとどうなる?代表者が知っておくべき罰則・青色取消・税務調査も参考になります。

自身の状況に合わせてリスクを正確に把握することが重要です。

期限後申告で発生する4つの金銭的ペナルティ

期限後申告は「控除減額+追加税金」に注意

青色申告でも期限後申告になると、65万円控除が10万円に減る可能性があります。さらに、無申告加算税や延滞税が発生するため、早めの申告・納付が重要です。

青色申告を期限後に行った場合、本来受けられるはずだった税制上の優遇が制限されるだけでなく、複数のペナルティが課せられます。

代表的なものとして、青色申告特別控除額の減額、無申告加算税や延滞税といった追徴課税が挙げられます。

これらのペナルティは金銭的な負担に直結するため、どのような不利益が生じるのかを事前に理解しておく必要があります。

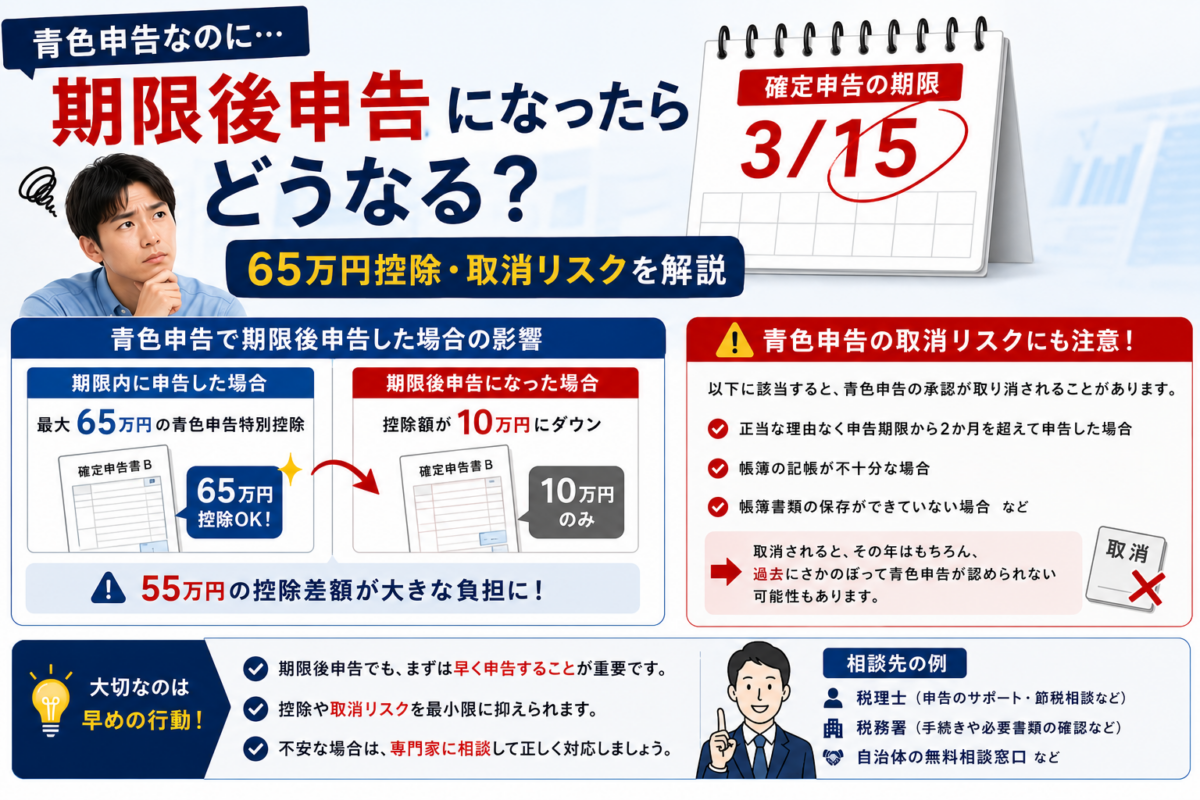

①青色申告特別控除が最大65万円から10万円へ減額される

期限後申告になると、青色申告の最大のメリットである青色申告特別控除の額が大幅に減額されます。

通常、e-Taxによる申告または電子帳簿保存を行うことで適用される最大65万円(それ以外の方法では55万円)の特別控除が、期限を過ぎた場合は一律で10万円まで引き下げられます。

この控除額の差は所得税や住民税の計算に大きく影響し、納税額の増加に直結します。

②無申告加算税が課される|自主申告で税率の軽減あり

法定申告期限までに申告をしなかった場合、原則として無申告加算税が課されます。無申告加算税の税率は、令和6年1月1日以後に法定申告期限が到来するものについては、納付すべき所得税額のうち50万円までの部分には15%、50万円を超え300万円までの部分には20%、300万円を超える部分には30%が適用されます。

ただし、税務署の調査を受ける前に自主的に期限後申告を行えば、税率が5%に軽減されます。

ペナルティを最小限に抑えるためにも、気づいた時点での迅速な申告が不可欠です。

③延滞税が課される|納付日までの日数に応じて加算

延滞税は、法定納期限までに税金を納付しなかった場合に課される、利息に相当する性質の税金です。

法定納期限の翌日から実際に税金を納付した日までの日数に応じて、自動的に計算されます。

税率は年によって変動し、納期限から2ヶ月を経過するかどうかで税率が変わるため、納付が遅れるほど負担は大きくなります。

期限後申告を行う場合は、申告と同時に納税も速やかに行う必要があります。

④赤字の繰戻し還付が受けられなくなる

青色申告を行っている法人は、事業年度に生じた赤字(欠損金)を前期の黒字と相殺し、前期に納付した法人税の一部の還付を受けられる「欠損金の繰戻し還付」制度を利用できます。

しかし、この制度は期限内に申告することが適用要件となっているため、期限後申告となった事業年度については、繰戻し還付の請求ができなくなります。

資金繰りに影響を与える可能性もあるため注意が必要です。

【重要】青色申告の承認が取り消される条件

個人と法人で取消リスクが異なります

個人は1回の期限後申告で即取消とは限りませんが、法人は2期連続の期限後申告で青色申告の承認が取り消される可能性があります。法人は特に期限管理が重要です。

期限後申告で最も懸念されるのが、青色申告の承認そのものの「取り消し」です。

青色申告の資格を失うと、赤字の繰越控除など多くのメリットが受けられなくなり、経営に大きな影響を及ぼします。

承認が取消となる条件は個人と法人で明確に異なるため、それぞれの規定を正しく理解しておくことが極めて重要です。

個人の場合:1回の期限後申告では承認は取り消されない

個人事業主の場合、確定申告が期限後になったとしても、それをもって直ちに青色申告の承認が取り消されることはありません。

ただし、2年連続で申告が期限後になると取り消しの対象となる可能性があるため、注意が必要です。

一度の遅れで即座に資格を失うわけではありませんが、期限内申告を継続することが原則です。

法人の場合:2期連続の期限後申告で承認が取り消される

法人の場合、個人よりも厳しい条件が設けられています。

2事業年度連続して申告期限内に申告書の提出がなかった場合、青色申告の承認が取り消されます。

つまり、一度の期限後申告は許容されますが、翌事業年度も続けて期限後申告となると、その翌事業年度から青色申告の資格を失います。

2年連続の遅れは許されないと認識しておく必要があります。

期限に遅れてしまった場合の具体的な対処法と流れ

期限後申告になったらやること

- 売上・経費・控除資料をすぐに集める

- 1日でも早く申告書を提出する

- 本税をできるだけ早く納付する

- やむを得ない理由がある場合は期限延長を相談する

青色申告の期限に遅れてしまった場合、ペナルティを最小限に抑えるためには迅速な行動が求められます。

放置すると延滞税が増え続けるだけでなく、無申告加算税の税率も高くなる可能性があります。

期限内申告が原則ですが、万が一遅れてしまった際に取るべき具体的なステップを理解し、冷静に対処することが大切です。

STEP1:必要書類を揃えて1日でも早く申告・納税する

期限を過ぎてしまったことに気づいたら、直ちに確定申告の準備を進め、1日でも早く申告書を税務署に提出し、納税を済ませることが最優先です。

税務署から指摘を受ける前に自主的に申告することで、無申告加算税の税率が軽減されます。

期限後申告の具体的な進め方については、無申告の確定申告|やり方をわかりやすく解説も参考になります。

また、延滞税の計算も納税が完了した日までで止まるため、迅速な対応が金銭的負担を軽くします。

STEP2:災害や病気など正当な理由があれば期限延長を申請する

災害、交通・通信の途絶、病気など、やむを得ない理由によって期限内に申告・納付ができない場合は、その理由がやんだ日から2ヶ月以内に「災害による申告、納付等の期限延長申請書」を提出することで、申告期限の延長が認められることがあります。

正当な理由がある場合は、諦めずに所轄の税務署に相談し、所定の手続きを行いましょう。

青色申告の承認が取り消された場合の再申請手続き

取消後はすぐに元へ戻せるわけではありません

青色申告の承認が取り消されると、自動的には復活しません。再度、青色申告承認申請書を提出する必要があり、一定期間は再申請できない場合があります。

法人で2期連続の期限後申告などにより青色申告の承認が取り消された場合、自動的に資格が復活することはありません。

再び青色申告のメリットを受けるためには、改めて「青色申告承認申請書」を税務署に提出し、再承認を得る必要があります。

ただし、再申請には一定の制限期間が設けられています。

取り消し通知の翌事業年度から1年間は再申請ができない

青色申告の承認を取り消された場合、すぐに再申請ができるわけではありません。

法律上、取り消しの通知を受けた日から1年以内は、青色申告承認申請書を提出しても却下されます。

実務上は、取り消しの対象となった事業年度の翌事業年度については再申請ができないため、少なくとも1年間は白色申告で事業を行うことになります。

青色申告 期限後申告に関するよくある質問

ここでは、青色申告の期限後申告に関して、特に疑問に思われることが多い質問とその回答をまとめました。

期限後申告でも青色申告のメリットである「赤字の3年間繰越」は使えますか?

純損失の繰越控除(赤字の繰越)は、原則として、損失が生じた年分の確定申告書を提出している場合に適用可能です。その後の年も連続して確定申告書を提出する必要があります。期限後申告については、税務署からの決定を予知していない自主的な修正申告であれば適用できる可能性もありますが、期限後申告が時効期間経過後には認められない場合があるため、一概に適用可能とは言えません。

この制度では、発生した赤字を翌年以降3年間にわたって黒字と相殺できる可能性があります。

期限後申告が銀行融資や信用情報に与える影響はありますか?

期限後申告が信用情報機関に登録されることはありません。

しかし、銀行融資の審査では、納税証明書や確定申告書の控えの提出を求められるのが一般的です。

その際、申告書の受付印が期限を過ぎていると、財務管理能力やコンプライアンス意識を疑問視され、審査で不利に働く可能性があります。

無申告と融資の関係については、無申告だと融資は受けられない?日本政策金融公庫・銀行融資への影響も参考になります。

白色申告から青色申告に切り替える初年度の申告が遅れた場合はどうなりますか?

事前に青色申告承認申請書を提出していても、その初年度の確定申告が期限後になると、その年度は青色申告の適用が認められません。

結果として、その年度は白色申告として扱われ、青色申告特別控除などの特典は一切受けられなくなります。

翌年度から期限内に申告すれば青色申告が適用されます。

まとめ

この記事のまとめ

- 青色申告でも期限後申告になると65万円控除は使えず、10万円控除になる可能性が高い

- 無申告加算税や延滞税が発生し、納税額が増える可能性がある

- 個人は1回で即取消とは限らないが、法人は2期連続で取消リスクが高い

- 期限を過ぎたら、1日でも早く申告・納税することが重要

青色申告の期限後申告は、最大65万円の特別控除が10万円に減額されるほか、無申告加算税や延滞税といった金銭的なペナルティを招きます。

特に法人の場合、2期連続の期限後申告で青色申告の承認が取り消されるという厳しい規定があります。

個人の場合は1回で取り消されることはありませんが、いずれにせよペナルティは発生します。

期限を過ぎてしまった場合は、1日でも早く申告と納税を行うことが、損失を最小限に抑えるための最善策です。

青色申告・期限後申告に関するおすすめ記事

青色申告の期限後申告は、65万円控除の減額や無申告加算税・延滞税の発生につながる可能性があります。期限を過ぎてしまった場合は、売上・経費・控除資料を整理し、1日でも早く申告と納税を進めましょう。

無料相談はこちら

この記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません 確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方

確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方 確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方

確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方 確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類