050-1743-2460

050-1743-2460確定申告を忘れたらいつまでに出せばいい?期限後申告の流れを解説

目次

確定申告を忘れたらいつまでに出せばいい?期限後申告の流れを解説

確定申告を忘れた場合でも、後から申告することが可能です。

気づいた時点で期限後申告という手続きを行えば、申告義務を果たせます。

申告を忘れていた場合、本来納めるべき税金に加えてペナルティが課される可能性があります。

しかし、税務署から指摘される前に自主的に申告することで、そのペナルティが軽減される場合があります。

忘れたとき、まずは落ち着いて申告の準備を進めることが重要です。

この記事では、確定申告を忘れた場合の具体的なやり方や注意点を解説します。

この記事でわかること

- 確定申告を忘れた場合に起こるペナルティ

- 無申告が税務署に発覚する主な理由

- 期限後申告の具体的な進め方

- 還付申告なら5年以内にできるケース

- 申告忘れに気づいたときの対応方法

確定申告を忘れた場合に課される3つのペナルティ

放置すると負担が増える可能性があります

確定申告を忘れた場合、本税だけでなく無申告加算税や延滞税が発生する可能性があります。青色申告の場合は、控除額にも影響するため注意が必要です。

確定申告の期限を過ぎてしまうと、本来の納税額に加えてペナルティとしての税金が課されます。

主なペナルティは「無申告加算税」「延滞税」の2つです。

これらは、申告・納税が遅れたことに対する罰則として機能します。

さらに、青色申告を行っている個人事業主の場合は、特定の条件下で青色申告特別控除が受けられなくなるというデメリットも生じます。

これらのペナルティは納税者の負担を増やすため、申告忘れに気づいたら迅速に対応することが求められます。

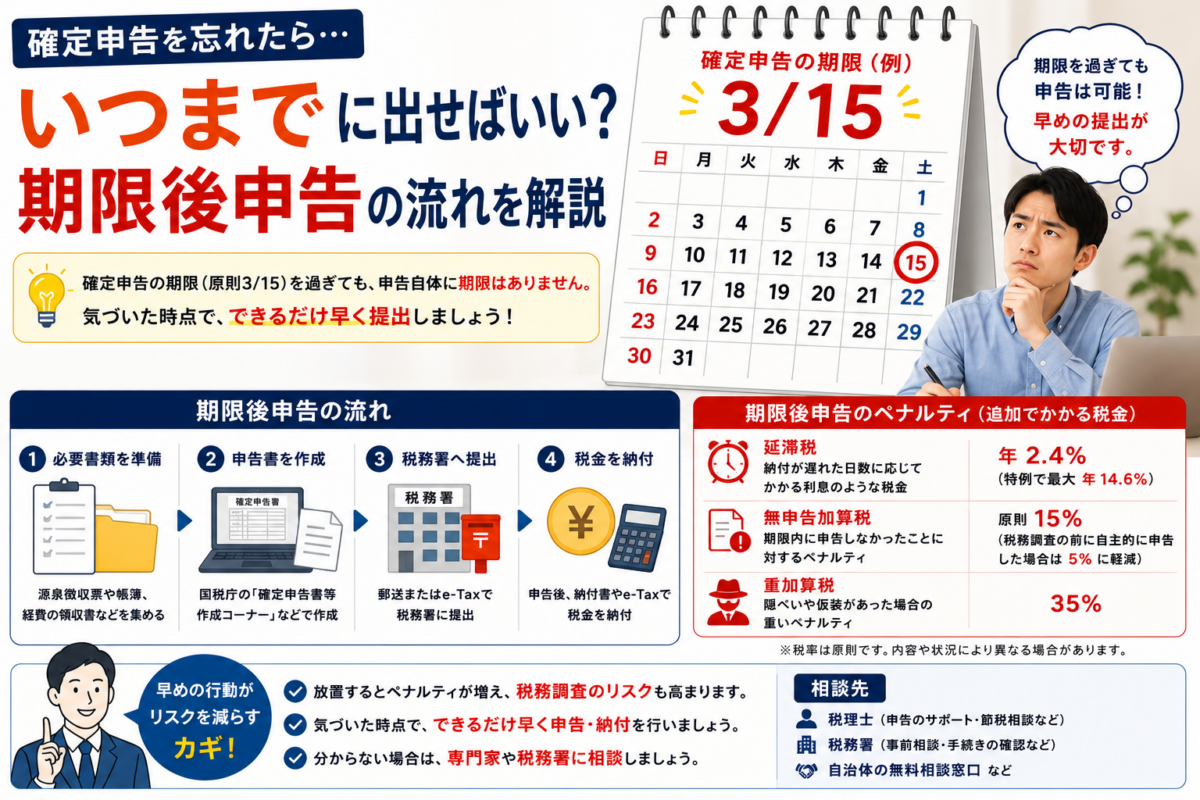

本来の税額に上乗せされる「無申告加算税」

無申告加算税は、法定申告期限内に申告をしなかった場合に課されるペナルティです。

原則として、納付すべき所得税や消費税の税額に対して、50万円までの部分は15%、50万円を超え300万円までの部分は20%、300万円を超える部分は30%の税率が適用されます。

ただし、税務署の調査を受ける前に自主的に期限後申告をした場合は、この税率が5%に軽減されます。

いくらになるかは本来の納税額と申告のタイミングによって変動するため、1日でも早く申告することが重要です。

納付が遅れた日数分だけ加算される「延滞税」

延滞税は、法定納期限の翌日から実際に税金を納付する日までの日数に応じて課される、利息に相当するペナルティです。

税率は年によって変動しますが、納期限の翌日から2ヶ月を経過する日までは比較的低く、それを過ぎると高くなります。

期限後申告を行った場合、申告書の提出日が納付期限となるため、申告と同時に納税を済ませないと延滞税が発生します。

納税が遅れるほど延滞税の額は増え続けるため、速やかな納付が求められます。

青色申告の65万円特別控除が受けられなくなる可能性

個人事業主が青色申告を行っている場合、期限内に申告することで最大65万円の特別控除を受けられます。

しかし、申告期限を過ぎてしまうと、この65万円または55万円の特別控除は適用されず、控除額が最大10万円まで引き下げられます。

e-Taxによる申告または優良な電子帳簿保存を行っていることが65万円控除の要件ですが、期限後申告ではこの要件を満たせません。

控除額が減ると課税所得が増え、結果的に所得税や住民税の負担が増加します。

事業の経費管理だけでなく、期限内の申告が節税において重要です。

確定申告の無申告はなぜ税務署に発覚するのか

税務署に把握されやすい主なきっかけ

- 支払調書やマイナンバー情報

- 取引先への税務調査

- 銀行口座の入出金履歴

- 継続的な副業収入や事業収入

「申告しなくてもバレないのでは」と考えるかもしれませんが、税務署はさまざまな方法で個人の所得を把握しています。

無申告の状態が続くと、ある日突然、税務署からお尋ねの通知が届く可能性があります。

未申告を放置することは、後々より大きなペナルティにつながるリスクを抱えることになります。

税務署は法定調書や取引履歴など、多様な情報網を持っているため、無申告が発覚する可能性は非常に高いといえます。

無申告がバレる理由については、個人事業主の無申告はなぜバレる?税金のペナルティと期限後申告のやり方でも詳しく解説しています。

支払調書やマイナンバーから収入が把握される

企業がフリーランスや個人事業主に報酬を支払った際、「支払調書」を作成して税務署に提出する義務があります。

この支払調書には、誰に、いくら支払ったかが記載されているため、税務署は個人の収入を把握できます。

また、マイナンバー制度の導入により、個人の所得情報とマイナンバーカードが紐づけられ、行政機関はより正確に所得を把握しやすくなっています。

これらの情報から申告漏れが判明するケースは少なくありません。

取引先への税務調査をきっかけに発覚するケース

自分自身に税務調査が入らなくても、取引先の法人や会社に税務調査が行われた際に、無申告が発覚することがあります。

税務調査では、取引先の経費の支払い状況が細かくチェックされます。

その過程で、あなたへの支払い記録が見つかり、それに対応する申告が確認できない場合、税務署はあなたの無申告を把握します。

このように、間接的な調査から申告漏れが判明するケースも一般的です。

銀行口座の入出金履歴から判明することもある

税務署は法律に基づき、調査対象者の銀行口座の入出金履歴を照会する権限を持っています。

定期的に大きな入金があるにもかかわらず申告がない場合、無申告を疑われるきっかけとなります。

銀行口座が税務調査でどこまで確認されるかについては、無申告で銀行口座はどこまで見られる?税務調査と預金調査のポイントも参考になります。

これは副業の収入や、メルカリなどでの継続的な売上、家賃収入、太陽光発電の売電収入なども対象です。

また、株や暗号資産の取引で得た利益、保険金や配当金も申告が必要な所得であり、損益通算や配当控除の適用有無にかかわらず、所得の実態は口座履歴から判明する可能性があります。

【今からでも間に合う】期限後に確定申告をする方法

期限後申告でやること

- 申告漏れに気づいた時点ですぐに動く

- 必要な売上・経費・控除資料を集める

- 過去分がある場合は年ごとに整理する

- 税務調査の通知前に自主的に申告する

確定申告の期限を過ぎてしまった場合でも、諦める必要はありません。

気づいた時点ですぐに「期限後申告」として手続きを行えば、申告義務を果たすことができます。

いつまでという具体的な締め切りはありませんが、1日でも早く申告するほどペナルティを軽くできます。

申告は、税務署の窓口への持参や郵送のほか、ネットを利用したe-Tax(イータックス)でも可能です。

e-Taxを利用するには、事前に利用者識別番号の取得が必要です。

気づいた時点ですぐに「期限後申告」を提出する

確定申告を忘れていたことに気づいたら、まず行うべきことは、1日でも早く「期限後申告」の書類を作成し、管轄の税務署に提出することです。

個人の判断で申告内容に不安がある場合や、手続きが複雑で分からない場合は、税理士に相談するのも一つの方法です。

専門家に依頼すれば、正確な申告書を迅速に作成できます。

国税庁のウェブサイトにも手引きが掲載されていますが、まずは行動を起こすことが重要であり、税務署に電話で連絡し、状況を相談することもできます。

税務調査の通知が来る前に自主的に申告すれば罰則が軽減される

期限後申告を自主的に行う最大のメリットは、ペナルティが軽減される点にあります。

特に無申告加算税は、税務署から調査の通知が届く前に自ら申告すれば、税率が原則の15%または20%から5%へと大幅に軽減されます。

確定申告を忘れていた事実に気づきながら放置し、税務署からの指摘で申告するのと、自主的に申告するのとでは、最終的な納税額に大きな差が生まれる可能性があります。

税務調査前に対応するメリットについては、無申告の人に税務調査は来る?調査対象になりやすい人の特徴を解説も参考になります。

速やかな行動が金銭的な負担を軽くします。

5年前までさかのぼって過去分の申告が可能

確定申告は、過去5年分まで遡って申告が可能です。例えば、1年前や2年前、3年前の申告を忘れていた場合でも、それぞれの年分について申告書を作成し、提出することができます。令和3年分や令和2年分といった過去の申告忘れも対象となります。

申告が必要であるにもかかわらず申告していなかった場合は「期限後申告」となり、延滞税などのペナルティが発生する可能性がありますが、自主的に早く申告するほどペナルティを軽減できます。

なお、税務署の調査によって悪質な所得隠しと判断された場合は、最大7年まで遡って調査される可能性があります。

期限後申告の具体的な手順と必要書類

期限後申告の手順は、通常の確定申告と基本的に同じです。

まず、申告する年分の確定申告書や収支内訳書などの必要書類を作成します。

準備するものは、収入を証明する書類(支払調書や源泉徴収票など)、各種控除の証明書(生命保険料控除証明書など)、経費の領収書、マイナンバーがわかる本人確認書類です。

作成した申告書と添付書類を税務署に提出します。

提出する際は、必ず控えをとり、受付印を押してもらうか、郵送の場合は返信用封筒を同封して控えを返送してもらい、大切に保存してください。

払い過ぎた税金を取り戻せる「還付申告」のケース

還付申告はペナルティがないケースがあります

- 医療費控除や住宅ローン控除などで税金が戻る場合がある

- 対象年の翌年1月1日から5年間手続きできる

- 納税が必要な期限後申告とは性質が異なる

確定申告は税金を納めるためだけの手続きではありません。

源泉徴収などで税金を払い過ぎていた場合に、その差額を返してもらう「還付申告」という目的もあります。

会社員などで通常は確定申告が不要な人でも、特定の条件に該当すれば還付金を受け取れる可能性があります。

この還付申告は、納税のための申告とは異なり、いくつか有利な点があります。

医療費控除や住宅ローン控除は5年以内なら請求できる

還付申告の代表例が、医療費控除や住宅ローン控除です。

年間の医療費が一定額を超えた場合や、新築の家を購入するなどして住宅ローンを組んだ1年目は、確定申告をすることで所得税の還付を受けられます。

これらの還付申告は、対象となる年の翌年1月1日から5年間提出することが可能です。

つまり、過去5年以内に申告し忘れていた医療費控除やローン控除があれば、今からでも手続きをして還付金を受け取ることができます。

還付申告の場合は期限を過ぎてもペナルティはなし

還付申告は、納税のための申告(期限後申告)とは異なり、原則として提出期限を過ぎても加算税や延滞税といったペナルティは課されません。これは、これらの税が納めるべき税金がある場合に適用されるためです。そのため、サラリーマンや会社員、アルバイト、派遣社員といった給与所得者で、年末調整では適用できない控除(医療費控除など)を忘れていた場合でも、申告期限から5年以内であれば申告が可能です。

ただし、青色申告特別控除など、一部の特例を適用する場合は、還付申告であっても法定申告期限までに提出する必要があります。

転職時の年末調整漏れや、退職金を受け取った年で申告が必要だったが無職になった場合なども対象となり得ます。

確定申告 忘れたに関するよくある質問

確定申告を忘れた場合、多くの人が同じような疑問を抱えます。

例えば、会社員で年末調整を済ませていても副業収入の申告が必要なケースや、申告が遅れた場合の具体的な手続きについてなど、さまざまな質問が寄せられます。

ここでは、特に多くの方が疑問に思う点について解説します。

確定申告を忘れて1年過ぎてしまったらどうすればいいですか?

1年過ぎた場合でも、気づいた時点ですぐに「期限後申告」を行ってください。

申告義務がなくなることはなく、放置すると延滞税が増え続けるほか、税務署の調査で発覚すればより重い無申告加算税が課されるリスクがあります。

翌年、来年の申告を待つのではなく、忘れていた令和6年分など、過去の分を速やかに申告することが最善の対策です。

収入が少なくても無申告はバレますか?

はい、収入が少なくても無申告が発覚する可能性は十分にあります。

税務署は支払調書などで個人の収入を把握しており、少額であっても申告漏れを指摘されることがあります。

年金受給者の方や所得が非課税の範囲内であれば申告不要なケースもありますが、所得があるにもかかわらず申告しないのは危険です。

判断に迷う場合は、自己判断せず税務署や税理士に相談することをおすすめします。

ペナルティの税金はいつまでに支払う必要がありますか?

期限後申告によって発生した本税とペナルティ(無申告加算税など)は、原則として期限後申告書を提出した日が納期限となります。

つまり、申告と同時に納税する必要があります。

延滞税は、法定納期限の翌日から完納する日までの日数に応じて計算されるため、支払いが遅れるほど金額が増え続けます。

資金の準備も早めに行い、申告後すぐに納付できるようにしておくことが重要です。

まとめ

この記事のまとめ

- 確定申告を忘れても、気づいた時点で期限後申告ができる

- 放置すると無申告加算税や延滞税の負担が増える可能性がある

- 税務署から指摘される前に自主的に申告することが重要

- 還付申告なら5年以内に手続きできるケースもある

確定申告を忘れた場合は、1日でも早く自主的に「期限後申告」を行うことが最善の解決策です。

放置すると延滞税が増え続け、税務調査で発覚した場合にはより重いペナルティが課される可能性があります。

ふるさと納税のワンストップ特例を申請していても、確定申告が必要な場合はワンストップ特例が無効になるため、寄付金控除を改めて申告し直す必要があります。

また、確定申告の内容は住民税や国民健康保険料にも影響します。

iDeCoなどの社会保険料控除や、生命保険料控除、地震保険料控除、配偶者控除、配偶者特別控除といった各種控除を正しく適用し、予定納税や定額減税も考慮した上で、正確な申告と納税を心掛けてください。

確定申告忘れ・期限後申告に関するおすすめ記事

確定申告を忘れた場合でも、気づいた時点で期限後申告を行えば対応できます。税務署から指摘される前に、売上・経費・控除資料を整理し、早めに申告手続きを進めましょう。

無料相談はこちら

この記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません 確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方

確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方 確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方

確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方 確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類