050-1743-2460

050-1743-2460【実録】副業の売上を申告していなかった会社員が税務署から連絡を受けたケース

目次

【実録】副業の売上を申告していなかった会社員が税務署から連絡を受けたケース

副業による収入があるにもかかわらず、確定申告をしないままでいると、ある日突然税務署から連絡が来る可能性があります。

軽い気持ちで始めた副業が、無申告によってバレた場合、多額の追徴課税や社会的な信用の失墜につながることも少なくありません。

この記事では、副業の無申告がバレた実例やそのきっかけ、課されるペナルティ、そして今からでも間に合う具体的な対処法について解説します。

この記事でわかること

- 副業の無申告が発覚した実例

- 税務署が副業収入を把握するきっかけ

- 無申告で課されるペナルティ

- 副業が本業の会社にバレる可能性

- 今から無申告状態を解消する方法

【実例で解説】副業の無申告が発覚した人の悲惨な末路

例えば、ある会社員は数年間にわたりアフィリエイト収入を申告していませんでした。

しかし、取引先であるASP(アフィリエイト・サービス・プロバイダ)への税務調査がきっかけで、未申告の所得が発覚。

結果的に、本来納めるべき税金に加え、無申告加算税や延滞税を含めた数百万円の追徴課税を命じられました。

貯蓄のほとんどを失い、本業の会社にも知られる事態となり、信用を大きく損なうことになったのです。

税務署はこうして見つける!副業の無申告がバレる5つのきっかけ

税務署は個人の所得を把握するために、多様な情報網を持っています。

「自分は大丈夫」という考えは通用しません。

ここでは、副業の無申告が発覚する主な5つのきっかけを紹介します。

これらのルートを通じて、税務署は個人の収入情報を収集し、申告内容と照合しています。

きっかけ1:取引先が提出する「支払調書」による発覚

企業がフリーランスや個人事業主に報酬を支払う際、「支払調書」を税務署に提出する義務があります。

この書類には、誰に、どのような名目で、いくら支払ったかが詳細に記載されています。

税務署はこの支払調書と個人の確定申告の内容を照合できるため、申告漏れがあれば容易に把握することが可能です。

特に、年間5万円を超える報酬は支払調書の対象となることが多く、発覚の主要な原因となっています。

きっかけ2:銀行口座の不審な入出金履歴の調査

税務調査の過程で、税務署は銀行に対して口座の取引履歴を照会する権限を持っています。

特定の口座に定期的、あるいは継続的に収入があるにもかかわらず、それに対応する申告が見られない場合、税務署は不審な入金として調査を開始します。

給与所得以外の継続的な入金は、副業収入と見なされる可能性が極めて高いです。

きっかけ3:メルカリやクラウドソーシングなどプラットフォームからの情報提供

メルカリやヤフオク!といったフリマアプリ、UberEats、クラウドワークスなどのプラットフォーム事業者も、税務署からの情報提供依頼に応じる義務があります。

税務署はこれらのプラットフォームに対し、特定の個人の売上データや取引履歴の開示を求めることができます。

そのため、「個人間の取引だからバレない」という考えは通用しません。

きっかけ4:SNSの投稿や知人からの密告

SNSでの「高額な商品を購入した」「海外旅行に行った」といった投稿が、収入状況を推測する手がかりになることがあります。

収入に見合わない華やかな生活ぶりが税務署の目に留まり、調査のきっかけとなるケースも存在します。

また、人間関係のトラブルなどから、知人や第三者が税務署に情報提供(密告)することも、無申告が発覚する一因です。

きっかけ5:国税庁による特定の業種への税務調査

国税庁は、申告漏れが多いと見なされる特定の業種に対して、重点的に税務調査を実施することがあります。

例えば、過去にはインターネット取引(アフィリエイト、ネット通販、コンテンツ販売など)やシェアリングエコノミー関連(民泊、カーシェアなど)が対象となりました。

このような強化調査の対象業種で副業を行っている場合、発覚のリスクはより高まります。

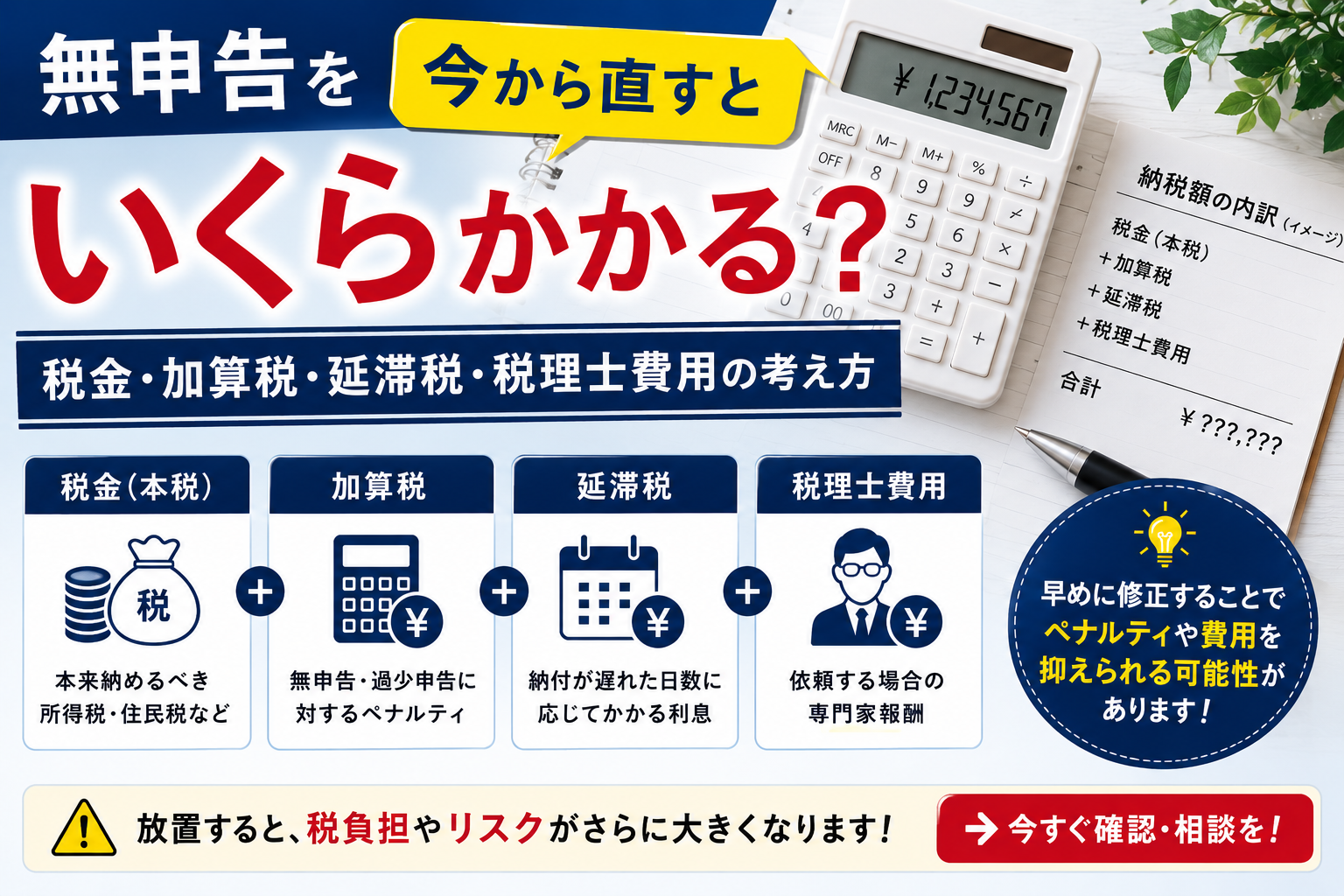

知らないと怖い!無申告で課される4種類のペナルティ(追徴課税)の詳細

副業の所得を申告しなかった場合、本来納めるべきだった税金だけでなく、ペナルティとして追加の税金(追徴課税)が課されます。

この追徴課税がいくらになるかは、状況の悪質性や発覚のタイミングによって異なります。

結果として、本来の納税額を大幅に上回る金額を支払うことになるケースも珍しくありません。

ペナルティ1:納付が遅れたことに対する利息「延滞税」

延滞税は、法定納期限までに税金を納付しなかった場合に課される、利息に相当する税金です。

納期限の翌日から完納する日までの日数に応じて自動的に計算されます。

税率は年によって変動しますが、納付が遅れるほど金額が増え続けるため、無申告の期間が長くなるほど負担は大きくなります。

ペナルティ2:申告しなかったことへの罰金「無申告加算税」

無申告加算税は、確定申告の義務があったにもかかわらず、期限内に申告しなかったことに対して課されるものです。令和6年1月1日以後に法定申告期限が到来する申告(令和5年分以降)については、税務署からの調査の事前通知後に期限後申告をした場合、税率は、本来納めるべき税額に対して50万円までの部分は10%、50万円を超え300万円までの部分は15%、300万円を超える部分は25%となります。ただし、税務調査の通知前に自主的に期限後申告をすれば、軽減税率として5%が適用されます。

ペナルティ3:意図的な所得隠しと判断された場合の「重加算税」

重加算税は、意図的に所得を隠したり、帳簿を改ざんしたりするなど、特に悪質なケースに適用される最も重いペナルティです。

無申告の場合、本来納めるべき税額の40%という非常に高い税率が課されます。

税務調査で悪質な隠蔽工作が発覚した場合に適用されることが多く、納税者に大きな経済的打撃を与えます。

ペナルティ4:過去に無申告を繰り返した場合の「再無申告加算税」

令和6年以降の法定申告期限のものから、過去5年以内に無申告加算税または重加算税を課されたことがある場合、さらに10%が加重される「再無申告加算税」が創設されました。

これは、繰り返し無申告を行う納税者に対して、より厳しい措置を取るための制度です。

常習的な無申告はペナルティがさらに重くなることを意味します。

副業の無申告が本業の会社にバレる可能性と起こりうること

税金の問題だけでなく、副業の無申告は本業の勤務先にも影響を及ぼす可能性があります。

会社に副業の事実を知られたくないと考えている人にとって、税務署からの指摘は大きなリスクとなります。

副業の無申告が会社にバレる仕組みについては、副業の無申告は会社にバレる!確定申告でバレない方法を解説でも詳しく解説しています。

ここでは、会社に副業が発覚する経緯と、それに伴う影響について解説します。

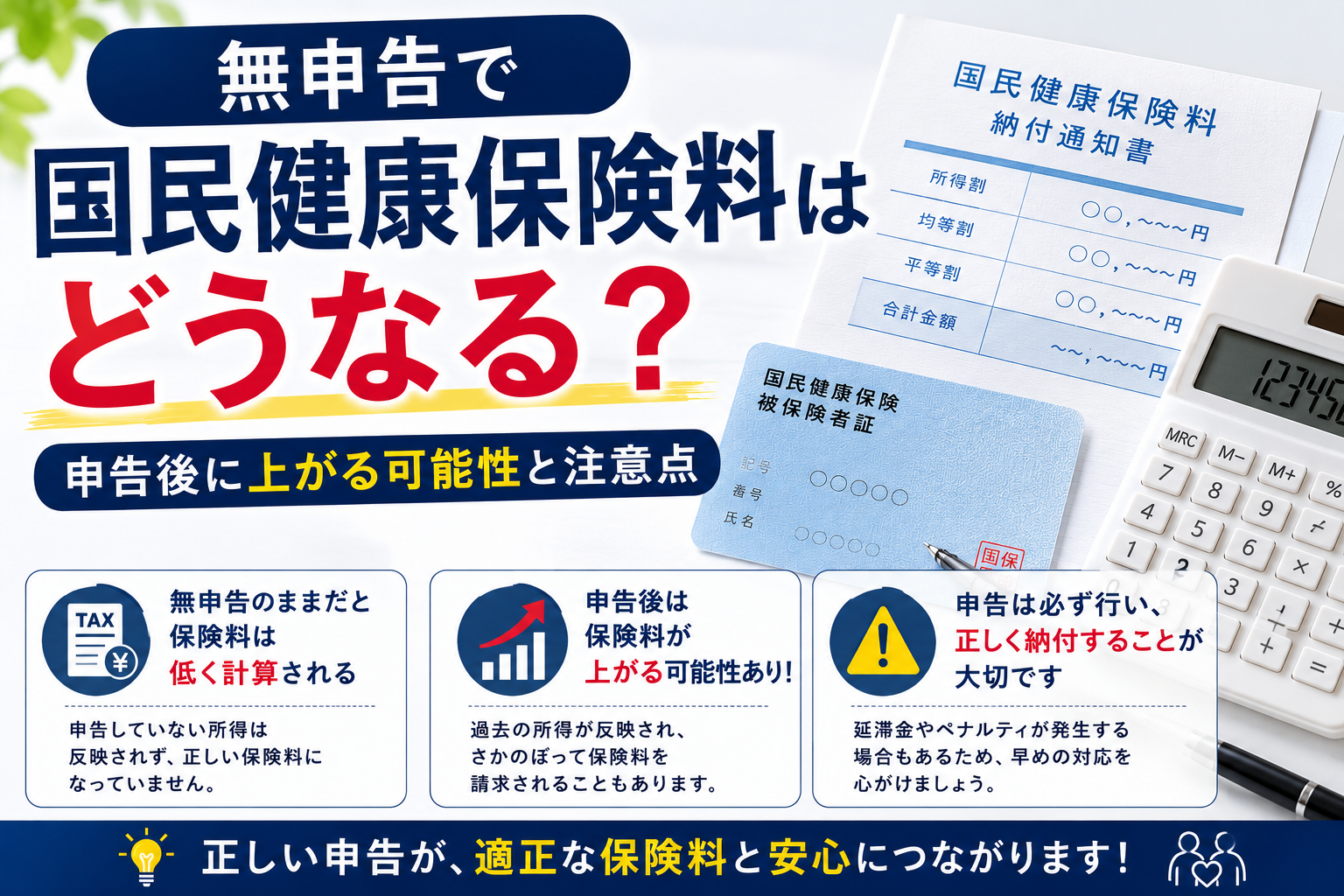

住民税の通知が会社に届き所得のズレから発覚するケース

会社員の住民税は、原則として給与から天引きされる「特別徴収」で納付されます。

副業所得を申告すると、その所得分も合算された住民税額が本業の会社に通知されます。

給与水準が同じ同僚と比べて住民税額が突出して高いと、経理担当者が不審に思い、副業の存在が発覚する可能性があります。

税務署からの問い合わせが会社に入りバレるリスク

税務調査の過程で、申告内容の確認や在籍確認のために、税務署の担当者が会社に連絡を入れることがあります。

直接的に「副業の件で」と伝えられることは稀ですが、税務署からの電話というだけで、会社側に何らかの疑念を抱かせる可能性があります。

この問い合わせがきっかけとなり、社内での立場が悪化するリスクも考えられます。

就業規則違反で懲戒処分の対象になる可能性

多くの企業では、就業規則で副業を禁止、または許可制としています。

無申告がきっかけで無許可の副業が会社に発覚した場合、就業規則違反と見なされる可能性があります。

その結果、けん責や減給、出勤停止といった懲戒処分を受けることもあり、最悪の場合、解雇につながるケースも否定できません。

まだ間に合う!無申告状態を今すぐ解消するための具体的な対処法

現在、無申告の状態にあるとしても、手遅れではありません。

税務署から指摘を受ける前に自主的に行動することで、ペナルティを最小限に抑え、問題を解決することが可能です。

ここでは、無申告状態を解消するための具体的な3つのステップを紹介します。

ステップ1:自主的に「期限後申告」を行いペナルティを最小限に抑える

最も重要なのは、税務調査の通知が来る前に、自主的に申告を行うことです。

これを「期限後申告」と呼びます。

期限後申告を自主的に行えば、無申告加算税の税率が15%(または20%)から5%へと大幅に軽減されます。

延滞税はかかりますが、最も重い重加算税の適用を避けられる可能性も高まります。

期限後申告の具体的な進め方については、無申告の確定申告|やり方をわかりやすく解説でも詳しく解説しています。

速やかに行動することが金銭的・精神的な負担を軽くする鍵です。

ステップ2:住民税の納付方法を「普通徴収」に切り替えて会社バレを防ぐ

確定申告書を作成する際、住民税の納付方法を選択する欄があります。

ここで「自分で納付(普通徴収)」を選ぶと、副業所得にかかる住民税の納付書が自宅に送付されます。

これにより、本業の会社へ通知される住民税額が給与所得分のみとなり、副業の存在を会社に知られるリスクを大幅に低減できます。

ステップ3:自力での申告が不安な場合は税理士に相談する

過去数年分にわたって無申告であったり、経費の計算が複雑であったりする場合、自力での申告に不安を感じるかもしれません。

その際は、税金の専門家である税理士に相談することをおすすめします。

税理士に依頼すれば、正確な申告書の作成はもちろん、税務署とのやり取りを代行してもらうことも可能です。

初回相談を無料で行っている事務所も多くあります。

そもそも副業で確定申告が必要になる所得金額のボーダーラインは?

給与を1か所から受けている会社員の場合、副業による年間の「所得」が20万円を超える(20万1円以上)と、原則として確定申告が必要です。ここでいう所得とは、収入から必要経費を差し引いた金額を指します。

例えば、収入が30万円あっても経費が15万円かかっていれば、所得は15万円となり申告は不要です。一方で、収入が50万円で経費が10万円なら、所得は40万円となり申告義務が発生します。

副業 無申告 実例に関するよくある質問

ここでは、副業の無申告に関する多くの人が抱く疑問について、Q&A形式で回答します。

副業収入が20万円以下なら確定申告しなくてもバレませんか?

所得が20万円以下の場合、所得税の確定申告は不要ですが、住民税の申告は別途必要です。

この住民税申告を怠ると、自治体からの指摘を受ける可能性があります。

また、医療費控除などで確定申告をする場合は、20万円以下の副業所得も合わせて申告しなければなりません。

5年前の無申告も今から申告すべきですか?時効はありますか?

申告すべきです。

税金の時効(除斥期間)は原則5年ですが、意図的な所得隠しなど悪質と判断された場合は7年間に延長されます。

時効が成立するのを待つのはリスクが高く、税務署に指摘される前に自主的に申告することで、ペナルティを軽くできます。

税務署から「お尋ね」の封筒が届いた場合、どうすればいいですか?

絶対に無視せず、誠実に対応することが重要です。

「所得税及び復興特別所得税についてのお尋ね」は、税務調査の前段階として、申告内容の確認を促す書類です。

正直に回答し、速やかに期限後申告を行えば、重加算税などの重いペナルティを回避できる可能性が高まります。

まとめ

副業の無申告は、支払調書や銀行口座の調査、第三者からの情報提供など、様々なきっかけで発覚します。

発覚した際には、本来の税金に加えて無申告加算税や延滞税といった重いペナルティが課され、経済的に大きな負担となります。

もし現在無申告の状態であっても、税務署から指摘される前に自主的に期限後申告を行うことで、ペナルティを最小限に抑えることが可能です。

不安な場合は税理士などの専門家に相談し、速やかに正しい納税手続きを行いましょう。

副業無申告・実例に関する詳しい記事

税務署から連絡が来た後でも、早めに対応すればペナルティや会社バレのリスクを抑えられる可能性があります。まずは売上・経費・申告年数を整理することから始めましょう。

無料相談はこちらこの記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

無申告2026年6月8日無申告を今から直すといくらかかる?税金・加算税・延滞税・税理士費用の考え方

無申告2026年6月8日無申告を今から直すといくらかかる?税金・加算税・延滞税・税理士費用の考え方 無申告2026年6月8日無申告で国民健康保険料はどうなる?申告後に上がる可能性と注意点

無申告2026年6月8日無申告で国民健康保険料はどうなる?申告後に上がる可能性と注意点 無申告2026年6月8日無申告だと住宅ローンは組めない?所得証明・納税証明が出せないリスクを解説

無申告2026年6月8日無申告だと住宅ローンは組めない?所得証明・納税証明が出せないリスクを解説 実話・実録2026年6月5日【実録】副業の売上を申告していなかった会社員が税務署から連絡を受けたケース

実話・実録2026年6月5日【実録】副業の売上を申告していなかった会社員が税務署から連絡を受けたケース