050-1743-2460

050-1743-2460期限後申告とは?確定申告の期限を過ぎた場合の手続きとペナルティ

目次

期限後申告とは?確定申告の期限を過ぎた場合の手続きとペナルティ

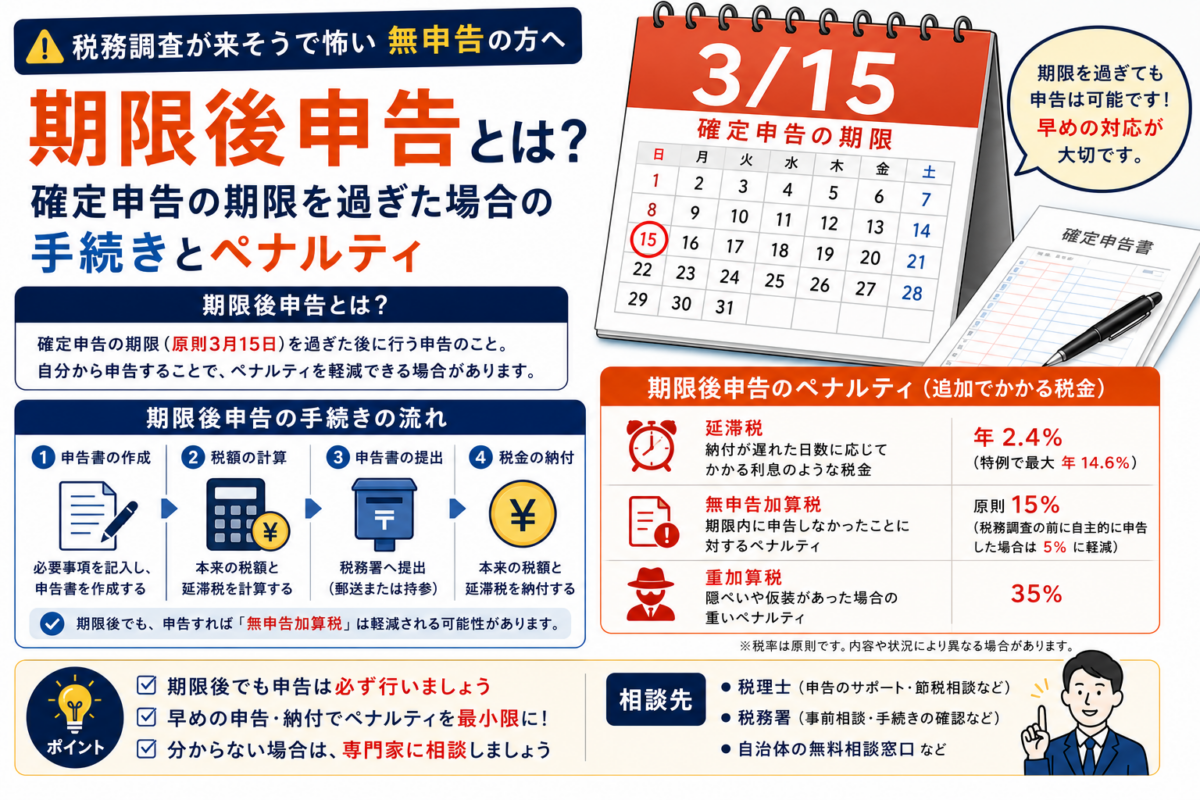

期限後申告とは、確定申告の法的な提出期限を過ぎてから申告手続きを行うことです。

申告を忘れていた、あるいは間に合わなかった場合でも、申告義務がなくなるわけではありません。

ペナルティというデメリットはありますが、1日でも早く正しい方法で手続きをすれば、追加の税金を最小限に抑えられます。

まずは落ち着いて、この記事で解説する方法に従って手続きを進めましょう。

この記事でわかること

- 期限後申告とは何か

- 確定申告の期限を過ぎた場合のペナルティ

- 無申告加算税や延滞税を軽減する方法

- 期限後申告の具体的な手続きの流れ

- 税理士に相談した方がよいケース

確定申告の期限を過ぎても申告は可能!まずは落ち着いて対応しよう

まず押さえるポイント

- 期限を過ぎても申告書は提出できる

- 放置するほど延滞税などの負担が増える

- 気づいた時点で早めに対応することが重要

確定申告の法定申告期限を過ぎてしまった場合でも、申告書の提出は可能です。

期限を過ぎたことに気づいたら、ペナルティを最小限に抑えるためにも、1日でも早く申告手続きを行いましょう。

災害などのやむを得ない理由によって申告が困難な場合には、申請することで期限の延長が認められる制度もありますが、原則として期限後の申告には何らかのペナルティが伴います。

無申告の状態を放置している場合の基本的な対応については、無申告の確定申告|やり方をわかりやすく解説も参考になります。

期限後申告で発生する4つのペナルティ

期限後申告で注意したい負担

期限後申告では、本税だけでなく、無申告加算税や延滞税が発生する可能性があります。青色申告の特典にも影響するため、早めの対応が重要です。

期限後申告とは、本来の納税義務に加えて、いくつかのペナルティを受け入れることを意味します。

これらのペナルティは、金銭的な負担が増えるだけでなく、事業上の特典を失うリスクも伴います。

具体的には「無申告加算税」「延滞税」といった追加の税金が発生するほか、青色申告者が受けられるはずだった税制上の優遇措置が適用されなくなる可能性があります。

どのようなリスクがあるのか、具体的に見ていきましょう。

①原則として課される「無申告加算税」

無申告加算税は、法定申告期限までに申告しなかった場合に課される加算税です。その税額は、申告の時期や納税額によって異なります。

例えば、令和6年1月1日以後に法定申告期限が到来する分(令和5年分以降)の場合、自主的に期限後申告を行った場合は、納付すべき税額に対して5%の税率が適用されます。税務署の調査を受けた後に期限後申告を行った場合は、原則として、納付すべき税額のうち50万円までの部分には15%、50万円を超え300万円までの部分には20%、300万円を超える部分には30%の税率が適用されます。過去5年以内に無申告加算税または重加算税が課されたことがある場合には、上記の税率に10%加重される措置もあります。

意図的な無申告や所得の隠蔽・仮装があったと判断されると、無申告加算税に代わって重加算税が課される場合があり、その税率は原則として40%となります。

②納税が遅れた日数に応じて加算される「延滞税」

延滞税は、法定納期限までに税金を納付しなかった場合に、その遅れた日数に応じて課される利息に相当する税金です。

納税が完了する日まで日割りで計算されるため、申告と納税が遅れるほど金額は増えていきます。

延滞税の税率は年によって変動し、納期限の翌日から2ヶ月を経過するかどうかで適用される率が変わります。

期限後申告をする場合は、本税と無申告加算税に加えて、この延滞税も納付しなくてはなりません。

③最大65万円の「青色申告特別控除」が適用されない

青色申告を行っている個人事業主にとって、期限後申告の大きなデメリットの一つが青色申告特別控除の減額です。

e-Taxによる申告で適用される最大65万円の特別控除、またはそれ以外の方法での55万円の控除は、期限内に申告した場合の特典です。

期限後申告になると、この控除額は最大でも10万円に引き下げられてしまいます。

結果として課税所得が増え、所得税や住民税の負担が大きくなることになります。

④2年連続で遅れると「青色申告の承認」が取り消されるリスク

個人事業主の場合、2年連続で期限後申告を行ったとしても、青色申告の承認が直ちに取り消されるわけではありません。ただし、65万円の青色申告特別控除は認められなくなり、10万円の特別控除が適用されます。また、無申告加算税や延滞税が発生する可能性もあります。

青色申告が取り消されると、青色申告特別控除だけでなく、赤字を翌年以降3年間繰り越せる「純損失の繰越控除」や、家族への給与を経費にできる「青色事業専従者給与」などの重要な優遇措置が受けられなくなることがあります。

青色申告の承認取り消しにつながり得る主なケースとしては、帳簿書類の提示拒否、税務署長の指示に従わない場合、隠ぺいや仮装、帳簿書類の不備、無申告などが挙げられます。事業運営に大きな影響を及ぼすため、特に注意が必要です。

【知らないと損】期限後申告のペナルティを軽減する2つの措置

軽減のポイント

- 税務調査の前に自主的に申告すると無申告加算税が軽くなる

- 一定要件を満たすと無申告加算税がかからない場合もある

- 期限を過ぎたと気づいた時点で早めに動くことが重要

期限後申告にはペナルティが伴いますが、国税庁が定める一定の要件を満たすことで、その負担を軽減できる特例措置が用意されています。

ペナルティを課されることは避けられないと諦めるのではなく、これらの軽減措置を正しく理解し、迅速に対応することが重要です。

ここでは、知っておくべき2つの軽減措置について解説します。

税務調査の前に自主的に申告すれば無申告加算税は5%に軽減される

税務署から調査を行う旨の連絡が来る前に、自ら期限後申告を行った場合、無申告加算税の税率が軽減されます。

本来であれば、納付税額に応じて15%または20%が課されるところ、自主的な申告であれば一律5%にまで引き下げられます。

税務調査で無申告が発覚するとより重いペナルティが課されるため、期限を過ぎたと気づいた時点で、指摘を待つのではなく速やかに申告することが賢明です。

税務調査前に申告するメリットについては、無申告の人に税務調査は来る?調査対象になりやすい人の特徴を解説も参考になります。

一定要件を満たせば無申告加算税が免除されるケースもある

特定の要件を満たしている場合は、無申告加算税が課されない例外的なケースもあります。

その主な要件は、法定申告期限から1ヶ月以内に自主的に期限後申告を行い、かつ、発生した税額を法定納期限までに全額納付していることです。

このほか、過去5年間に無申告加算税や重加算税を課されたことがないなど、期限内に申告する意思があったと認められる場合も対象です。

災害などのやむを得ない事情や正当な理由がある場合も免除の対象になり得ます。

期限後申告の具体的な手続きと納税までの流れ

期限後申告の流れ

- 必要書類を集める

- 申告書を作成する

- 税務署へ提出する

- 本税と追加ペナルティを納付する

確定申告の期限を過ぎてしまった場合、具体的にどのようなやり方で手続きを進めればよいのでしょうか。

基本的には通常の確定申告と大きく変わりませんが、ペナルティを最小限に抑えるためには、一日も早く申告から納税までを完了させることが重要です。

ここでは、書類の準備から納税までの一連の流れを4つのステップに分けて解説します。

STEP1:期限後申告に必要な書類を準備する

期限後申告で必要になる書類は、基本的に期限内申告の場合と同じです。

まず、確定申告書(青色申告の場合は青色申告決算書、白色申告の場合は収支内訳書も含む)の用紙を準備します。

これらの書類は税務署の窓口で入手するか、国税庁のウェブサイトからダウンロードできます。

加えて、売上や経費の根拠となる帳簿類、生命保険料控除証明書や医療費の領収書など、所得控除や税額控除を受けるための添付書類も揃えましょう。

STEP2:確定申告書を作成する3つの方法

申告書の作成方法は、主に3つあります。

一つ目は、国税庁の「確定申告書等作成コーナー」を利用する方法です。

画面の案内に従って入力すれば、税額が自動で計算されるため便利です。

二つ目は、市販の会計ソフトを利用する方法で、日々の帳簿付けから申告書作成までを一貫して行えます。

三つ目は、税理士などの専門家に依頼する方法です。

書き方がわからない、計算が複雑で不安な場合は、専門家に任せるのが確実です。

STEP3:税務署へ申告書を提出する方法(e-Tax・郵送・持参)

作成した確定申告書は、管轄の税務署へ提出します。

提出方法には、オンラインで完結するe-Tax、信書として郵便で送る郵送、そして税務署の窓口へ直接持参する方法の3つがあります。

期限後申告であっても、これらの提出方法に違いはありません。

e-Taxは24時間いつでも提出可能で、郵送の場合は通信日付印が提出日とみなされます。

自分の都合の良い方法を選んで、速やかに提出しましょう。

STEP4:所得税と追加ペナルティ分の税金を納付する

申告書を提出したら、算出された所得税を納付します。

期限後申告の場合、申告書を提出した日が納付期限となります。

主な納税方法には、金融機関や税務署の窓口で納付書を使って支払う方法、指定口座からの振替納税、クレジットカード納付などがあります。

無申告加算税や延滞税については、後日税務署から税額が記載された納付書が送られてくるため、その内容に従って支払います。

なお、延納制度は利用できません。

ペナルティなし!税金が戻る還付申告なら5年以内の手続きでOK

還付申告は期限後申告とは性質が違います

- 還付申告は税金を返してもらうための手続き

- 対象年の翌年1月1日から5年間手続きできる

- 納税が必要な期限後申告とは区別して考える

納めすぎた税金の還付を受けるための申告を「還付申告」といいます。

これは納税の義務ではなく権利のため、確定申告の期限を過ぎてもペナルティはありません。

還付申告は、対象となる年の翌年1月1日から5年間の手続きが可能です。

例えば、年末調整で申請し忘れた医療費控除や、初年度の住宅ローン控除(住宅借入金等特別控除)などが該当します。

還付金を受け取るための手続きであり、期限を過ぎて所得税を納める期限後申告とは根本的に性質が異なります。

期限後申告に関するよくある質問

ここでは、期限後申告に関して疑問に思われがちな点について回答します。

確定申告の期限を1日でも過ぎたらペナルティはありますか?

原則として、法定申告期限を1日でも過ぎれば期限後申告となり、無申告加算税や延滞税といったペナルティの対象になります。

ただし、申告期限から1ヶ月以内に自主的に申告し、納税も完了しているなど一定の要件を満たせば、無申告加算税が免除される場合があります。

いずれにせよ、ペナルティを避けるためには、期間内に申告することが重要です。

赤字や所得がない場合でも期限後申告は必要ですか?

所得税の納税額が発生しない赤字の場合や、所得が基礎控除以下で無税になる場合は、所得税の申告義務はなく、期限後申告も不要です。

しかし、青色申告で赤字の繰越控除を利用したい場合は、期限内に申告する必要があります。

また、国民健康保険料の算定や非課税証明書の発行のために、所得が無くても住民税の申告が求められるケースがあります。

期限後申告で課された追加の税金はいつまでに支払う必要がありますか?

本来の所得税は、期限後申告書を提出した日が納期限となりますので、速やかに納付が必要です。

一方、無申告加算税と延滞税については、申告後に税務署が税額を決定し、納税者へ通知書と納付書を送付します。

その通知書に記載された納付期限までに支払う必要があります。

まとめ

この記事のまとめ

- 確定申告の期限を過ぎても申告はできる

- 期限後申告では無申告加算税や延滞税が発生する可能性がある

- 税務調査前に自主的に申告すればペナルティが軽減される場合がある

- 書類整理や申告に不安がある場合は税理士への相談が有効

確定申告の期限を過ぎてしまった場合、ペナルティが発生しますが、自主的に一日でも早く申告することでその負担を軽減できます。

これは個人だけでなく、法人の法人税申告などでも同様です。

申告内容に誤りがあった場合は修正申告が必要になるなど、注意点も存在します。

また、所得税だけでなく、消費税、贈与税、相続税など、多くの税金には申告期限が定められています。

どのような理由があっても、決算や申告の遅れは避けるべきですが、もし遅れてしまった場合は、速やかに行動することが重要です。

手続きに不安がある場合は、税理士などの専門家へ相談することも検討しましょう。

期限後申告・無申告に関するおすすめ記事

期限後申告は、放置するほど無申告加算税や延滞税の負担が増える可能性があります。売上・経費・控除資料を整理し、できるだけ早く申告手続きを進めましょう。

無料相談はこちら

この記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません 確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方

確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方 確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方

確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方 確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類