050-1743-2460

050-1743-2460無申告で売上がわからない場合は申告できる?通帳・請求書・入金履歴の整理方法

目次

無申告で売上がわからない場合は申告できる?通帳・請求書・入金履歴の整理方法

過去の確定申告をしておらず、売上の記録も手元にないため、どう申告すればよいか分からず不安に感じている方もいるかもしれません。

結論から言うと、売上が正確にわからなくても申告は可能です。

この記事では、売上が不明な状態から申告を進めるための具体的な金額確認方法や、無申告を続けるリスク、そして期限後申告の手順について解説します。

自力での対応が難しい場合の解決策も紹介しますので、申告に向けて第一歩を踏み出しましょう。

この記事でわかること

- 売上がわからない状態でも申告できる理由

- 通帳・請求書・入金履歴から売上を整理する方法

- 無申告を放置した場合のペナルティ

- 資料がない場合の売上推計の考え方

- 期限後申告を進める基本的な流れ

売上が不明なまま無申告を続けることの危険性

売上がわからないからといって、確定申告をしないまま放置することは非常に危険です。

税務署はさまざまな方法で個人の所得を把握しており、未申告の状態はいずれ発覚する可能性が高いでしょう。

申告義務があるにもかかわらず申告・納税を怠ると、本来納めるべき税金に加えて重いペナルティが課されることになります。

また、所得証明ができないため、融資の審査が通らない、国民健康保険料の減額措置が受けられないなど、社会的な信用や経済的な面で多くの不利益を被るリスクがあります。

税務調査で指摘されると重いペナルティが課される

無申告の状態が税務署に発覚すると、税務調査が行われる可能性があります。

調査で申告漏れを指摘された場合、自主的に期限後申告を行うケースに比べて、無申告加算税の税率が高くなるなど、より重いペナルティが課されます。

さらに、意図的に所得を隠していたと判断されると、最も重い「重加算税」の対象となることもあります。

税務調査が入る前に、自ら行動を起こして申告することが、結果的に経済的なダメージを最小限に抑えることにつながります。

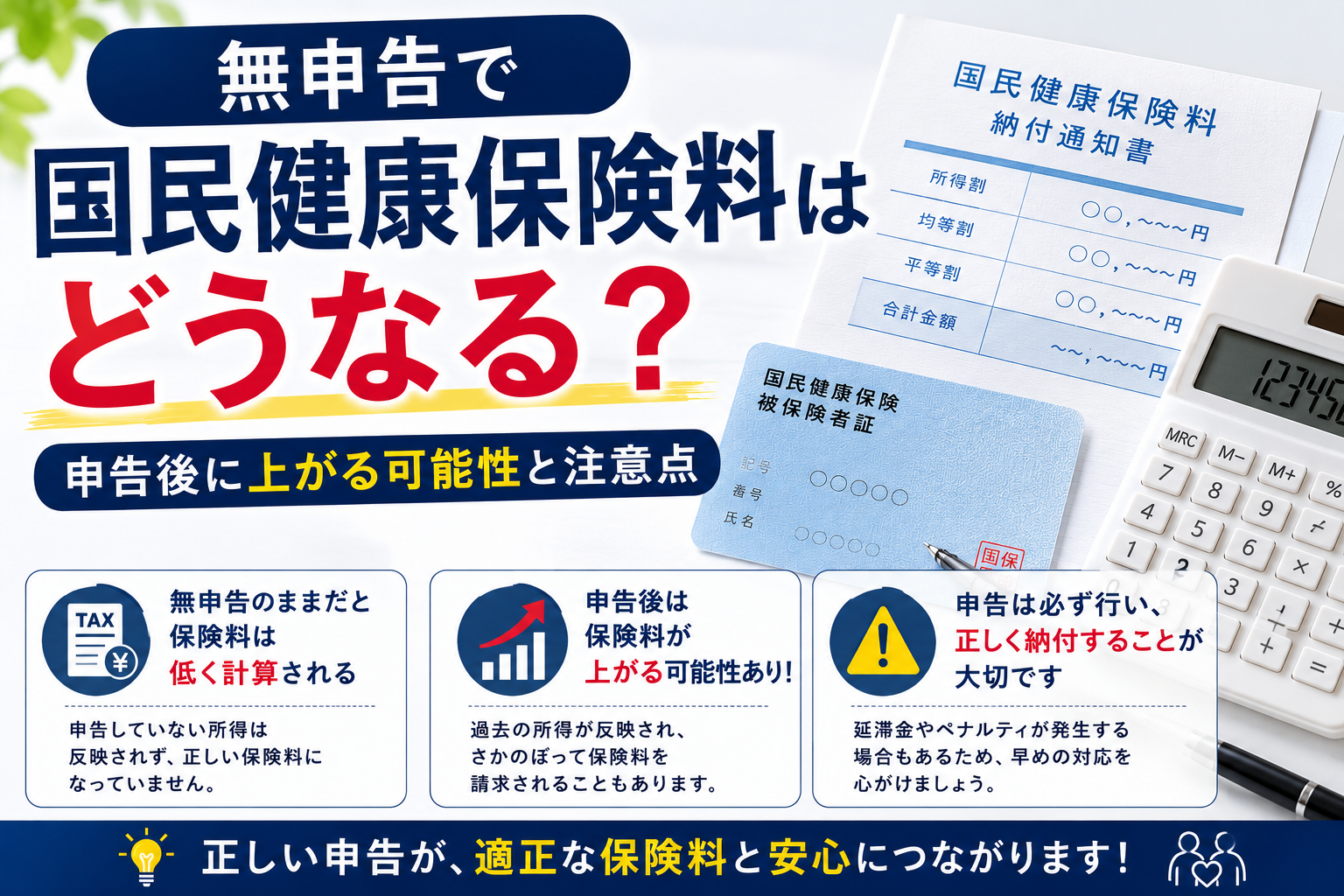

国民健康保険料の減額措置が受けられない

確定申告をしていないと、地方自治体はあなたの正確な所得を把握できません。

その結果、所得に応じて保険料が減額される国民健康保険料の軽減・減免制度の対象から外れてしまいます。

本来であれば減額されるはずの保険料を、満額で支払い続けることになるかもしれません。

また、事業で赤字が出た場合に、その損失を翌年以降の黒字と相殺できる「損失の繰越控除」といった青色申告の特典も、申告をしなければ利用できません。

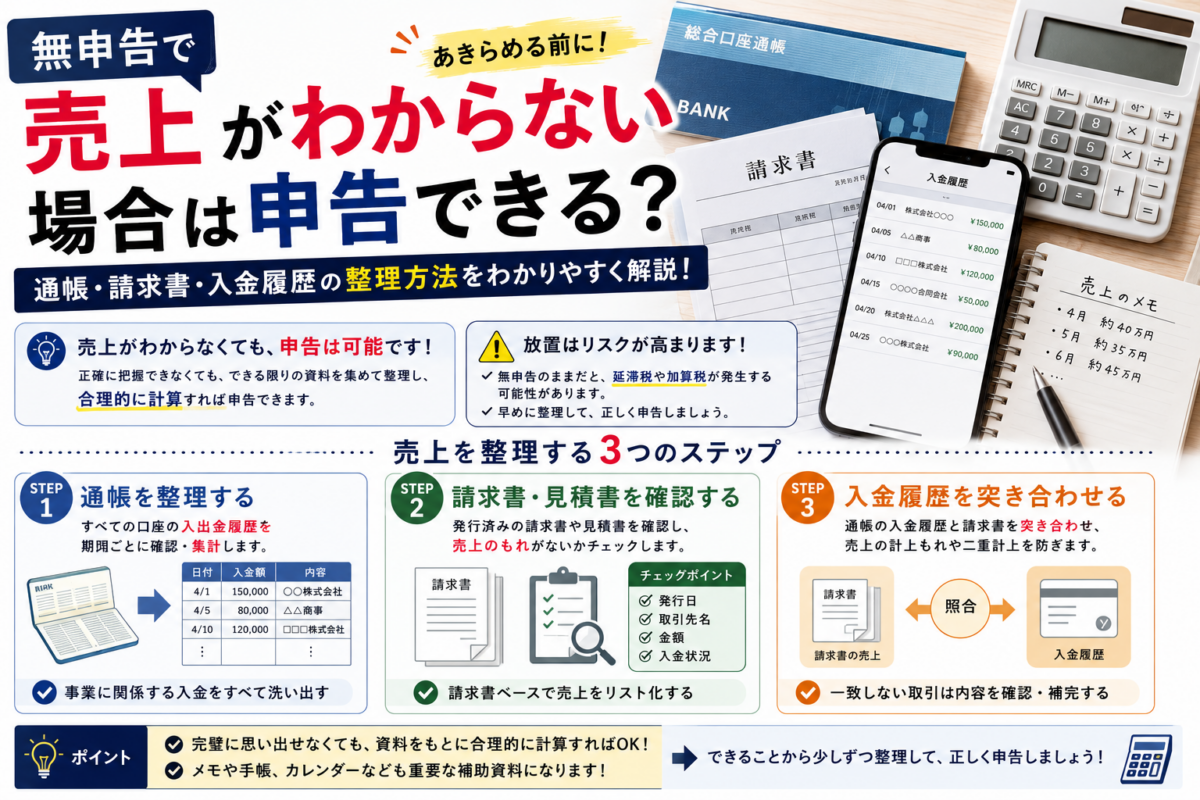

売上がわからない時に試すべき4つの金額確認方法

過去の売上に関する資料が手元になくても、諦める必要はありません。

さまざまな方法で過去の収入を遡って確認することが可能です。

ここでは、売上金額を把握するために試すべき具体的な方法を4つ紹介します。

これらの方法を組み合わせることで、申告に必要な売上額を復元できる可能性が高まります。

①銀行口座の取引明細書を再発行して入金額を合計する

最も基本的で確実な方法が、銀行口座の取引履歴を確認することです。

通帳を紛失した場合でも、銀行の窓口に依頼すれば、過去数年分の取引明細書(入出金明細)を再発行してもらえます。

事業用の口座からの入金をすべて合計すれば、売上の総額を把握できます。

プライベートと兼用の口座の場合は、事業に関連する入金だけを一つひとつ丁寧に抜き出して集計する作業が必要です。

②取引先に連絡して支払調書や請求書を再発行してもらう

取引先に協力を依頼することも有効な手段です。

特に、取引先が法人の場合、報酬を支払った証明として「支払調書」を作成していることがあります。

この支払調書の控えを提供してもらえば、正確な支払額がわかります。

また、自身が発行した請求書の控えを紛失していても、取引先が保管している可能性があります。

メールでのやり取りや契約書など、取引の事実がわかる記録も売上を証明する重要な手がかりとなります。

③クレジットカードの売上明細や決済サービスの管理画面を確認する

飲食店や小売店、オンラインでサービスを提供している場合、クレジットカード決済会社やオンライン決済サービスの利用履歴が有力な証拠となります。

多くの決済サービスでは、事業者向けの管理画面から過去の売上データや取引履歴をダウンロードできます。

期間を指定してCSVファイルなどで出力し、月ごとや年ごとの売上を集計することで、正確な金額を把握することが可能です。

④資料が一切ない場合は売上を合理的な方法で推計する

あらゆる手を尽くしても資料が見つからず、正確な金額がわからない場合は、最終手段として売上を「推計」する方法があります。

例えば、1日あたりの平均売上や客単価、年間の稼働日数など、客観的な根拠に基づいて合理的に計算します。

ただし、この方法は税務署から算出根拠の説明を求められる可能性が高いため、なぜその金額になるのかを明確に説明できる準備が必要です。

推計による申告は判断が難しいため、税理士などの専門家に相談するのが安全です。

なぜバレる?税務署があなたの無申告を把握する仕組み

「自分から言わなければバレないだろう」と考えるのは危険です。

税務署は、私たちが思う以上に多くの情報を収集・分析する仕組みを持っています。

例えば、年間の売上が1000万円を超えると消費税の納税義務が発生するため、税務署の監視はより一層厳しくなります。

ここでは、税務署がどのようにして無申告を把握するのか、その代表的な仕組みを解説します。

取引先が提出する支払調書から所得を把握される

企業がフリーランスなどの個人に報酬を支払った際、「誰に、いくら支払ったか」を記載した「支払調書」を税務署に提出する義務があります。

税務署はこの支払調書を集めることで、あなたがどこから収入を得ているかを把握できます。

支払調書に記載された金額と、あなたの申告内容に乖離があれば、無申告や申告漏れを疑われるきっかけとなります。

取引先への税務調査(反面調査)で発覚する

税務署があなたの取引先企業に税務調査を行った際に、その調査をきっかけに無申告が発覚するケースも少なくありません。

反面調査とは、調査対象の企業が作成した帳簿の信憑性を確認するために、その取引相手に対して行われる調査のことです。

取引先の経費として計上されているあなたへの支払いが、あなたの申告に計上されていなければ、無申告が明らかになります。

銀行口座の入出金履歴の調査で判明する

税務署は、法律に基づいて金融機関に口座情報の照会を行う強い権限を持っています。

税務調査の過程で不審な点が見つかった場合や、何らかのきっかけで無申告が疑われた場合、銀行口座の入出金履歴を調査することが可能です。

事業に関連すると思われる入金が定期的・継続的にあるにもかかわらず、確定申告が行われていない事実が判明すれば、無申告の有力な証拠となります。

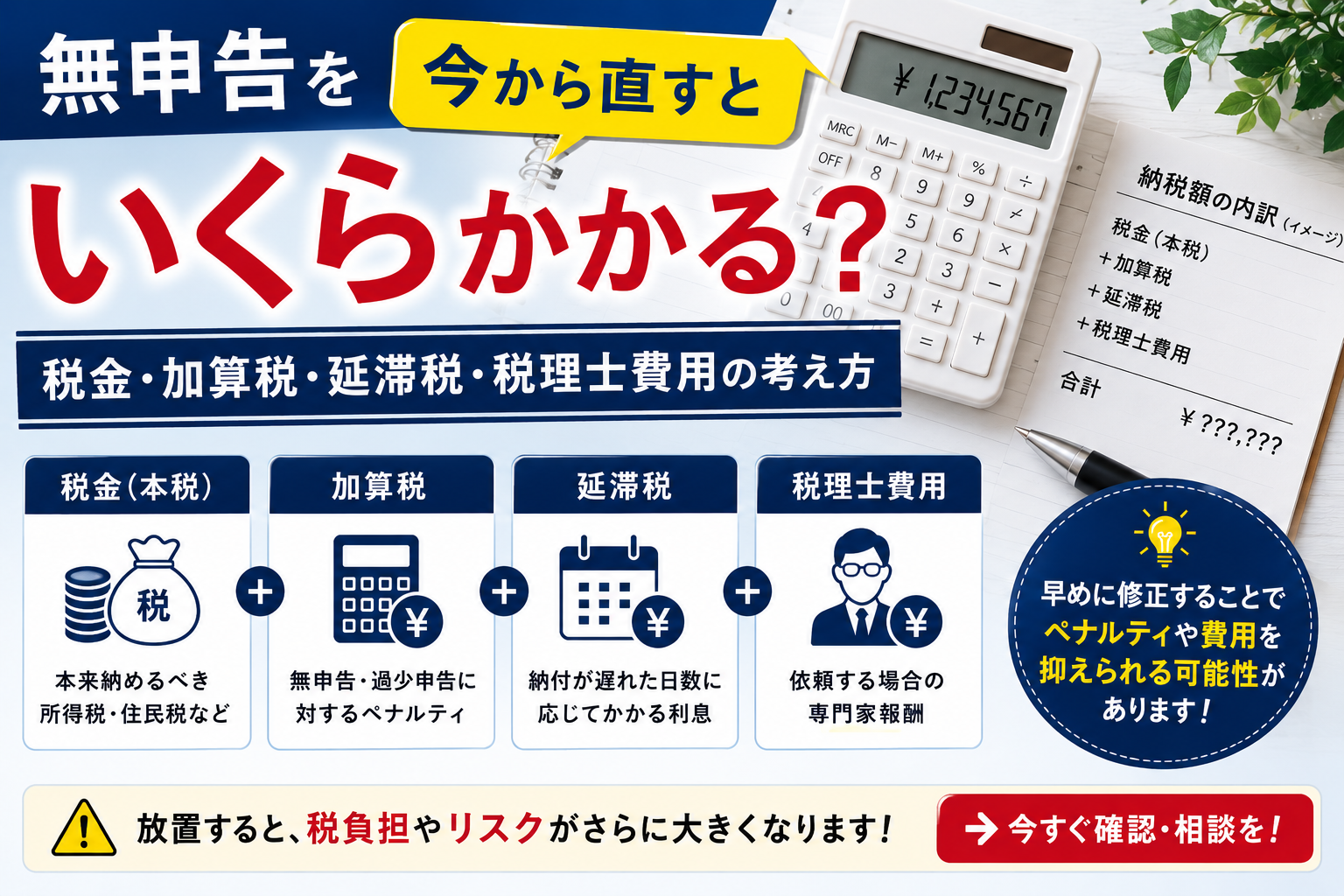

無申告が発覚した場合に課されるペナルティの種類

確定申告の義務があるにもかかわらず申告を怠ると、本来納めるべきだった税金(本税)に加えて、ペナルティとしていくつかの附帯税が課されます。

これらのペナルティは、申告が遅れたことに対する罰金や、納税が遅れたことに対する利息のような性質を持ちます。

ここでは、無申告が発覚した場合に課される主なペナルティについて解説します。

申告義務を怠ったことに対する「無申告加算税」

無申告加算税は、正当な理由なく法定申告期限内に申告しなかった場合に課されるペナルティです。

課される税額は、本来納めるべき税額に対し、一定の割合を乗じて計算されます。

この割合は、税務調査の通知を受ける前に自主的に期限後申告をした場合は5%に軽減されますが、税務調査後に申告した場合は、納付税額に応じて15%または20%(令和6年以降は最大30%)と高くなります。

納税が遅れた日数に応じて加算される「延滞税」

延滞税は、法定納期限までに税金を納付しなかった場合に、その遅れた日数に応じて課される利息に相当する税金です。

税率は年によって変動しますが、納期限の翌日から完納する日までの期間に基づいて計算されます。

納税が遅れれば遅れるほど、延滞税の額は雪だるま式に増えていくため、1日でも早く申告・納税を済ませることが重要です。

意図的な所得隠しと判断された場合の「重加算税」

重加算税は、ペナルティの中で最も重いものです。

売上の一部を意図的に抜く、帳簿を改ざんするなど、仮装・隠蔽といった悪質な不正行為によって所得を隠したと判断された場合に課されます。

無申告の場合に課される重加算税の税率は40%と非常に高く、本来の納税額に加えて大きな金銭的負担を強いられることになります。

資料なし・売上不明でもOK!期限後申告の進め方

「資料が揃っていないから申告できない」と諦める必要はありません。

売上が不明な状態からでも、手順を踏むことで確定申告(期限後申告)は可能です。

期限後申告の基本的な流れについては、無申告の確定申告|やり方をわかりやすく解説でも詳しく解説しています。

ここでは、過去の無申告を解消し、正しく納税を済ませるための具体的なステップを解説します。

ステップ1:何年分の申告が必要かを確認する

まず、自分が何年分の申告をしなければならないかを把握します。

税金の時効は原則として5年ですが、意図的な所得隠しなど悪質と判断された場合は7年に延びることもあります。

通常は、過去5年分の申告を求められるケースが一般的です。

いつから事業を開始したか、いつから申告をしていないかを整理し、申告対象となる年分を確定させましょう。

ステップ2:集めた資料をもとに売上と経費を計算する

次に、申告対象となる各年について、売上と経費を集計します。

この記事の前半で解説した方法で資料を集め、売上総額を算出します。

同時に、事業にかかった経費の領収書や記録も集め、所得を計算します。

これらの計算結果をもとに、個人事業主の場合は青色申告決算書や収支内訳書といった決算書類を作成します。

ステップ3:確定申告書を作成して税務署に提出する

売上と経費の計算が終わったら、確定申告書を作成します。

各年分の申告書を国税庁のウェブサイトなどから入手し、計算した所得や税額を記入していきます。

申告書が完成したら、管轄の税務署に持参または郵送で提出します。

過去分の申告はe-Taxでは対応できない場合があるため、書面での提出が確実です。

ステップ4:決定した所得税とペナルティの税金を納付する

申告書を提出後、税務署で内容が処理され、納付すべき税額が確定します。

後日、本税(所得税)と、無申告加算税や延滞税といったペナルティの税金の納付書が送られてきます。

その納付書に従い、金融機関や税務署の窓口で税金を納付すれば、一連の手続きは完了です。

自力での申告が困難な場合は税理士への相談がおすすめ

過去数年分の売上調査や複雑な申告書の作成は、専門知識がないと非常に時間と手間がかかります。

また、税務署とのやり取りに精神的な負担を感じる方も少なくありません。

もし、自力での期限後申告が難しいと感じたら、税務の専門家である税理士に相談することを強くおすすめします。

税理士に相談するメリットについては、無申告を税理士に相談するメリットとはでも詳しく解説しています。

面倒な売上調査や書類作成をすべて代行してもらえる

税理士に依頼する最大のメリットは、煩雑な作業をすべて任せられる点です。

銀行への取引明細の請求や、集めた資料からの売上・経費の集計、そして専門知識が必要な確定申告書の作成まで、一貫して代行してくれます。

これにより、本業に集中しながら、正確かつ迅速に申告手続きを進めることが可能になります。

税務署からの連絡や交渉を任せられる

期限後申告をすると、税務署から内容について問い合わせの連絡が来ることがあります。

こうした税務署とのやり取りは、精神的なプレッシャーが大きいものです。

税理士が代理人となることで、税務署との連絡窓口をすべて任せることができます。

また、納税資金の分割払い(換価の猶予など)の交渉も、専門家として有利に進めてくれる可能性が高まります。

ペナルティを最小限に抑えるための的確なアドバイスがもらえる

税理士は、税法の専門家として、どうすればペナルティを最小限に抑えられるかを知っています。

例えば、税務調査の通知が来る前に自主的に申告することで無申告加算税が軽減される制度の活用や、計上できる経費を漏れなく拾い上げることで、課税対象となる所得を適切に圧縮するなど、納税者にとって最も有利な方法を提案してくれます。

無申告 売上 わからないに関するよくある質問

無申告や売上が不明な状況に関して、多くの方が抱える疑問にお答えします。

Q. 何年前までさかのぼって申告する必要がありますか?

原則として過去5年分の申告が必要です。

ただし、意図的に所得を隠していたなど悪質なケースと税務署に判断された場合は、最大で7年分さかのぼって申告と納税を求められる可能性があります。

税金の時効はありますが、税務署からの指摘で中断するため、時効を待つのではなく早めに申告することが賢明です。

Q. 売上が少なく赤字の場合でも申告は必要ですか?

所得税の確定申告は、所得が基礎控除などを下回り赤字であれば原則として不要です。

しかし、住民税の申告は別途必要になる場合があります。

また、赤字を申告しておけば、翌年以降3年間の黒字と相殺できる「損失の繰越控除」が利用できるため、将来の節税のためにも申告しておくことをおすすめします。

Q. 納税するお金がない場合、分割払いは可能ですか?

一括での納税が困難な場合、税務署に申請することで分割払いが認められる可能性があります。

ただし、申請すれば必ず認められるわけではなく、財産の状況など一定の要件を満たす必要があります。

まずは正直に納税の意思があることを示し、税務署の窓口で相談することが重要です。

まとめ:売上がわからなくても諦めずにまずは専門家へ相談しよう

無申告の状態で売上がわからなくても、申告を諦める必要はありません。

銀行の取引明細や取引先への確認など、売上を復元する方法は複数存在します。

無申告を放置すると、税務調査で発覚した際に重いペナルティが課されるだけでなく、様々な社会的・経済的な不利益を被るリスクがあります。

過去数年分の資料収集や申告書作成が自力では困難な場合は、税理士への相談が有効な解決策です。

専門家の力を借りることで、ペナルティを最小限に抑えつつ、迅速かつ正確に問題を解消できます。

売上不明・無申告に関する詳しい記事

通帳や請求書が残っていない場合でも、入金履歴や取引先への確認から申告できる可能性があります。まずは現在残っている資料を整理することから始めましょう。

無料相談はこちらこの記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

無申告2026年6月8日無申告を今から直すといくらかかる?税金・加算税・延滞税・税理士費用の考え方

無申告2026年6月8日無申告を今から直すといくらかかる?税金・加算税・延滞税・税理士費用の考え方 無申告2026年6月8日無申告で国民健康保険料はどうなる?申告後に上がる可能性と注意点

無申告2026年6月8日無申告で国民健康保険料はどうなる?申告後に上がる可能性と注意点 無申告2026年6月8日無申告だと住宅ローンは組めない?所得証明・納税証明が出せないリスクを解説

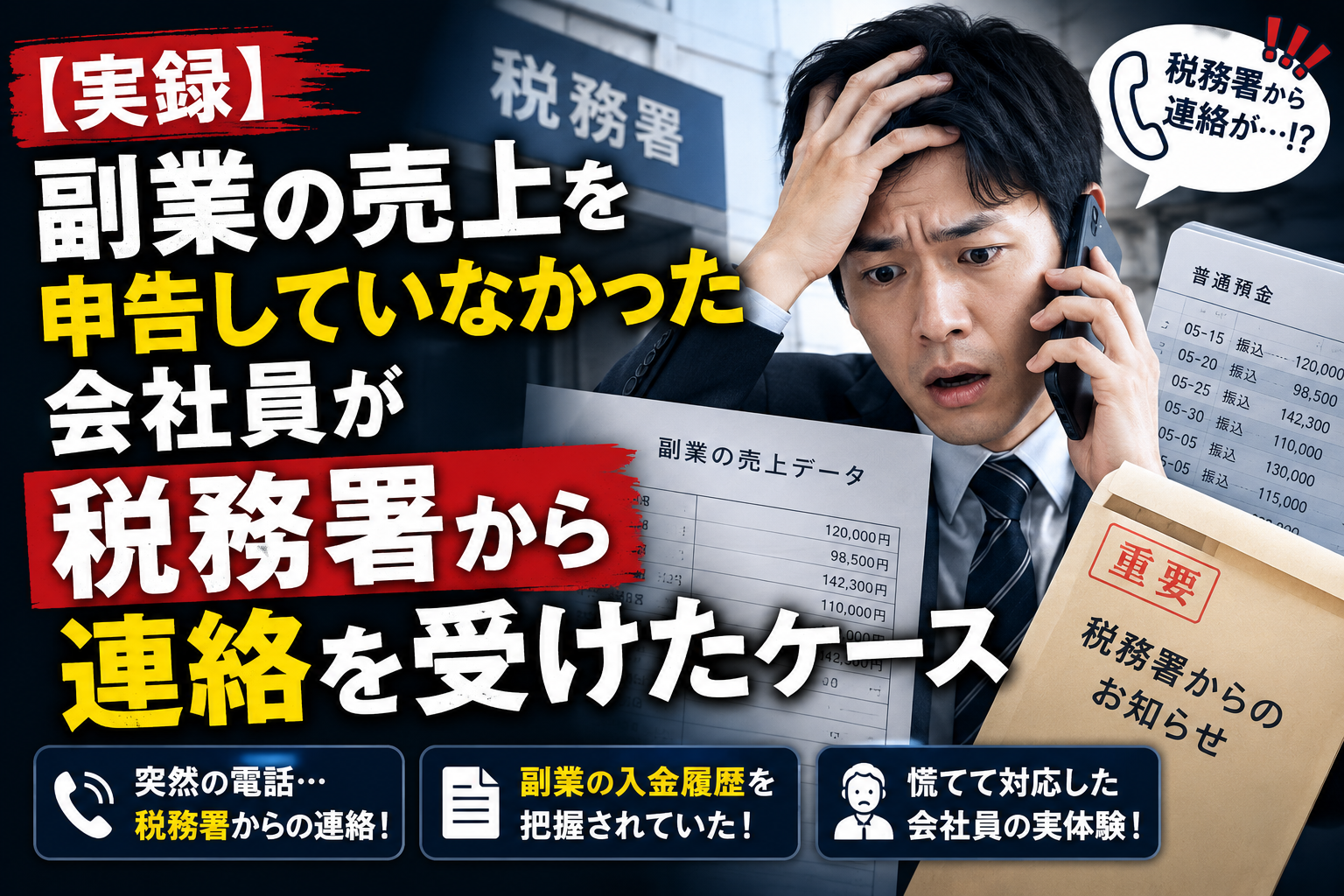

無申告2026年6月8日無申告だと住宅ローンは組めない?所得証明・納税証明が出せないリスクを解説 実話・実録2026年6月5日【実録】副業の売上を申告していなかった会社員が税務署から連絡を受けたケース

実話・実録2026年6月5日【実録】副業の売上を申告していなかった会社員が税務署から連絡を受けたケース