050-1743-2460

050-1743-2460無申告の確定申告|やり方をわかりやすく解説

確定申告の無申告とは、所得税などを計算して国に報告・納税する義務があるにもかかわらず、 定められた期限内に手続きを行っていない状態を指します。 意図的でなくても、申告義務を知らなかった場合も無申告に該当します。

この状態を解消するには、自主的に「期限後申告」という申告方法で手続きを進める必要があります。 放置するとペナルティが課されるため、気づいた時点ですぐに行動することが重要です。

この記事では、具体的な申告手順やペナルティの内容、 そしてそれらを軽減する方法について解説します。

目次

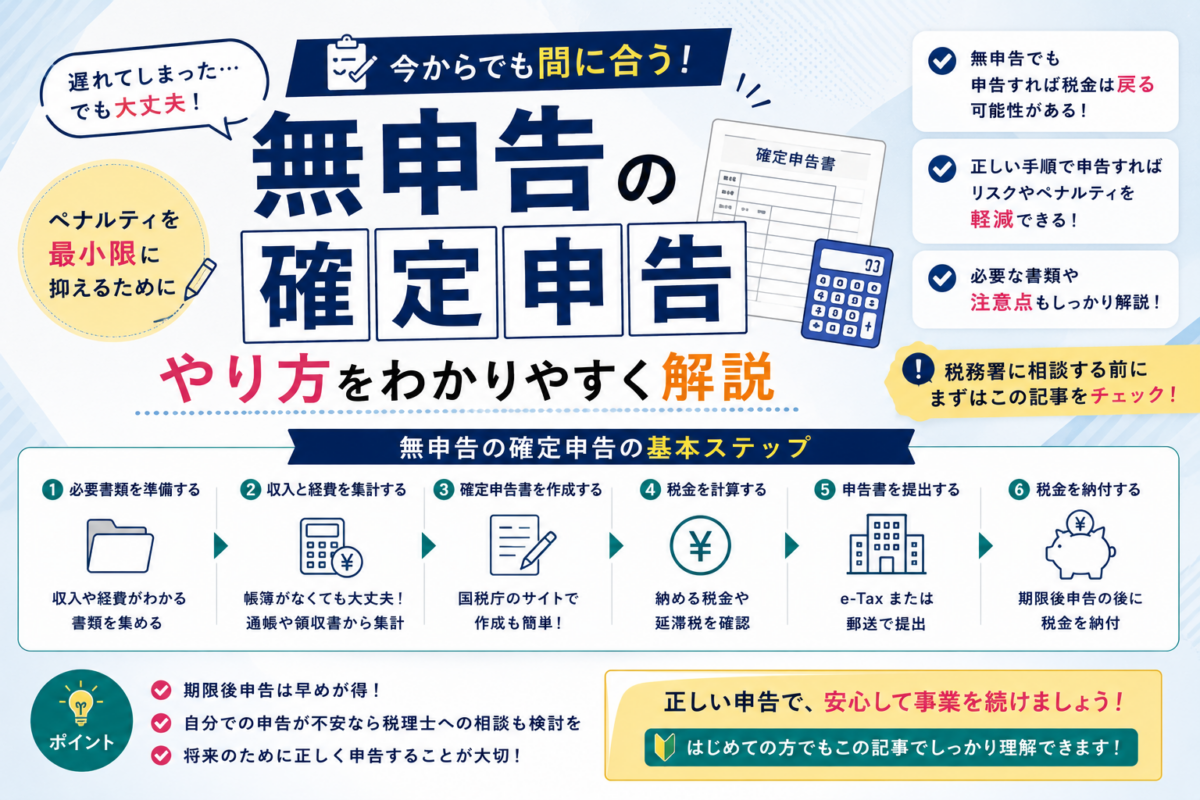

確定申告をしていなくても大丈夫!今からできる期限後申告の進め方

確定申告をしていなかったことに気づいても、過去にさかのぼって申告することが可能です。 この手続きを「期限後申告」と呼びます。

個人事業主や副業で一定の所得がある個人の方、あるいは法人であっても、 期限後申告を行うことで無申告の状態を解消できます。

税務署から指摘を受ける前に自主的に申告すれば、ペナルティが軽減されるメリットもあります。 まずは落ち着いて、過去の収入や経費に関する資料を集めるところから始めましょう。

無申告のまま放置した場合に課される4種類のペナルティ

確定申告を無申告のまま放置していると、 ある日突然、税務署からお尋ねや調査の通知が届く可能性があります。

その場合、本来納めるべき税金に加えて、複数のペナルティが課されます。 ここでは代表的な4つのペナルティについて解説します。

1. 無申告加算税:申告しなかったことへの罰金

無申告加算税は、申告期限内に確定申告をしなかったことに対して課される行政罰です。

税務調査後に申告した場合、納付税額50万円までの部分は15%、 50万円を超える部分は20%の税率が適用されます。

ただし、税務調査の事前通知前に自主的に申告すれば、 税率は5%に軽減されます。

2. 延滞税:納税が遅れたことによる利息

延滞税は、法定納期限までに税金を納めなかった場合に発生する利息です。

納期限の翌日から完納日まで日割りで計算され、 2か月を超えると税率が高くなります。

3. 重加算税:悪質な所得隠しと判断された場合

売上の除外や架空経費の計上など、 意図的な「仮装・隠蔽」があったと判断された場合には、 税率40%の重加算税が課されます。

これは無申告の中でも最も重いペナルティです。

4. 青色申告の承認が取り消されるリスク

青色申告者が2年連続で期限内申告を行わなかった場合、 青色申告の承認が取り消される可能性があります。

65万円控除や赤字の繰越が使えなくなるため、 税負担は大きく増加します。

【重要】ペナルティは自主的な申告で軽減できる

無申告に対するペナルティは、 税務署から指摘を受ける前に自主的に申告することで大幅に軽減されます。

特に無申告加算税は、 自主申告で5%まで引き下げられる点が大きなメリットです。

確定申告は過去何年分までさかのぼる必要がある?

原則として、無申告の確定申告は過去5年分までさかのぼって行う必要があります。

原則は5年

所得税の時効は原則5年です。 この期間内で申告と納税の義務が生じます。

悪質な場合は7年

意図的な所得隠しが認定された場合、 時効は7年に延長されます。

無申告状態を解消するための確定申告(期限後申告)3つのステップ

ステップ1:必要書類を準備する

収入・経費・控除に関する資料を年度ごとに整理します。

ステップ2:年度ごとに申告書を作成する

無申告だった年度ごとに申告書を作成します。 国税庁の確定申告書作成コーナーを使うと便利です。

ステップ3:税務署へ提出・納付する

提出日が納期限となるため、 提出と同時に納税を行いましょう。

自分で申告するのが難しい場合は税理士への相談がおすすめ

複数年分の無申告や帳簿不備がある場合は、 税理士への相談が有効です。

税理士に依頼する3つのメリット

- 正確な申告ができる

- 税務署対応を任せられる

- 税負担を適正に抑えられる

税理士に依頼する場合の費用相場

1年分あたり5万円〜15万円程度が目安です。

無申告の確定申告に関するよくある質問

Q. 無申告は税務署にばれますか?

はい。支払調書や取引先情報などから把握されるため、 ばれる可能性は高いです。

Q. 収入はいくらから申告が必要ですか?

副業は20万円超、事業所得は基礎控除48万円超が目安です。

Q. 納税資金が用意できない場合は?

申告後に税務署へ相談すれば、 分割納付や猶予が認められる場合があります。

まとめ

無申告の確定申告は期限後申告で解消できます。 放置せず、早めに行動することでペナルティは軽減可能です。

不安がある場合は、税理士への相談を検討しましょう。

この記事を書いた人

- 公認会計士・税理士

-

所属 公認会計士協会中国会 中国税理士会

公認会計士 第31637号

税理士 第128479号

1977年広島県呉市生まれ。会社が倒産した祖父と同業で起業した父の後ろ姿を見て育つ。青山学院大学経済学部卒業後、大手監査法人で幅広い業種の監査やコンサルティング業務を経験。その後、祖父及び父の経営していたような中小企業や個人事業主・フリーランスを助けるべく奮闘中。

日本全国の無申告・税務調査の対応件数は過去4年間で700件以上。IT/AIを駆使した業務効率化とサービス提供を行い、多くのお客様に最善のサポートを行っている。

最新の投稿

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません

税務調査2026年6月30日税務署から「中古品の売却に係る収入についてのお尋ね」のハガキが届いたら要注意|税務調査の前兆かもしれません 確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方

確定申告2026年6月18日白色申告で無申告を解消する方法|帳簿がない場合の進め方 確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方

確定申告2026年6月18日確定申告に必要な書類がない場合はどうする?通帳・カード明細・請求書の集め方 確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類

確定申告2026年6月18日無申告を解消するために最初に集める資料一覧|通帳・売上・経費・控除書類